投稿来源:科技唆麻

最近,“大V鉴定标准”被互联网圈热议。

简单来说,如何衡量是否迈进了“大V”门槛,在于是否有电动牙刷的广告找上门。如果没有,那证明还不够大。比如,资深媒体人@刘春 就曾在微博感叹道:

“想把微博上做电动牙刷广告的大V全拉黑,我不会没朋友了吧?”

电动牙刷品牌对于“大V”的追逐,背后其实隐含了一个现象:电动牙刷在新中产群体中有着成熟的认知与日益增长的市场潜力。

实际上,电动牙刷不仅在过去几年中,被作为消费升级的关键指标在各路指数与报告中被频频提及;网易严选、米家/有品、淘宝心选等精品电商也无一不将电动牙刷作为突击市场的重点品类。

这么说吧,电动牙刷几乎从来都是“五环内”的享受型消费。

不过,这一习惯认知在今年的 618 被阿里颠覆了。

在今年天猫 618 开局的第一分钟,便有 14051 支电动牙刷成交;截止当日 16 时,电动牙刷销量便已突破 40 万支。

科技唆麻认为值得注意的是,撑起抢购潮的却是“小镇青年”。比如新锐品牌福派,两天超越去年 6 月整月成交近 40000 单,其中来自二线以下城市的新用户占到了其中 9 成。

同样获得下沉市场力撑的还有赛嘉。在把业务重心从外贸代工逐渐转移回国内后,赛嘉在今年的天猫 618 中,已经实现近五成的下沉市场用户占比。

事实上,被下沉市场眷顾的“享受型消费”还不只是电动牙刷。

在天猫 618 聚划算开局两天卖出的 1 亿件货品中,有近一半订单来自下沉市场。尤其是一些关键品类,比如智能锁销售同比增长 454%,滤水器同比增长 243%,车载小冰箱同比增长 78%。

与以往我们描述下沉市场时,常用用户规模、GMV 等数据作为标准不同,阿里的这一波数据呈现给我们另一种现象:借着天猫 618 的强大势能,以往的“享受型消费”纷纷叩开下沉市场的大门,呈现出消费升级的另一番图景。

以阿里系电商的高覆盖率不难得出普适性结论:618 的增长点正逐渐交由下沉市场撑起,而平台对于下沉市场布局,更将进一步成为电商节竞争的胜负手。

这背后值得思考的有两点。其一,阿里系电商如何在下沉市场完成了市场教育;其二,“享受型消费”市场如何开拓。我认为这背后离不开阿里建立的“存量+增量+协同”的“下沉公式”。

01

品牌下沉掘金存量

提前明确一点,“存量”不是存量市场,而是存量需求。

何为存量需求,即已经存在成熟认知的品类。在此之前,这部分商品大部分由下沉市场毛细血管般的实体渠道提供,比如夫妻老婆店。

所以掘金存量需求的本质是什么?就是解决下沉市场实体渠道的痛点。

比如,由于末端市场的高度分散,大量成本耗费于流通环节。这就导致深耕于一二线城市的品牌难以执行统一价格体系深入下沉市场。进而让“康帅博”“脉劫”占据消费者的生活。

阿里解决这一痼疾的策略是品牌下沉,详细说来分为两步棋。其一是打造“下沉品牌”,其二是帮助品牌“下沉”,并将权杖交给了被升级为“集团品质惠经济战略窗口”的聚划算。

所以,为什么以品牌为抓手?从 66.7% 的拼多多卸载用户流向淘宝,到四分之三甚至更多的用户同时使用淘宝不难看出,这背后正是阿里嗅到的下沉市场不可阻挡的需求升级趋势。

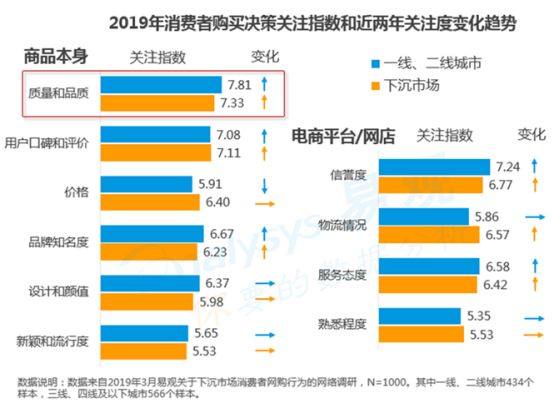

尤其值得注意的是,消费者不仅关注重点回归到质量和品质本身,更在物流与服务方面提出了新要求,与之相对应的口碑和评价、品牌知名度的关注也在提升。

换言之,这一波需求升级最好的载体便是品牌。

“下沉品牌”的落地之一,便是聚划算旗下天天特卖的“产业带升级计划”,通过产业带直供的模式缩减流通成本,以此是孵化 1000 个产业带引爆 30000 个品牌。

本质是重构流通环节,让产业带的新品牌与下沉市场“直连”。

比如纸巾行业。强势如维达、心相印、清风、洁柔四大品牌早已占据渠道与心智,但它们也不过仅合计拿下 40% 的市占率,仍有 7-8 亿的消费者分散于众多新兴品牌中。

借着淘宝大数据,福建好吉利进行针对性改进,在天猫 618 期间一跃成为唯一月销量破百万纸巾单品。品牌也顺势走出福建,在全国范围建设工厂不断成本,步入“转身下沉品牌”的良性循环。

帮助品牌下沉,则有赖于聚划算强大的场景力。以“周末吾折天”等专场活动,为众多品牌打造一个“线上奥特莱斯”。通过量贩包销和清仓的方式,为品牌提供高效的清仓阵地。

过去几年,一二线城市消费者消费升级,高端与小众品牌受到青睐,传统入门时装品牌急需开拓市场。以绫致时装为例。在第一期“周末吾折天”中,仅一个周末时间便卖掉近 10 万件商品,销售额达 1100 多万,相当于线下单店 6 年的成交额。

数据显示,周末场景下超过 6 成商品销售至三四线及以下市场。高品质商品在周末下沉,不仅很大程度上解决了低线城市商品鱼龙混杂的问题,更为品牌“拉新”提供了助力,帮助其顺势“下沉”。

阿里巴巴 CEO 张勇在接受媒体采访,曾谈起对拼多多的看法时就曾说:“你就当成在帮我开拓农村市场,教育用户好了。”

无论是“下沉品牌”还是“品牌下沉”,阿里的“一板斧”其实是依赖多年来建立的供应链、物流、售后优势,顺利承接起了下沉市场的存量需求升级,这才最终得以实现 618 的爆发。

02

品类下沉发力增量

存量需求终究有其天花板存在,更大的想象空间在于品类下沉所开辟的增量需求。

换句话说,纸巾们只是打开下沉市场的先头部队,但一个月消费一箱纸巾的消费者并不会因为价廉物美而在下个月消费两箱。只有扫清消费盲区,开拓适销对路的新兴品类才能发掘更大市场。

换句话说,下沉市场的真正想象空间在于创造需求,“把皮鞋卖给非洲人”。

最具代表性的,就是本次天猫 618 中取得现象级表现的智能锁品牌小凯。其于 6 月 1 日至 2 日成交 5300 多把,名列天猫智能锁品类单品销量第一,其中三至六线城市消费者占比高达77%。

一二线成熟都远未普及的智能锁,如何说服下沉市场消费者打开钱包?答案是 C2M。

天猫发现了这一品类的潜力。不仅通过问卷调查,实现了面向目标消费者的精确产品定义,去掉了刷卡等冗余功能;并联手平台 TOP1 品牌凯迪仕孵化出互联网智能锁品牌“小凯”,最终拿出在本次天猫 618 中斩获第一的 799 元 T5 智能锁。

这并不是定制项目那么简单。对于目标市场,新兴品类的市场教育需要极大投入,这部分成本最终将转嫁给消费者,这显然不适用于价格更敏感的下沉市场。

从某种程度上说,阿里真正解锁了品类下沉的正确打开方式。

基于庞大的用户数据赋能企业研发生产:预测潜在消费需求并为其进行针对性再定义,以此符合下沉市场的真实需求。品牌将市场冗余功能与市场教育成本让利消费者,最终实现品类下沉。

03

直播造星协同效应

我曾经提出过一个观点,如今正在盛行一股“反清新潮流”。

以“暗黑”视角瞄准烧烤摊,纪录片《人生一串》火了;用“宽油劝退”从一众小清新美食博主中吸粉无数,美食作家王刚火了;能找到一万种理由吃掉竹鼠,华农兄弟火了。结束一天“社畜”生活后,伴着赶海视频中丰收的喜悦沉沉睡去,成为不少“五环内”的日常,

逃避城市生活滚滚而来的压力,追求不加修饰地直抵生活本源的趋势,背后隐藏的着巨大商机。

这一商机也自然被整个行业所看到。比如,短视频平台上,现捞现做的小海鲜、自家果园的新鲜水果……养活了众多的“吃播博主”。

但实际上,短视频并不是内容带货的完全形态。

其一,短视频用户抱着“消遣”目的而来,尚未形成购物的心里预设,致使其转化率并不算高;其二,短视频作为典型的“二类电商”,无论是售前售后体验以及合规化都存在极大的提升空间。

对于阿里系电商而言,用户动机本就基于“购物”或者“逛街”,有着充分的心里预设。外加成熟的售前售后、物流与合规化措施,使得带货转化率一直保持在高位。

比如,天天特卖联合淘宝直播的特卖直播周活动中,TOP20的主播机构全数参战为产业带商家带来日均增长达到 600% 以上

科技唆麻认为更重要的是,新经济要实现下沉,并不是简单的模式复制,而是文化渗透。

仅 2018 年,淘宝直播带动的成交体量已达到千亿规模,极大程度上促进了下沉市场的优质线下资源进入电商循环体系构建,并实现了带动就业、扶贫等正面价值。更重要的是,这些受益于直播的农民主播,会像一粒粒种子将电商文化带到下沉市场,为阿里电商进一步的下沉发掘土壤。

04

结语

梳理完阿里的打法,不难看出阿里已经在理解、运营下沉市场用户方面有了领先于行业的独到之处。阿里的“下沉公式”,其实解开了下沉市场的电商之争,从单一的体验与模式之争走向白热化,升级为整体的生态之争的序幕。

对于阿里而言,近年3月全面重启的聚划算,已经成为它进军下沉市场的一把“倚天剑”。“十年磨一剑”,让它拥有不可比拟的生态优势。

因而阿里巴巴的下沉公式可以借鉴,却无法照搬。根源在于,只有基于阿里巴巴商业操作系统在过去多年的投入后,才能进入当下的全面“收割”节奏。而这也预示着,平台的生态效应将成为下沉市场竞争的关键砝码。