作者:市值风云 罗兰 安安

一、前言

由于国内资本市场对公司上市有着严格的盈利要求,A股的互联网公司相对比较少。今天的主角同花顺(300033.SZ),属于A股里为数不多的纯粹互联网企业。

根据相关定义,以计算机网络技术为基础,利用网络平台提供服务并因此获得收入的企业都可以称为互联网企业。

以移动端APP、PC端软件或者官方网站连接到终端用户,并以此为基础向用户提供服务的同花顺,显然属于互联网公司。

正如同花顺的广告语说的那样“让投资变得更简单”,公司是一家证券金融信息服务公司。

无论是服务对象,产品矩阵,还是收入来源,同花顺与金融证券市场深度绑定,拥有互联网的基因,亦难改其金融本色。

与其他蹭概念的公司不同,互联网金融公司的称谓,对同花顺来说,可谓实至名归。

二、赚钱有道

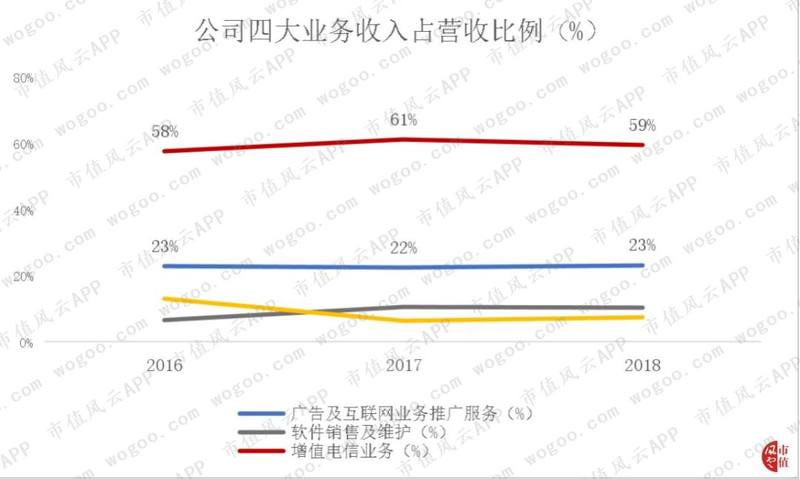

公司靠四大业务板块赚钱,分别是增值电信服务、软件销售及维护、广告及互联网业务推广服务、基金销售及其他交易手续费。

其中,增值电信服务贡献了公司近三分之二的收入,广告及互联网业务紧随其后,占总营收的五分之一左右。近三年,两者合计占营收的比例超过80%。

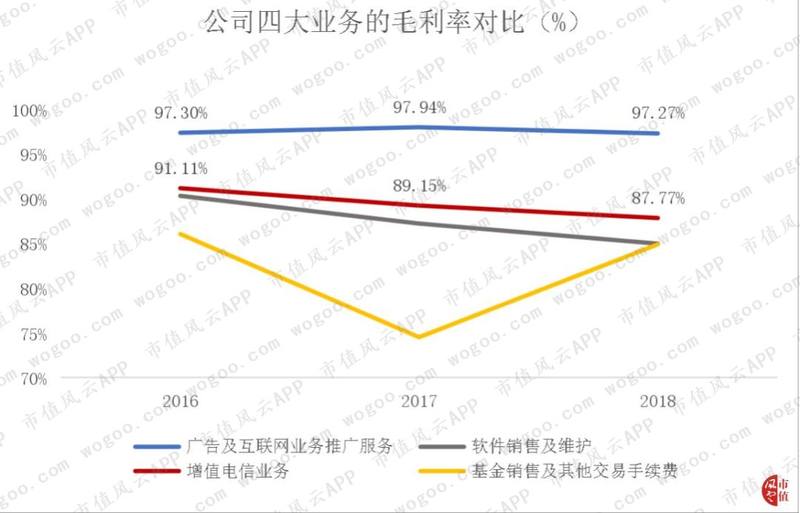

增值电信服务、广告及互联网业务,两者的毛利率也是四个板块里最高的。前者在90%左右,后者维持在97%以上。

那么,同花顺是如何通过这些业务赚钱的?且听风云君细细道来。

1、面向个人的辅助炒股增值服务

首先是增值电信服务。这项业务占营收的比重达60%,是同花顺的主场,也是其业绩最主要的驱动力。不过,该业务与电信网络没有关系。

业务流程可简单描述为,同花顺用移动端APP、PC端软件等产品吸引用户免费使用,然后向用户提供有偿的增值服务,从而取得收入。

增值服务其实就是公司利用大数据、人工智能等,为用户提供各种有偿工具辅助炒股。

工具产品包括,股票Level-2行情、大研究内参、财富先锋、短线宝、大战略、金融大师等。

这些产品有按月卖的,有按季卖的,有按年卖的。价位区间分布广,有低档的88元/年的level-2行情,中低档的2998元/年的短线宝。

也有中档的32800元/年的财富先锋。

高档的话,以80000元/年的金融大师为代表。

这个业务板块的商业模式和爱奇艺的包年付费采用的模式基本一致。

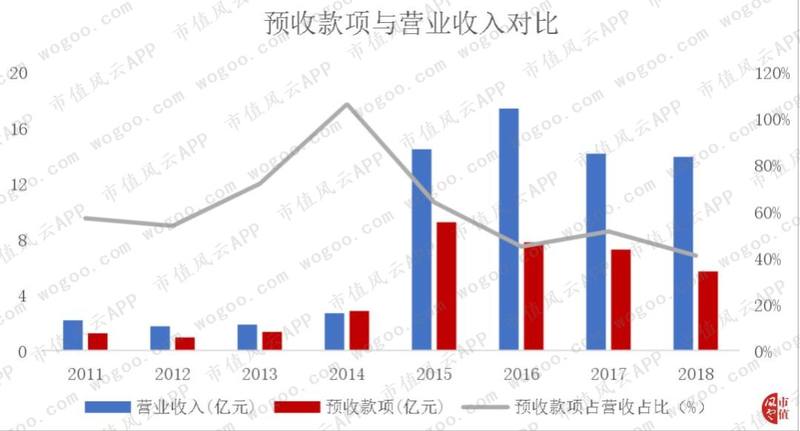

用户花钱购买为期1年的服务,公司收到的钱转入到预收账款这个负债科目里,然后逐步摊销计入每期的收入。

近8年的预收款项占营收的比例一直维持在40%以上。这些预收款项最终会转化成实实在在的收入和利润。

由于这些预收多是用户支付的现金,公司销售商品、提供劳务收到的现金,在行情好的年份,大幅超过同期的营业收入。

除了收现率良好,同花顺的现金流情况也良好。经营性现金流净额与净利润基本匹配,前者在2015年达到峰值,而后者延后一年,在2016年达到峰值,也是由于存在预收款项的缘故。

2、券商引流及APP广告业务

接下来是公司的第二大业务,广告及互联网业务推广服务。

这项业务很好理解,主要系同花顺用自己的渠道(如APP或者PC端)为券商们导流开户交易以及少量的APP广告投放。

目前已经有50家券商入驻同花顺,投资者可在同花顺平台上开户并交易,平台上的券商向投资者收取开户费和交易佣金,然后根据分账协议,再返点给同花顺。

3、面向机构的金融终端业务

接下来是软件销售及维护业务,和前两个业务不同,这个业务主要面向的是toB端客户。

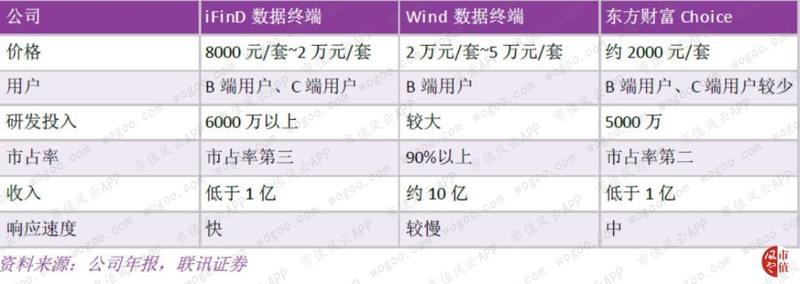

公司销售的软件有iFind,它是一款面向证券、保险、基金等机构客户的金融终端,对标的产品是东财的Choice以及Wind。

另一个则是专门面向量化交易策略的MindGo终端平台。

软件销售采用的也是包年付费制,因此也会有预收款。

4、基金代销业务

四大业务板块里,最后一个是基金销售及其他交易手续费。

同花顺通过“爱基金”这个平台来销售第三方基金产品,以获取佣金及交易手续费。

截至2018年12月31日,“爱基金”平台共接入公募基金及券商资管133家,近7千支产品。

至此,公司四大业务板块均已分析完,从中我们可以得知,同花顺出售的是标准化的软件或是服务。

与谷歌公司等其他互联网企业类似,多为一个人提供搜索服务,并不需要付出什么额外的成本。

卖给一个人是卖,卖给两个人也是卖。因此,使用的人越多,单个产品的成本就会越少,最后,边际成本趋近于0。

同花顺毛利率高的原因就在于此——从2011年起,其毛利率就基本在80%以上。

如果单看2017、2018年的营业成本结构,则有三部分,分别是员工薪酬、信息费及托管费和第三方手续费及其他,占大头的是前两个部分。

员工薪酬很好理解,而信息费就是采购市场行情信息而支付的相关费用,托管费则是公司支付给基金托管人,用来保管基金资产的费用。

三、花钱有术

分析完了公司怎么赚钱,我们再聊聊他是怎么花钱的。

同花顺既没有短期借款,也没有长期借款,财务费用基本是银行存款利息收入,剩下的主要开支就是销售、管理、研发费用。

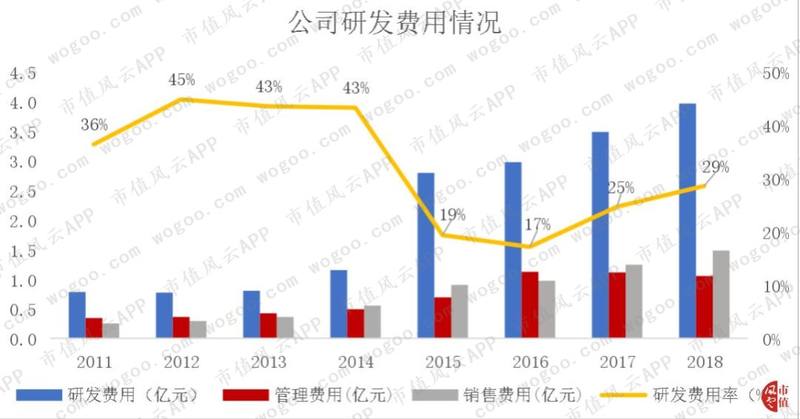

2011至2014年,公司销售与管理费用率维持在10%左右,到了2015年,当期营业收入大幅增加,导致两者骤降至5%上下,此后逐步恢复升势。

最后,研发费用是公司最主要的开支,其占营收的比重在2018年接近三分之一。同样,2015年的研发费用率的下降也是由于当年的营收大幅增加所致。

另外,2011至2018年间,研发费用均没有进行资本化。

同花顺对研发的重视,对技术的偏爱,也可从人员结构的变化上看出。

公司的研发人员从2013年的506人增长到了2018年的1941人,2018年研发人员数量占比超过60%。

既然公司的技术导向如此明显,研发投入占比如此之高,那么,公司是否具备了一定的技术优势呢?

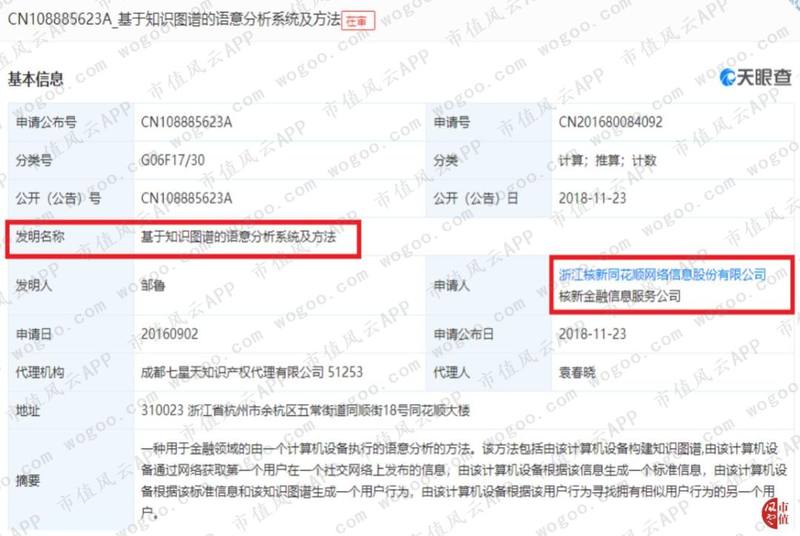

查阅相关公开资料,公司确有一些发明专利和外观专利,有的正在申请,有的已经申请成功。

发明专利多以人工智能方向为主。

按照公司自己的说法,其正在加大对大数据、人工智能领域的研发投入,并以此为基础升级现有的产品和服务。

比如公司旗下的AI开发平台,里面很多产品与服务都会涉及人工智能技术。

这些技术如果应用在金融终端,既能帮助用户进行智能交易,又能提高用户粘性。

以上可知,公司基本的支出都在研发里,而研发费用里面大部分都是研发人员的薪酬。

反映在现金流量表里,则是支付给职工的现金占收到现金相当大的比重(股票行情好的年份除外)。

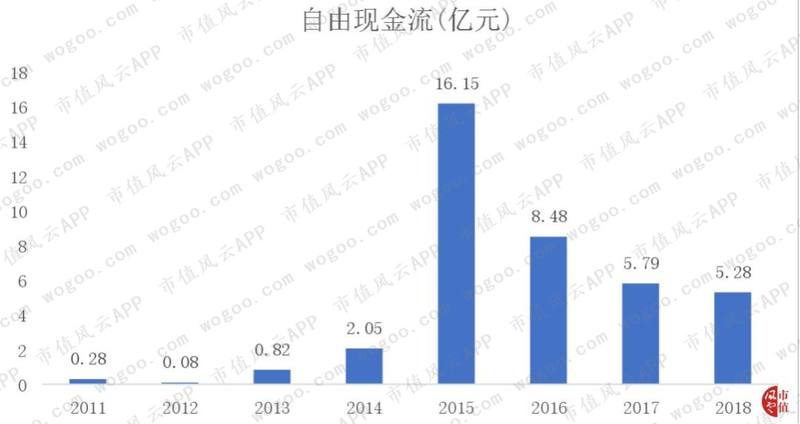

不过,由于公司有很多预收的现金,也没有资本性支出 ,自由现金流基本是逐年增加的,尽管其波动较大。

由此看来,公司自身的造血能力不错,是一头表现良好的现金奶牛。

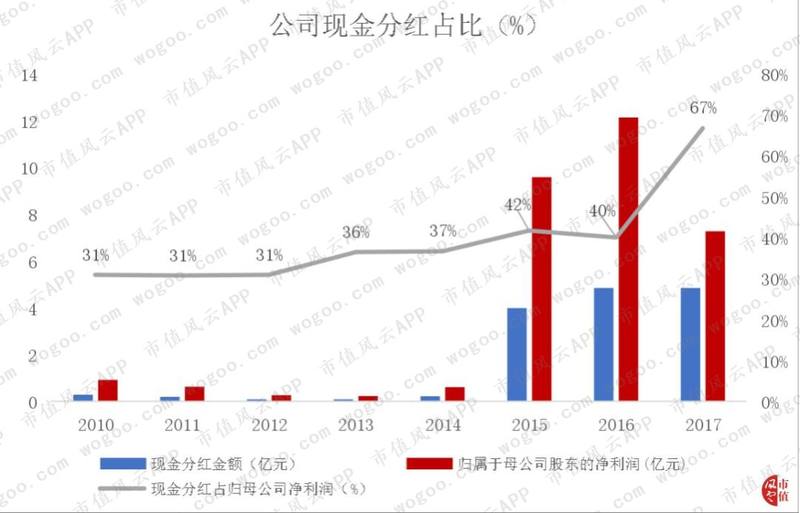

2010至2017年,其现金分红率一直维持在30%以上,尤其在行情好的年份,公司会加大现金分红的力度。

四、干净的资产负债表

不敢说所有,但至少相当一部分优秀公司的资产负债表都是比较干净、简单、易懂,没有杂七杂八的科目。

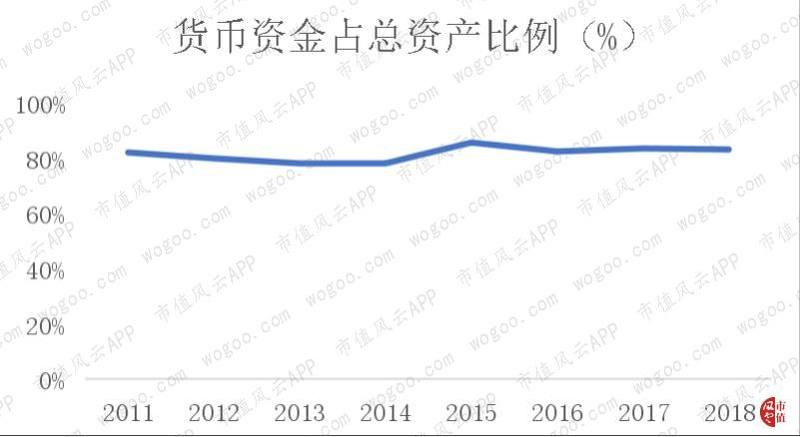

以同花顺来说,赚来的钱除了拿去搞研发,就是拿去存银行或者买银行理财,对主营业务非常专注。

总资产里几乎都是货币资金,而货币资金里也几乎都是银行存款。

公司销售的是标准化的软件和服务,因而也没有存货;公司基本是先收钱,后提供服务,因而应收账款也极少。

少量的固定资产及在建工程主要系总部基地大楼、同花顺数据处理中心等。

负债方面,除了前文提到预收款项外,没有长短期借款等有息负债。

五、用户流量:互联网企业的核心竞争力

经过前文的分析,我们可以得知,不管公司是帮券商导流开户,收取佣金,还是为用户提供增值服务,收取服务费,都是在拥有用户流量的基础上进行变现,只不过变现方式各有不同而已。

可以说,所有商业模式的本质都是:得到流量(获客),然后使用流量(变现)。对互联网企业更是如此。

而吸引流量最好的办法就是免费。

和其他互联网企业类似,同花顺先提供一些具备简单功能的免费软件或工具,吸引用户下载使用。

等用户的粘性提高,规模也上去,公司便可对有需求的用户提供一些更高级的有偿服务,从而获得收入。

与此同时,公司还自建财经自媒体平台-同顺号,扩大用户流量。和雪球社区一样,不仅各种大V,媒体大号入驻这里,投资小白也可以开通同顺号,与海量用户互动。

为方便用户发帖、知识变现,公司还提供了辅助工具。

总之,对于以toC端业务为主的同花顺来说,流量就是赚钱的前提、基础,没有这个基础,变现就无法实现。

因此,分析同花顺,就不能仅仅看收入、利润、现金流等财务指标,我们需要一些更加关键的数据,比如月活跃用户数(MAU)、付费转化率、单用户付费额(ARPU)。

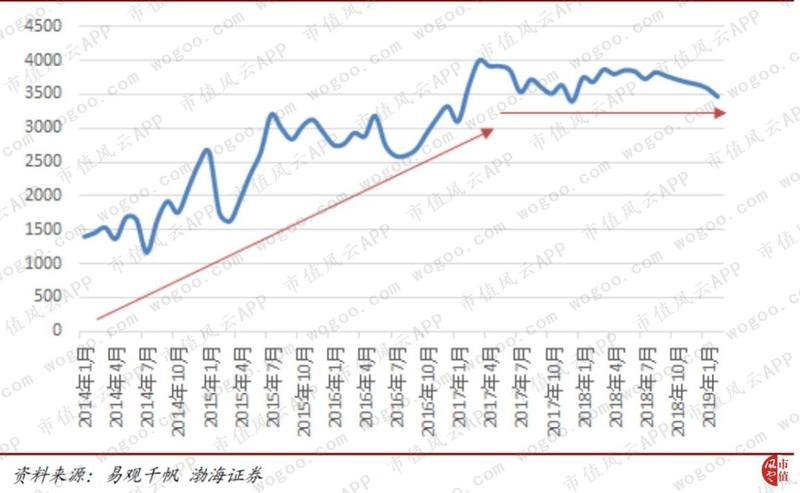

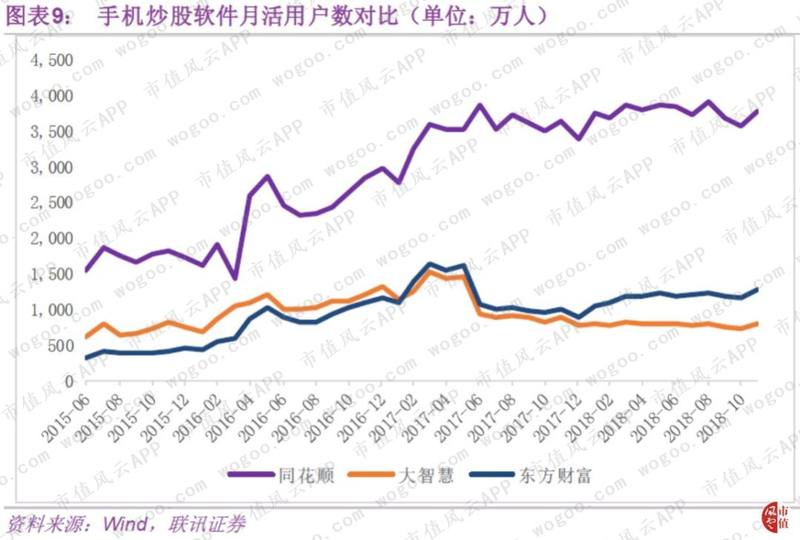

根据最新的易观千帆数据,同花顺APP在所有证券服务类APP中,MAU高居榜首,达到3474.6万,而排名第二的东方财富和大智慧,加起来的MAU连2000万都不到。

纵向来看,尽管经历过2018年单边下跌的大熊市,同花顺APP活跃用户几乎保持平稳。

并且,一直保持着与东方财富、大智慧的差距。

由此可见,同花顺在移动端的流量优势非常明显,是当之无愧的手机炒股APP的龙头。

门户网站方面,截至2018年12月31日,同花顺官网的注册用户已超过4.4亿;每日使用同花顺网上行情免费客户端的人数约为1057万人,每周活跃用户数约为1335万人。

根据艾瑞咨询的《2017年6月PC网站榜单top1000》。在财经类网站中,东方财富以1071万日均覆盖人数高居第一,是第二名同花顺的近5倍,遥遥领先同行。

而在toB端的机构业务,Wind占据绝对的霸主地位。

综上所述,万得强在机构业务,东方财富雄踞门户网站,而同花顺的竞争优势,也是其最大的护城河,则是海量的移动端用户资源。

至于说付费转化率、单用户付费额(ARPU),则难以有所突破。

一些券商测算过同花顺的付费转化率,不到10%,而中国证券市场以个人投资者为主,散户的付费能力不高,ARPU也很难提升,因此,公司亟需提升流量变现的能力。

六、熟悉而又陌生的周期

周期,是熟悉也是陌生的。

我们总身处在周期之中,并与之相伴,因而熟悉;但我们总看不清它的本质,常常“不识庐山真面目”,因而陌生。

宏观经济有周期,行业有周期,企业有盛衰的周期,正如已故的周期天王周金涛说的那样,一个人的自然寿命是60年,连人生都是一个康波周期。

个中的区别只是周期表现的强弱,即周期的时间和波动幅度不同而已。

由于同花顺的业务范围与证券市场高度密切,而国内的证券行业也是有牛、熊之分,具备强周期属性。因此,公司的业绩呈现较大的周期性波动也就不足为奇了。

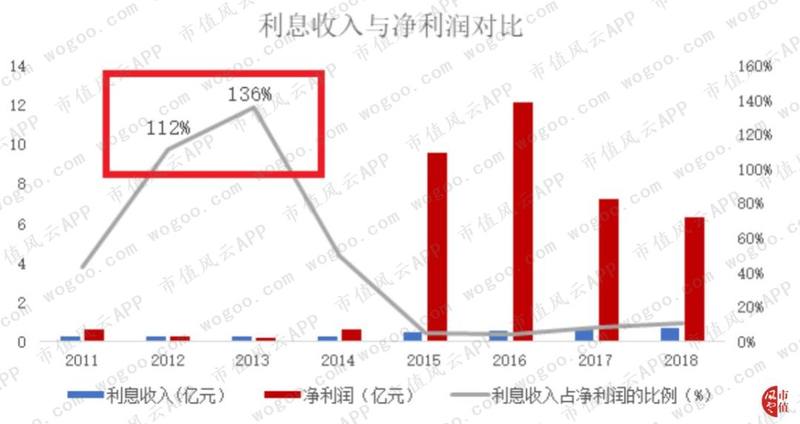

以2012、2013年为例,这两年的公司的利息收入已经超过了净利润。

利息主要来自其在2009年上市募集的资金。也就是说,如果没有这笔利息收入,这两年公司将是净亏损的。

而同期的大盘指数(由于同花顺的收入是延迟确认,故应以2011-2012年为比较区间)则是一路下跌。可见,公司的业绩与股票行情密切相关。

实际上在前文的分析中,公司财务指标好的年份,往往也是股票行情不错的年份。

一方面,对于toC的互联网企业,业绩变化一般非常快,年报体现出来的信息滞后,另一方面,同花顺的收入确认是平均分布在全年的,这时,季度业绩变化更能反映出企业真实的经营状况。

因此,分析互联网企业,需要结合季度财报。

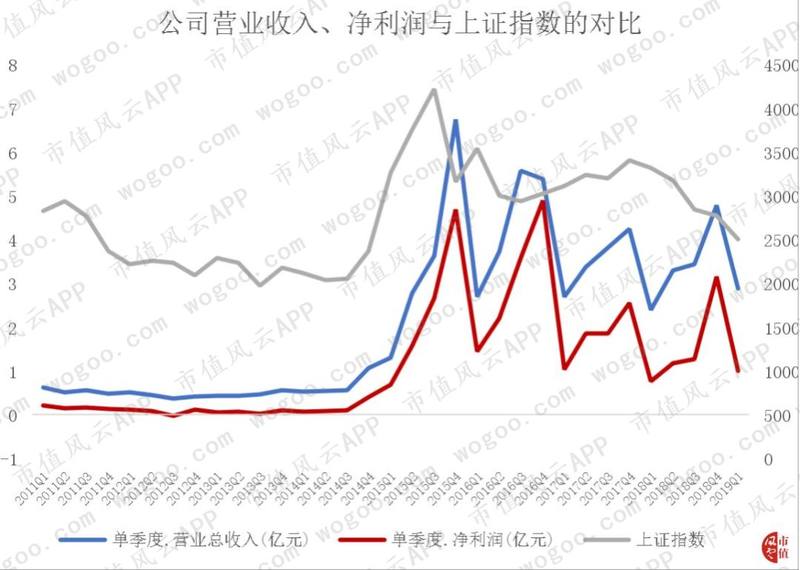

下图是2011一季度至2019年一季度,公司营收、净利润与同期的大盘指数对比情况。除了营收、净利润略有延迟外,三者的走势基本吻合。

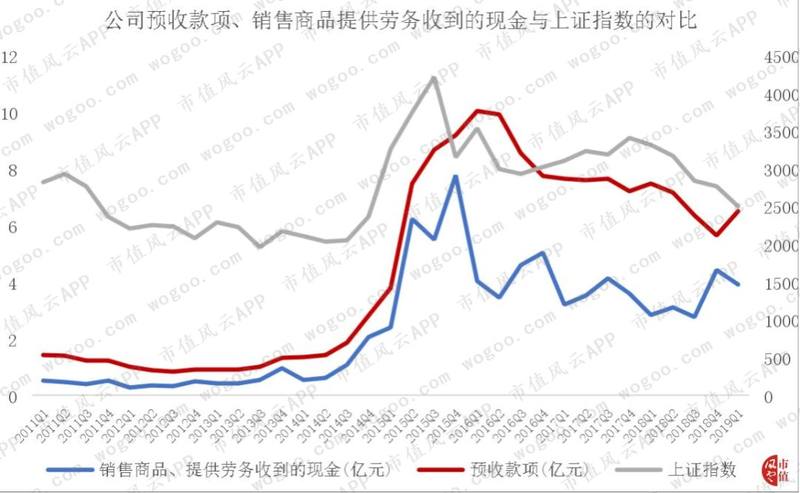

如果我们用公司更加先行的指标,即预收款项和销售商品提供给劳务收到的现金,与大盘做对比,则曲线的波动幅度更小,也更加平滑。

这说明预收款项能够降低同花顺的业绩波动,起到平滑作用。

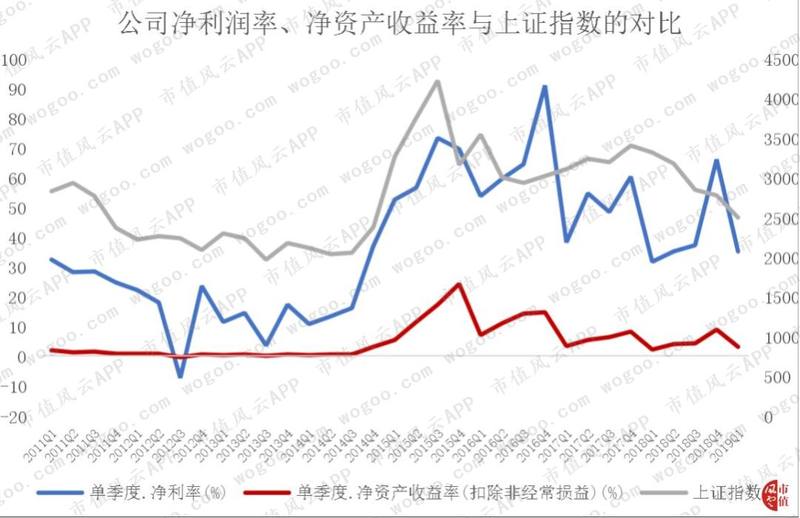

行情的起伏导致公司营收的波动,在毛利率不变的情况下,净利润率随之波动,净资产收益率也随之波动。

要是A股是长牛行情,也许,同花顺更像一个成长性的,而非周期性的互联网公司。

七、后记

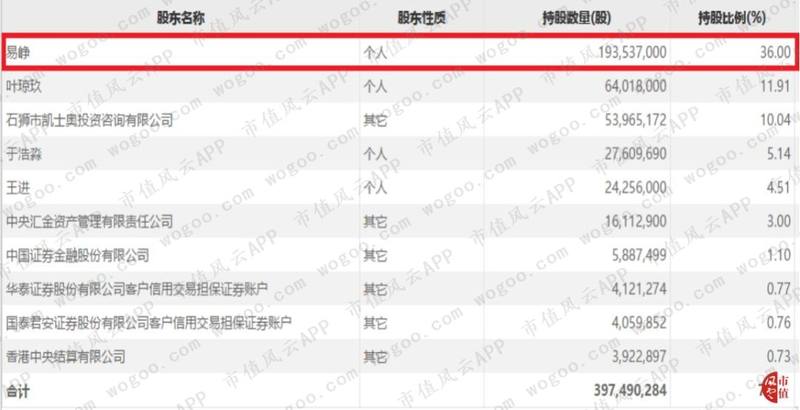

今年的4月9号,公司出了一个减持公告,董事叶琼玖、于浩淼、王进及股东石狮市凯士奥投资咨询有限公司,计划15个交易日后的六个月内,合计减持公司股份不超过7.76%。

此前,公司也有股东减持的情况,但是,这些股东的持股比例本身也不高,并且,公司创始人、实际控制人、董事长易峥自同花顺上市以来,从未有过减持,即便是2015牛市同花顺市值达到峰值,700多亿的时候,易峥也从未减持过一股。

上市以来,同花顺只进行过一次融资,就是IPO募集的8.87亿,而其历年的现金分红总计已超过14亿,给股东的回报要比从股东那里索取的多。

另外,公司的商誉不到400万,并没有进行太多的资本运作,更没有任何股权质押。

踏踏实实专注于主业的同花顺,的确是A股上市公司里的一股清流。