作者:金评媒 海川

这是一家很奇特的网贷平台,公开数据上,每月逾期金额总是为0,但每月代偿金额却五六千万,迄今累计交易金额刚刚过70亿,但代偿金额却超10亿,占比高达14.93%。这家平台就是广州的AI考拉。

近日,有不少投资者反映AI考拉在客户服务方面存在问题,也有一些业内人士对其披露的数据产生质疑,对平台备案前景感到忧虑。为此,金评媒(ID:JPMMedia)调研了AI考拉近年经营状况与相关数据。

代偿金额占比逐月升高,累计代偿超10亿

公开披露的数据显示,自2018年4月起,AI考拉代偿金额急剧增加。

截至2019年3月底,AI考拉累计代偿金额已高达10亿以上,累计代偿笔数超过66万。而且自去年4月以来逐月增加,结合平台同步披露的其他数据,考虑到AI卡拉自去年3月起投资多家P2P平台的商业模式,有业内人士质疑是其他平台跑路造成的坏账影响。

但翻阅AI考拉的公开信息,看不到逾期金额,也看不到债转数据。

之前,AI考拉合规部负责人在接受媒体采访时表示:“目前AI考拉的回款正常,我们平台的债转速度较快,目前AI考拉债权转让时间一般是在1-5个工作日内,95%的申请当日到账。”

数据来源:AI考拉经营公报

4月3日,金评媒(ID:JPMMedia)联系了AI考拉客服。对相关数据,AI考拉客服这样解释:

截止2019年2月底,考拉累计交易金额超100亿元,累计代偿金额超10亿元,整体代偿率为10%左右,符合市场的平均情况。另一方面,行业经历了2018年的雷潮,在此期间,考拉的整体代偿率有所提高,但是依然维持在一个比较平稳的区间,目前已经恢复到了雷潮前的正常水平。

AI考拉客服强调:“代偿”与“坏账”是两个完全不一样的概念,“代偿”指的是借款人由于没有按时还款而由除借款人及考拉平台以外的第三人进行还款的情况,造成代偿的原因有多个,譬如:支付通道原因(如银行渠道维护、银行渠道限额等原因)、借款人没按时还款由其他第三人代为偿还的情况等。“坏账”指的是借款人已经违约了,且没有其他担保或代偿措施,已经形成坏账的情况。所以代偿与坏账是有着本质区别的。

数据来源:AI考拉经营公报

仔细分析可以发现,这些代偿金额逐月递增,且每月新增额度都在5000万以上,个别月份接近1亿。而截止今年3月31日,这家平台累计交易笔数1486575,而累计代偿笔数高达66万以上,占比高达44.53%。也就是说,有将近一半的交易存在代偿,这不能不令人担忧这家平台投资的资产质量。

撇开其他因素,单从上述回答就可以确认,经AI考拉撮合成交的借贷金额中,确实存在高额代偿,而且占比高达14.93%。

金评媒(ID:JPMMedia)仔细阅读了AI考拉近期的运营报告,发现这些代偿金额数据,不仅是在2018年4月突然出现,而且逐月递增。这与去年行业暴雷高潮期确实比较一致。

金评媒(ID:JPMMedia)调研了邻近广州的一家知名消费金融平台,发现这家成交金额远超AI考拉的平台,截至今年3月底,累计借贷金额782亿,累计代偿金额5.19亿,占比0.66%;累计成交笔数7114万,累计代偿笔数7998555,占比1.12%。

由此来看,AI考拉所谓代偿情况符合市场平均情况的说法,恐怕难以成立。与邻城那家平台相比,AI考拉的经营数据,差的是在太远了。

数据来源:AI考拉经营公报

第三方代偿机构神神秘秘,业内人士不相信解释

去年3月份的运营数据显示,AI考拉对外投资的平台有32家,投资的资产品类高达12种。按照常理,这样的合作模式,如果投资出现问题,代偿金应该是由AI考拉或者其投资的平台来负担。

金评媒(ID:JPMMedia)反复追问究竟是谁在代付这累计高达10亿的逾期资金,AI考拉客服一直闪烁其词,以涉嫌商业机密为由,不愿意透露这些所谓的第三方合作伙伴具体名称,只是坚称:“代偿资金是由符合我们风控标准的第三方代偿机构提供。代偿机构基于新网银行的存管体系,会在存管银行新网银行开设独立的代偿金账户,资金全部在新网存管体系内监控流动,考拉平台无法触碰资金,因此产生的费用由代偿机构承担。”

按照AI考拉的说法,这些第三方代偿机构并不是合作的网贷平台,那么,这些神秘的代偿机构,究竟是何方神圣?

金评媒(ID:JPMMedia)查阅了AI考拉的各项公开信息,包括去年提交的备案合规自查报告,这些合作方都被以涉嫌透露经营机密的理由被隐去或被覆盖,无法看到其庐山真面目。

为此,金评媒(ID:JPMMedia)专门采访了相关专家与业内人士。

一位接受采访的知名专家,本来对相关问题很有兴趣。但一听到AI考拉的名称,马上就闭口不言了。这位女教授表示,相关问题比较敏感,可以泛谈,但涉及到具体平台就不便说话了。

在接受金评媒(ID:JPMMedia)采访时,一位近年来一直处于网,贷交易管理一线的业内资深人士表示,AI考拉的经营数据大致反映了网贷业内的逾期现状,不过AI考拉更差一些而已。但对AI考拉客服关于代偿的解释,这位业内人士表示,只有“呵呵”了。

这位业内人士认为,AI考拉所谓的第三方代偿机构,肯定与平台自身或其投资的平台密切相关。他说,涉及到如此巨大的金额,这个世上没有愿意一直吃亏包黑的“活雷锋”。至于AI考拉所谓的由于支付通道迟滞等造成逾期的原因,这位业内人士明确表示,通道支付因素基本不存在。

商业模式一直在变 出借利率上升引发投资者不安

虽然公开披露的数据显示,AI考拉多个周期的逾期金额均为0。但在上述业内人士眼里,既然每月存在着如此多的代偿金额,所谓逾期金额为零不过是规避监管的变通手法,他对AI考拉逐月递增的代偿金额明确表示担忧。

“不清楚AI考拉眼下的经营模式,如果是沿用之前的母基金模式,那么,在平台清退如此之多的现况下,很多债务会压在母基金身上,其经营风险非常大;如果是按现在通行的贷款超市模式,那么,其平台上理财产品背后的底层资产质量也堪忧;如果其他合作平台只为AI考拉导流,那逾期债务最终还是要落到AI考拉自己身上。”

事实上,AI考拉的商业模式一直在变,按照其创始人兼实控人及CEO张彤的说法,似乎也不知道该如何定义。

“考拉现在的形态和当初的想法很不一样。2008年我回国是想做金融社区,中间给50万淘宝卖家做过淘宝店铺大数据运营工具,顺着电商这条路又给千万QQ空间小女孩做了买衣服的电商导购App。考拉不是我们的PlanA,也不是PlanB,甚至不是PlanC,我已经不知道怎么定义这个项目的版本号了。”

“我们曾经用技术爬取了几百家平台的数据,但从来没有因此放弃平台实地尽调。考拉有严格的风控体系,从3000多家P2P平台里面,筛选和投资过近200家的平台。考拉大概是人机风控的最好结合。”

“去年合规细则出台后,业内惯用的期限错配和超级代理人模式不能继续,意味着活期不能做了。当时考拉网贷基金虽然本质上不是P2P,但为了合规和长期发展,我们毅然决定完全放弃类活期产品,从100%都是类活期的数亿规模归零,回到P2P的一一对应模式,和资产方打通直连。”

这是去年7月网贷平台暴雷高潮时,张彤在一封公开信上表述的。而从运营报告等公开披露的信息看,AI考拉目前似乎还在延续着投资其他平台的习惯,每年都会派员到各地平台巡回考察。

“我们还会基于自建的风控模型系统,对合作方导流过来的借款人进行大数据风控,确保借款人符合我们的风控标准,才会与投资人资金进行撮合。”张彤在上述公开信里写道。

由此来看,AI考拉现在扮演着类似贷款超市的角色。金评媒(ID:JPMMedia)询问合作平台产品的底层资产究竟是什么,AI考拉客服回应说,主要是消费贷。

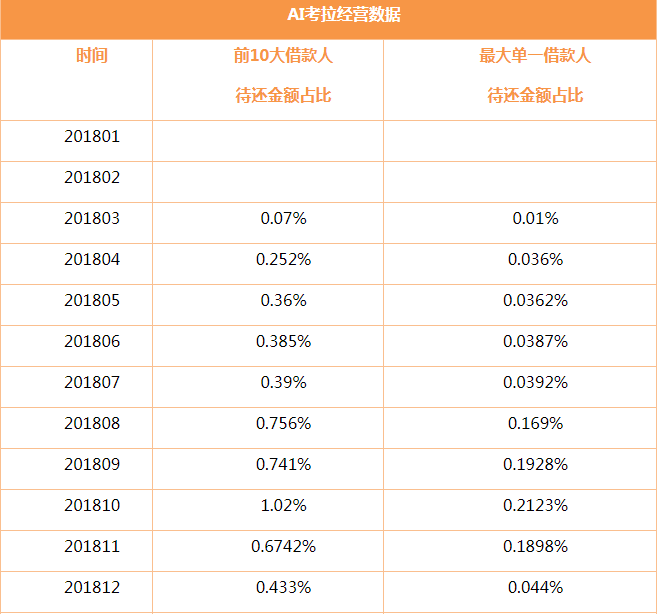

仔细阅读AI考拉运营报告,浏览其官网发布的产品,可以发现,人均借款金额与利率近来一直在上升。

之前,AI考拉声称,为贯彻小额分散原则,其一度不允许客户借款超过3000元。但从其前10大借款人待还金额占比与最大单一借款人待还金额占比看,AI考拉人均借贷金额有越来越大的趋势。对此,其客服回应,“考拉目前的平均借款金额为8000元左右”。

数据来源:AI考拉经营公报

比较了一下有关消费金融平台的借贷数据,金评媒(ID:JPMMedia)发现,在同周期贷款利率上,AI考拉在类似平台中也偏高。比如,同在广州做消费金融的福利金融,锁定期3个月的借款利率为9%,而AI考拉的为11.08%,比以往加息6.08%。这些比同行高的利率,多以新手福利或节日促销的形式出现。

对此,AI考拉方面回应说,根据第三方平台行业参考收益率,去年雷潮开始,市场行情不佳,很多平台选择让利出借人,全行业的利率都有所上升(9.76上升至10.3)。最新数据,3月份的行业综合参考收益率是9.73%。目前考拉平台的综合出借收益率在5.5.%-10%左右,符合行业整体情况。新手福利每个平台都会做,大多都在10%-15%之间。AI考拉的新手福利是限额开放。

不过,AI考拉日益走高的利率,意味着平台需要吸引更多资金进来接盘。这引起一些投资人的担忧。

“我投最高的时候20万放进去玩的,但是今年利率突然增高一下子年利率百分之十三,有点害怕了,还是把钱取出来一部分了,现在里面投资10万,还是很担心,利率太高了,害怕老板跑路。”今年2月14日,一位投资人在一家第三方平台上这样表示。

无独有偶。4月3日下午,AI考拉一位客服以为金评媒(ID:JPMMedia)调研人员是一位客户,在网上询问为何近期频繁提现,是不是有什么顾虑?这表明,AI靠平台近期确实有一些投资人在频繁提现,

“利率不断走高不是什么好事。之前,南方一家知名头部平台出事前,其产品利率就不断升高,后来一夜之间突然就崩盘了。”上述业内人士坦言。