图片来源: IC photo

作者:金评媒

受2008年全球经济放缓的影响,全球影院行业的名义年复合增长率为4.8%(2005-16)。亚太地区的影院行业表现优于世界不同地区的各个行业,超过北美,并在全球名列前茅(参见Televisory在全球影院运营商上的最后一篇博客《呈现场景与分析》)。这主要是由中国电影院行业,看到一个指数级增长在过去的十年里,增长了35%的复合年增长率(2005 - 16)达到68.8亿美元(整体亚太地区获得149亿美元),成为世界上第二大电影产业在2012年北美超过日本。

在过去的十年里,中国的电影院行业经历了蓬勃发展。因此,有关的问题是;是什么导致了这种异常的增长?(增长率至少是其他国家的两倍)。

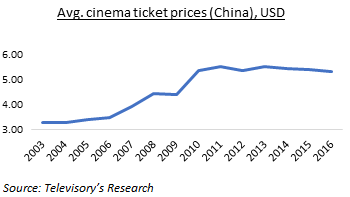

中国个人可支配收入的年复合增长率为11.6%(2008年至2016年),而全球的年复合增长率为2.5%,亚太地区为3%。这导致了中国中产阶级的迅速壮大,中产阶级是世界上一个重要的电影观众群体。此外,电影院行业的增长在很大程度上取决于个人的消费能力和个人可支配收入。电影院产业缓慢而稳定地成为中国户外大众娱乐的重要组成部分,这与娱乐产业(主题公园、现场表演、体育、音乐节等)的整体增长是一致的。尽管电影平均票价从2006年的3.48美元上涨到2016年的5.36美元,涨幅超过54%,但在过去10年里,这一数字还是增加了观影人数。

尽管如此,由于向三线和四线城市的转移,中国电影票价的平均增长停滞不前,自2013-16年以来略有下降。这是由于这些城市居民的消费能力低和富裕造成的。由于2013年至2016年期间影院游客呈指数增长,票房下降的影响在整体收入增长中并不明显。相反,2016年下半年,由于电影产量下降,游客增长率有所下降。

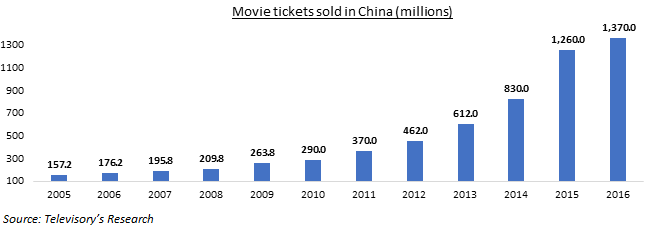

这种需求的增长推动了该行业的发展,中国增加了更多的屏幕。因此,截至2016年12月,中国(40917家影院)超过了美国(40759家影院)。

然而,尽管中国的屏幕数量大幅增长,但在每百万美国人拥有的屏幕数量上,中国仍然落后。此外,根据伦敦市场研究机构IHS Markit的数据,中国每百万人只有23块屏幕,而美国每百万人只有1.25块。因此,随着对该行业的持续投资和消费者需求的不断增长,预计这些屏幕在不久的将来将会增长,尤其是在三四线城市。

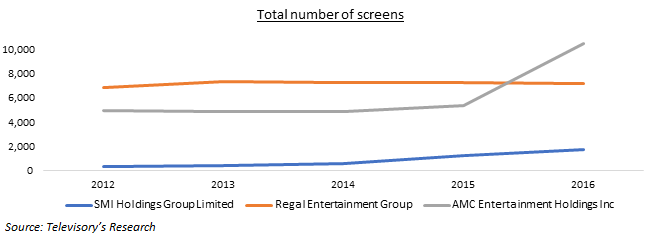

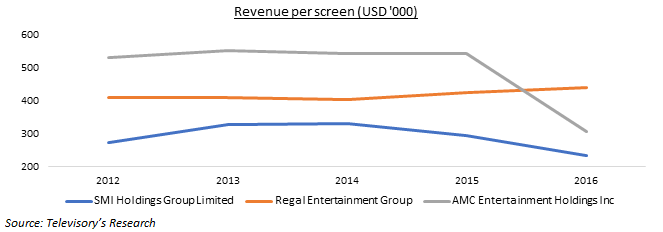

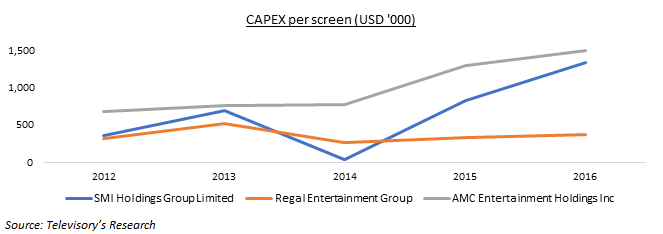

中国[SMI控股集团有限公司(SMI)]和美国[Regal Entertainment Group (Regal)和AMC Entertainment Holdings Inc. (AMC)]几家领先影院运营商的业绩,如下图所示。

屏幕的数量仍然几乎不变的君威,虽然有持续增加重度自2014年起,该公司增加了在所有主要城市(包括层3层4)。有一个很大的屏幕数量上升AMC 2016年由于收购机构Carmike影院公司和剧场和UCI电影院Holdings Inc .)(约。将屏幕数量增加一倍)。

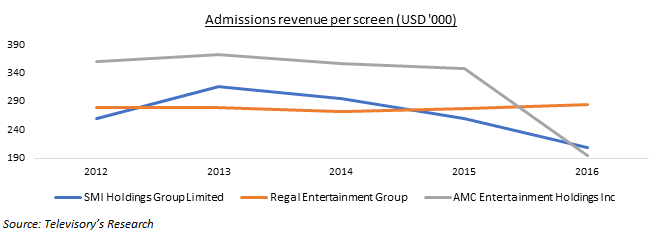

自2013年至2016年,SMI每部电影的票房收入有所下降,这是由于同一时期每部电影的票房收入下降,同时也因为三线和四线城市新影院的平均票价实现下降。Regal的价值在分析期间与每个屏幕的招生收入保持一致(几乎保持不变的屏幕)。2016年,AMC每部电影的收入由于去年第四季度的收购而大幅下降。这使得Carmike和Odeon仅在一个季度实现了营收,而在截至2016年的财年里,屏幕数量总体上出现了增长。

在分析期间,SMI的每屏EBITDA有所改善,主要是由于每屏现金运营费用下降,这主要是由于电影租赁和广告费用下降。Regal的每屏EBITDA基本上与收入保持范围一致,而AMC的每屏EBITDA则随着每屏收入的下降而急剧下降。

在投资方面,自2014年以来,SMI在中国各大城市(包括三线和四线城市)的每屏资本支出大幅增长,为其在中国各大城市的屏幕扩张提供了资金,AMC则在2016年为其收购提供了资金。

中国电影发行和展览行业的指数增长,得益于政府对外国电影政策的放开,以及国内电影制作数量的增加。传统上,中国电影市场对外国电影在中国的放映非常严格。此外,所有外国电影在中国都是被禁止的,这在1994年得到了放松,当时有10部外国电影以收入分成模式发行,其中13%的票房收入汇给了外国电影制片人。在2001年,这一数字增加到20,然后是34(2012),而与外国电影制片人的收入分成增加到25%(2012)。因此,放宽规定[外国电影的数量目前上映是34,收入份额增加了25%(尽管仍低于50%在欧洲市场)),有大量外国电影带来了更高的票房收入(相对于国内电影)。

此外,为了利用中国电影市场的不断增长,一些外国制片人和投资者开始为电影的制作注入资金。这是与中国电影公司合作完成的,这增加了在中国制作的电影数量,并促进了该行业的增长。同样,这样的安排是一个双赢的局面对中国和外国投资者或生产者因为这使得全球电影进入中国(共同制作的电影被认为是“中国制造”的国内电影和享受类似的地位(如更好的收入分享比例,更好的分配,等等)),同时也让中国电影进入全球市场。2014年,联合制作的电影在银幕上只占6%,但它们的收入贡献却超过了总票房的50%。

类似地,近年来电影制作的其他资金来源也出现了,比如允许制作小成本电影的众筹。这使得普通公民可以对即将到来的项目进行小额投资。2014年4月,电商巨头阿里巴巴在不到一周的时间里筹集了1180万美元用于电影投资。这为电影行业的小成本电影提供了动力。此外,2015年,中国有100多个众筹平台。

另一方面,与全球电影业一样,中国电影业面临着来自在线电影流媒体平台的新挑战和竞争。此外,根据中国流媒体巨头爱奇艺(2016)的采访,中国发行了2500部网络电影,从2014年的450部增加到2015年的700部。虽然这些媒介呈现出良好的发展趋势,但仍处于起步阶段,这些渠道的长期影响在影院行业还有待观察。