图片来源: IC photo

作者:市值风云 番茄饭

一、PCB行业发展情况

(一)PCB简介

PCB英文全称为PrintedCircuitBoard,中文名称为印制电路板,又称为印制线路板、印刷电路板、印刷线路板。

其主要功能是连接各种电子元器件以实现电路导通,改变了以往仅依靠电线连接电子元器件的方式。

由于电子产品由大量的电子元器件构成,元器件之间的传输效率将直接决定电子产品性能,PCB作为传输媒介,其品质是保障产品质量的基础,因此PCB被称之为“电子系统产品之母”。

PCB产品按基材材质柔软性可分为刚性板、柔性版、软硬结合板;按导电图形层数可分为单面板、双面板、多面板;按应用领域可分为通讯用板、消费电子用板、计算机用板、汽车电子用板、军事/航空航天用板、工业控制用板和医疗用板。

(二)PCB行业发展情况

1、全球印制电路板市场情况:预计全球增速在3%左右

据Prismark统计,2017年全球PCB产业总产值预估达588.4亿美元,同比增长8.6%,未来5年全球PCB市场将保持温和增长,物联网、汽车电子、工业4.0、云端服务器、存储设备等将成为驱动PCB需求增长的新方向。

目前通讯电子行业需求相对稳定,消费电子行业热点频现,同时,汽车电子、医疗器械等下游市场的新增需求开始爆发。

根据Prismark预测,未来几年全球PCB行业产值将持续增长,到2022年全球PCB行业产值将达到688.1亿美元。

(资料来源:Prismark,2018年2月)

21世纪以来,全球电子信息产业逐渐从发达国家向新兴经济体和新兴国家转移,亚洲尤其是中国已逐渐成为全球最为重要的电子信息产品生产基地。

伴随着电子信息产业链迁移,作为其基础产业的PCB行业也随之向中国大陆、东南亚等亚洲地区集中。

2000年以前,全球PCB产值70%以上分布在美洲(主要是北美)、欧洲及日本等地区。进入21世纪以来,PCB产业重心不断向亚洲地区转移,目前亚洲地区PCB产值已接近全球的90%,其中尤以中国和东南亚地区增长最快。

自2006年开始,中国已超越日本成为全球第一大PCB生产国,PCB的产量和产值均居世界第一。

中国作为全球PCB行业的最大生产国,占全球PCB行业总产值的比例已由2008年的31.18%上升至2017年的50.53%。

(资料来源:Prismark,2018年2月)

根据Prismark预测,中国PCB产值符合增长速度是最快的,达到3.7%。

(资料来源:Prismark,2018年2月)

2、我国印制电路板市场情况:增速高于全球水平

我国PCB行业的发展,整体波动趋势与全球PCB行业波动趋势基本相同。

受益于PCB行业产能不断向我国转移,加之通讯电子、消费电子、计算机、汽车电子、工业控制、医疗器械、国防及航空航天等下游领域强劲需求增长的刺激,近两年我国PCB行业增速明显高于全球PCB行业增速。

至2017年,我国PCB行业产值预估达到297.3亿美元,同比增长9.6%。

(资料来源:Prismark,2018年2月)

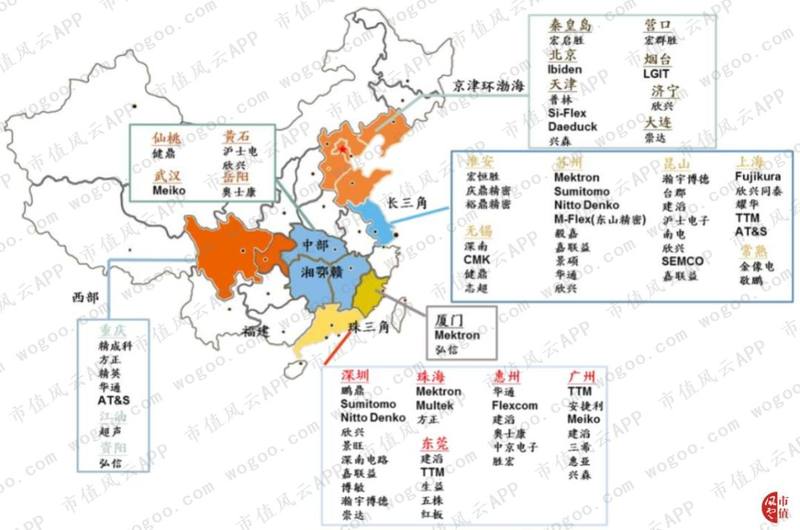

目前中国大陆约有一千五百家PCB企业,主要分布在珠三角、长三角和环渤海等电子行业集中度高、对基础元件需求量大并具备良好运输条件和水、电条件的区域。

(资料来源:鹏鼎控股招股说明书)

3、上下游:市场更趋多元化

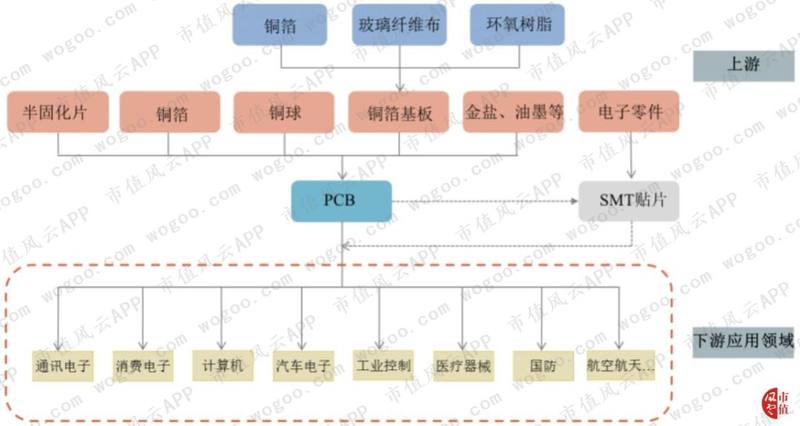

生产PCB所需的主要原材料包括电子零件、铜箔、铜球、铜箔基板、半固化片、油墨、干膜和金盐等。其中,电子零件、铜箔基板对PCB的成本影响较大。

PCB下游行业分布广泛,产品应用领域不断扩展,市场更趋多元化。此外,由于PCB产品细分类型多、应用领域广、生产定制化等特征,PCB行业的销售利润水平因企业自身定位、客户结构、主营产品结构及管理能力等方面的差异而会有很大不同。

(资料来源:鹏鼎控股招股说明书)

4、下游应用领域情况:通讯电子PCB产值占3成

在下游应用领域方面,通讯电子、消费电子和计算机领域已成为PCB三大应用领域。

进入21世纪,个人计算机的普及带动了计算机领域PCB产品的发展,而自2008年以来,智能手机逐渐成为印制电路板行业发展的主要驱动力,通讯电子领域PCB产值占比已由2009年的22.18%提升至2017年的30.3%,成为PCB应用增长最为快速的领域。

未来,随着汽车电子、可穿戴设备、工业控制、医疗器械等下游领域的新兴需求涌现,PCB行业有望迎来新的增长点。

据Prismark统计,2017年全球通讯电子领域PCB产值预估达178亿美元,占全球PCB产业总产值的30.3%,而PCB下游通讯电子市场电子产品产值在2017年预估达到5,670亿美元,预计未来5年仍将保持2.9%的复合增长率。

(资料来源:Prismark,2018年2月)

目前,消费电子行业正在酝酿下一个以AI、IoT、智能家居为代表的新蓝海,创新型消费电子产品层出不穷,并将渗透消费者生活的各个方面。

据Prismark统计,2017年全球消费电子领域PCB产值预估达79亿美元,占全球PCB产业总产值的13.4%,而2017年下游消费电子行业电子产品产值预估达到2,570亿美元,预计2017年-2022年消费电子行业复合增长率为4.6%。

(资料来源:Prismark,2018年2月)

在汽车高度电子化趋势下,汽车电子占整车成本的比例不断提高,目前一辆中高阶车型的PCB产品使用量已达到30片,车用PCB产品需求增长明显。

据Prismark统计,2009年车用PCB产品产值占整体PCB产值的3.7%,至2017年占比显著提升到8.8%,预估达52亿美元;从增速来看,车用PCB行业在2017-2022年预计复合增速达4.1%,高于行业平均的3.2%。

(资料来源:Prismark,2018年2月)

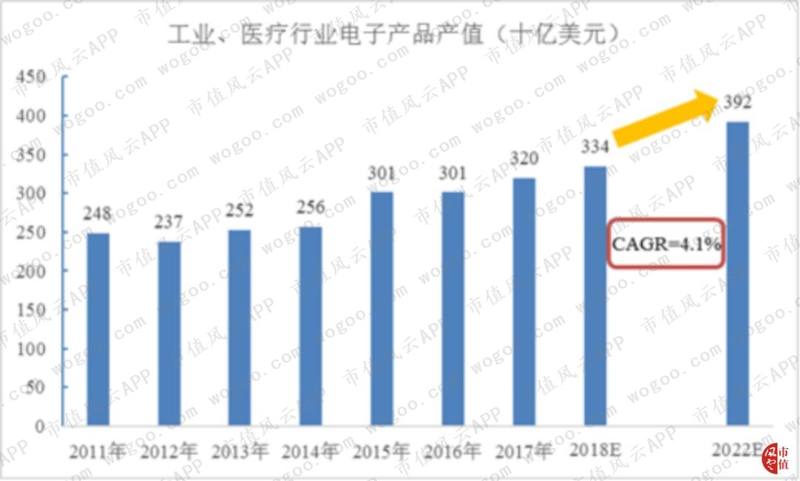

此外,工业控制、医疗器械等市场需求涌现,包括工业机器人、高端医疗设备等新兴产品成为众多PCB厂商积极探索的领域。

据Prismark统计,2017年工业、医疗领域PCB产品产值预估达27亿和11亿美元,占比分别为4.6%和1.9%,而工业、医疗行业电子产品总体产值预估达到3,200亿美元,预计在2017-2022年将以4.1%的年复合增长率增长。

(资料来源:Prismark,2018年2月)

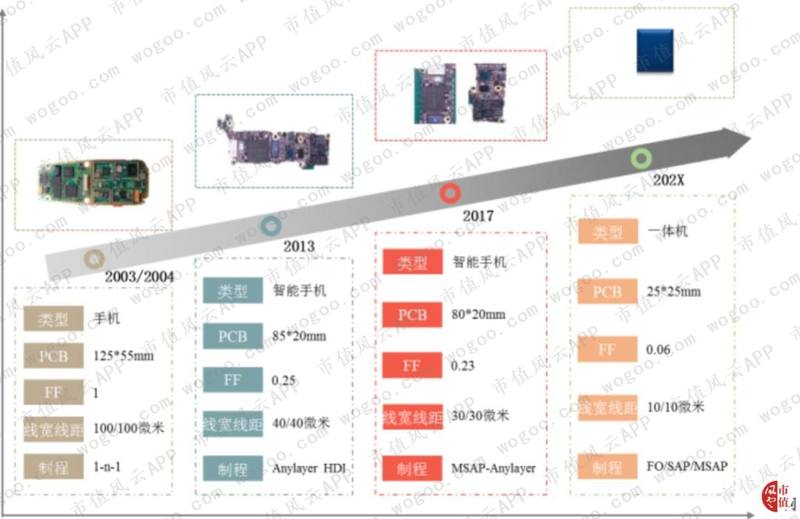

5、PCB产品发展趋势

技术进步推动智能手机等3C电子设备持续朝轻薄化、小型化、行动化方向发展,为实现更少空间、更快速度、更高性能的目标,其对印制电路板的“轻、薄、短、小”要求不断提高。

特别是随着手机等智能电子终端功能的不断增多,I/O数也随之越来越多,必须进一步缩小线宽线距;但传统HDI受限于制程难以满足要求,堆叠层数更多、线宽线距更小、可以承载更多功能模组的SLP(substrate-likePCB,高阶HDI)技术将成为解决这一问题的必然选择。

(资料来源:鹏鼎控股招股说明书)

二、国内PCB行业上市公司财务分析

本文选取了七家以PCB为主要业务且营收靠前的国内上市公司,下面分析他们的主要财务指标。

(一)成长性分析

1、营业收入比较:多数企业复合增速较快

在所选的七家国内上市公司中:

鹏鼎控股营业收入规模远超其他公司,2017年达到239亿元,2014年至2017年的复合增长率为15.82%;

营收复合增长率最高的是胜宏科技,达到30.98%,但其营收规模较小,其2017年营业收入只有鹏鼎控股的十分之一;崇达技术和景旺电子营收复合增长率相近,都在24%左右;

依顿电子的复合增长率相对最低,只有7.73%。

(资料来源:Choice)

2、归母扣非净利润比较:与营收增速相当

从归母扣非净利润规模来看:

鹏鼎控股依然显眼,2017年超过16亿元。其在2014-2017年的复合增长率为14.66%,该指标与其他公司相比却处于低位;

深南电路和胜宏科技的归母扣非净利润复合增长率分别为34.42%和39.04%,增速较高,可能得益于2014年基数相对较低;

沪电股份2014、2015两年的归母扣非净利润均为负值,且2017年低于2013年,值得注意。

(资料来源:Choice)

(二)盈利能力分析

盈利能力主要比较毛利率、净利率和净资产收益率。

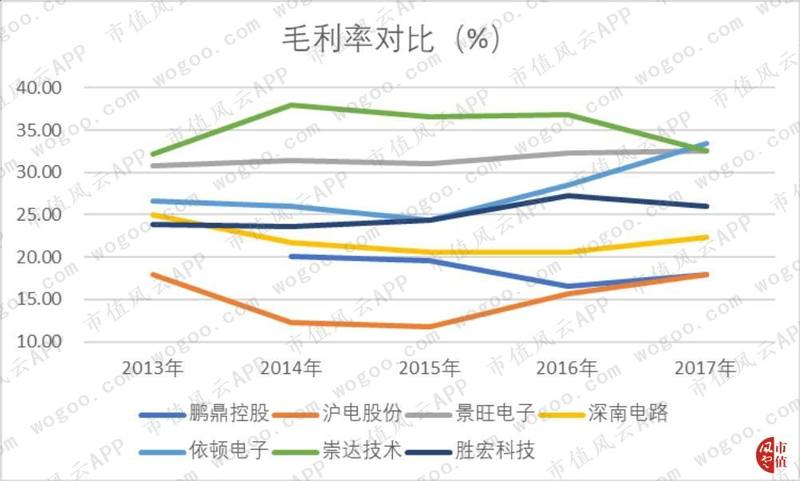

1、毛利率分析:水平各有不同

毛利率方面,七家公司中:

景旺电子一直处于30%-33%,波动最小;

崇达技术各年均处于高水平,处于32%-38%之间;

依顿电子的毛利率近两年不断提升,2017年已达33.37%,甚至超过了崇达技术;

胜宏科技和深南电路处于第二梯队,毛利率分别是25.97%和22.40%;

鹏鼎控股和沪电股份毛利率相对最低,均不足18%。

另外,沪电股份历年毛利率都处于较低水平,其在2014、2015两年的毛利率只有约12%。

(资料来源:Choice)

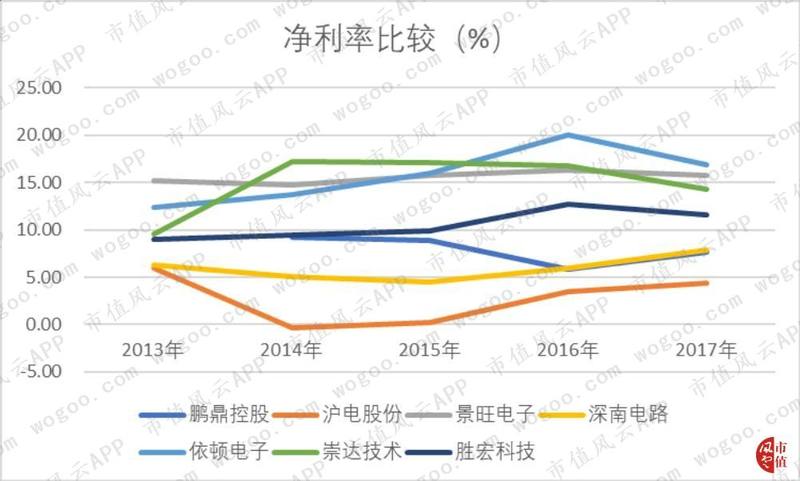

2、净利率分析:分化明显

2017年,净利率在10%以上的有四家公司,分别是伊顿电子、景旺电子、崇达技术、胜宏科技,其中景旺电子毛利率最为稳定,在15%左右。

鹏鼎控股和深南电路净利率相近,都接近8%。沪电股份净利率相对略低,2017年只有4.40%,但2018年三季报显示已上升到9.96%,有待进一步关注。

(资料来源:Choice)

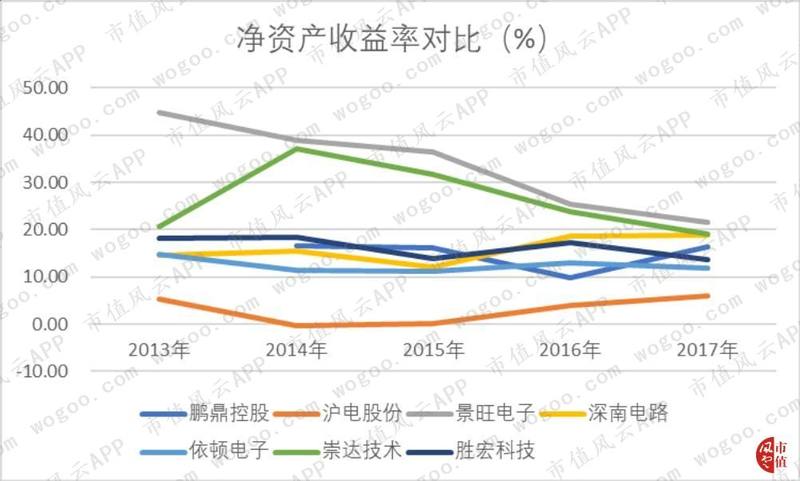

3、净资产收益率分析:沪电股份垫底

净资产收益率中,比较显眼的是景旺电子。其净资产收益率从2013年的44.80%逐渐下降到2017年的21.50%,但依旧属于高水平。

鹏鼎控股在2016年的净资产收益率是9.79%,其他年份都在16%以上。

沪电股份在2018年以前都是个位数,2018年上升到15.25%,已超过胜宏科技。

(资料来源:Choice)

(三)经营效益分析

经营效率分析主要比较货币资金情况、经营性现金流净额、总资产周转率和及存货周转率。

1、货币资金情况:比较充裕

在2017年的货币资金规模中:

依顿电子以26.03亿元居首,货币资金占总资产的比例更是达到46.82%;

鹏鼎控股货币资金为22.14亿元,排第二位;

深南电路和崇达技术的货币资金在2017年都有大幅增加,分别增加了14.08亿元和12.24亿元。

(资料来源:Choice)

2、经营性现金流净额情况:大多高于公司的净利润

(资料来源:Choice)

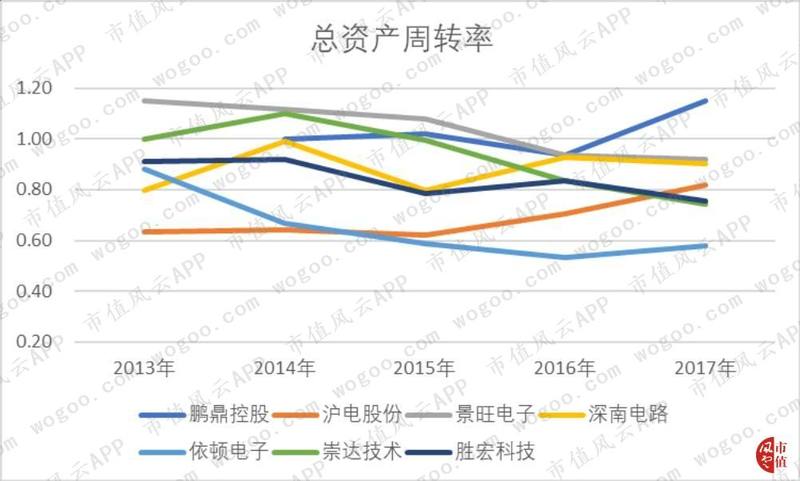

3、总资产周转率比较:整体趋近

鹏鼎控股的总资产周转率一直维持在1左右,其他公司近年来的总资产周转率都在1以下。景旺电子呈现出逐年下滑的趋势,但在2017年依旧排第二,仅次于鹏鼎控股。

(资料来源:Choice)

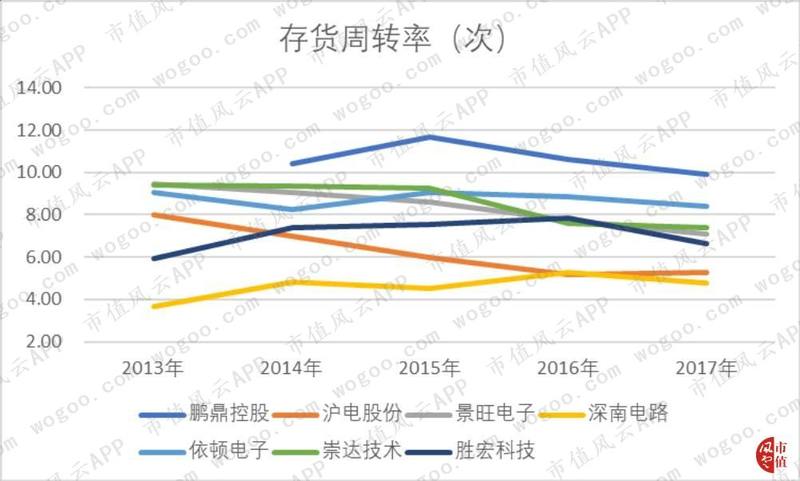

4、存货周转率比较:整体良好

存货周转率最快的是鹏鼎控股,维持在10次左右。其次是依顿电子,在8-9次左右。

最慢的是深南电路,只有2016年超过5次,其他年份均在5次以下。

沪电股份、景旺电子、崇达技术的存货周转率整体呈下降趋势,2017年相比2013年均下降了2次以上。

(资料来源:Choice)

(四)偿债能力分析

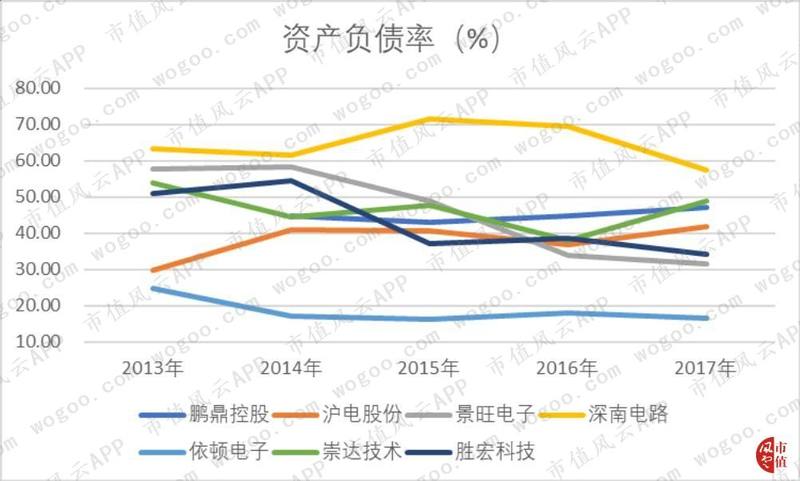

1、资产负债率:依顿电子最低

明显的,深南电路的资产负债率最高,其在2015年最高,达到71.57%,此后逐年下降,2018年已降到56.32%,但在七家公司中仍然是最高的。

景旺电子的资产负债率在近年来不断下降,在2017年仅高于依顿电子。

伊顿电子的资产负债率控制良好,自2014年以来一直在17%左右浮动。

(资料来源:Choice)

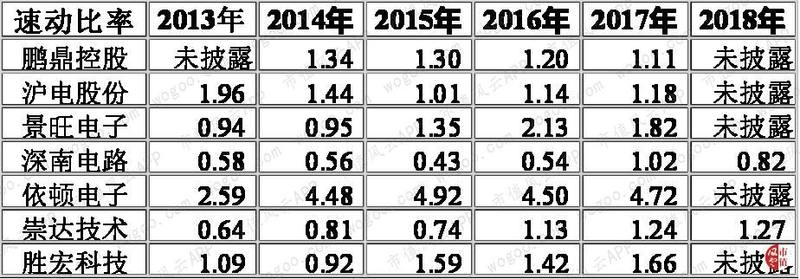

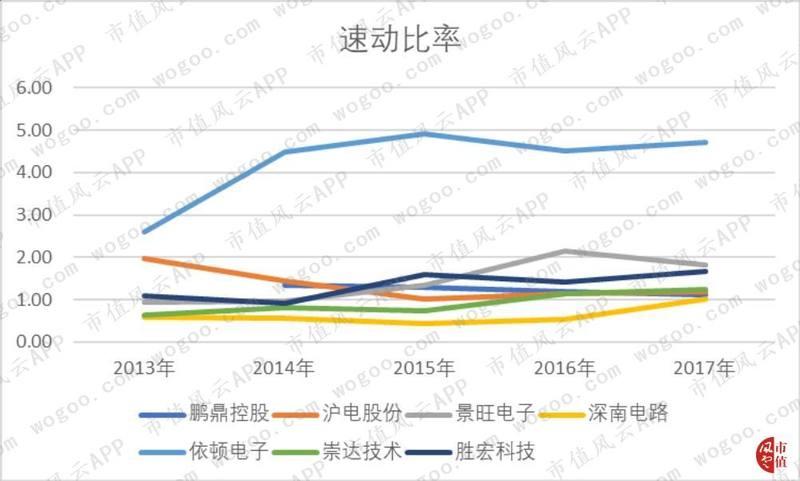

2、速动比率:

速动比率是企业速动资产与流动负债的比率,在一定程度上反映企业的偿债能力。

可以明显的看到,依顿电子的速动比率独具一格,近几年都在4.4以上,远超其他六家公司。

(资料来源:Choice)

(五)费用分析

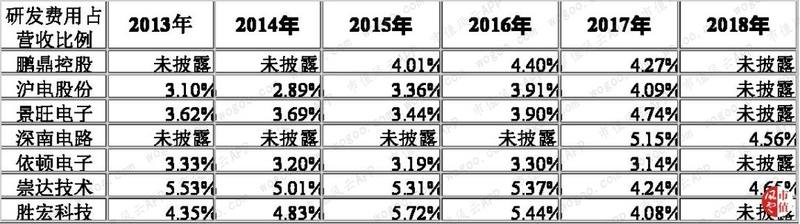

1、研发费用:研发费用占营收比重4%左右

鹏鼎控股2017年的的研发费用已超过100亿元,远高于其他公司,但其研发费用占营收的比例与其他公司相近,都在2%-6%。

(资料来源:Choice)

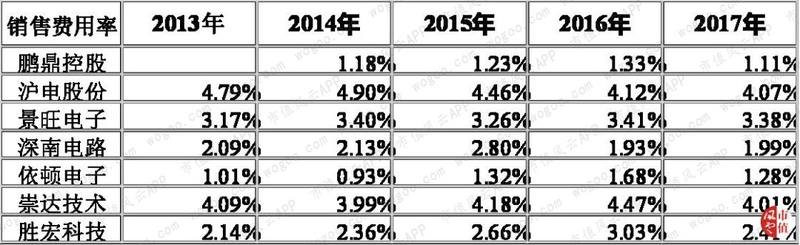

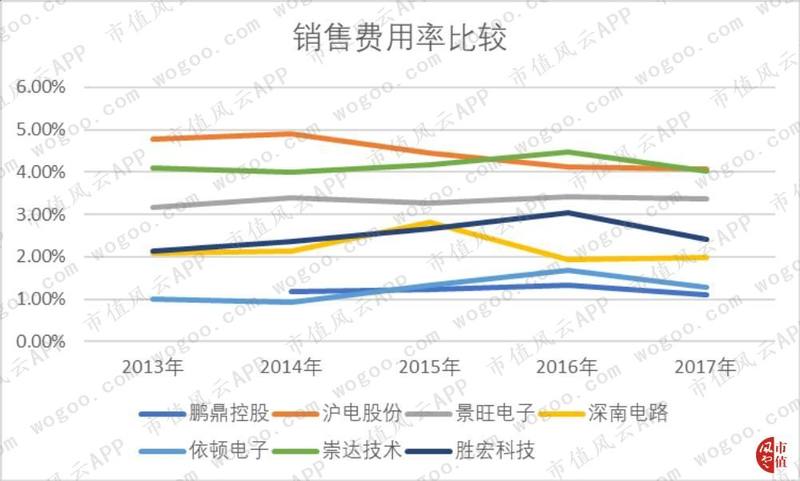

2、销售费用率:沪电、崇达较高

销售费用率指标比较,沪电股份和崇达技术相对高一些,超过4%,其次是景旺电子和胜宏科技。

鹏鼎控股、深南电路、依顿电子近两年都不超过2%。

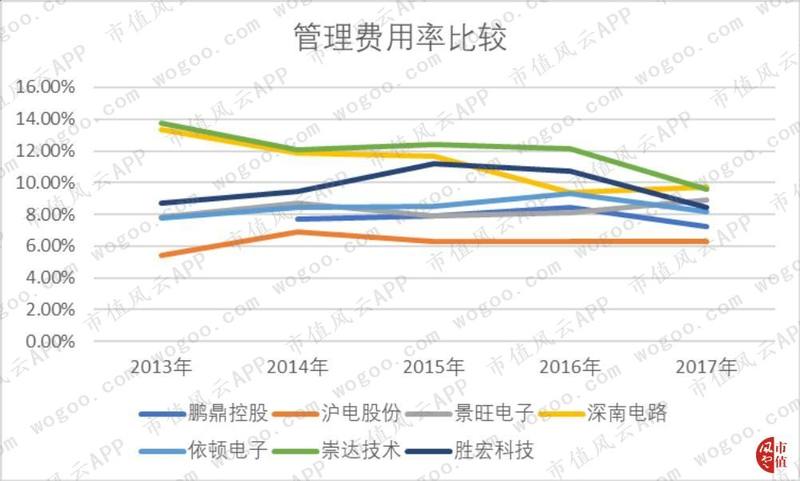

3、管理费用率趋向行业均值

管理费用率指标比较,沪电股份最低,一直低于7%。深南电路和崇达技术有改善的趋势,但2017年分别为9.71%和9.57%,排名依旧靠前。

其他公司则有不同程度的波动。

(资料来源:Choice)

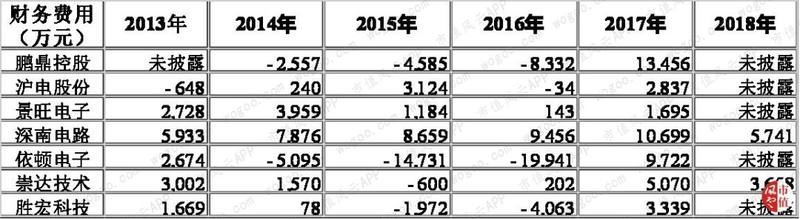

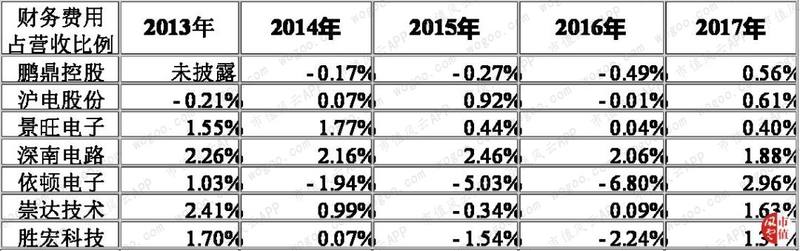

4、财务费用率均低于3%

七家公司财务费用占营收的比例都较低,除了依顿电子2017年为2.96%外,其他公司在2%以下。

另外,七家公司2017年的财务费用都有了不同程度的增长。

(资料来源:Choice)

三、近期机构调研主要情况

(资料来源:Choice)

四、结语

从全球看PCB行业增速趋缓,但随着发展重心向亚洲尤其是中国大陆倾斜,国内PCB行业略高于全球平均水平,而行业内相关上市公司最近几年增速较高,可能会存在掘金机会。