作者 | 扶苏

流程编辑 | 白鹤芋

据说,中国社交网络市场里只有两类产品——微信,以及其他想要成为微信的社交网络产品。

的确,正如它的Slogan所言,微信如今已成为当代中国人的一种生活方式,每日无论是地铁站内步履匆匆的年轻上班族,还是在街头巷尾里悠游悠哉的中老年人,使用微信的身影随处可见。

包括风云君,每天起床的第一件事,便是打开微信的朋友圈,给四方老铁们点个赞或发条评论。

作为中国社交网络行业最高用户量的产品,微信的月活跃用户数量在2018年已达到十亿,当之无愧地成为中国社交网络行业市场的No.1。

(来源:新华网)

微信的成功,得益于中国近年来社交网络的快速兴起。而社交网络市场的这块蛋糕如今到底有多香,仅看今年来出现的搅局者们便可知:

2019年1月15日,三款社交网络产品同一天发布上线,其中包括:

今日头条和抖音的母公司字节跳动发布的短视频社交APP——多闪。

锤子手机创始人罗永浩的快如科技公司发布的即时通信软件——聊天宝。

原快播创始人王欣创办的云歌人工智能发布的主打匿名社交的产品——马桶MT。

三款社交网络产品同日打擂台,如此盛况,在中国社交网络市场上可谓前所未有。

当然,也许是开工之前忘了看黄历,结局大家也有目共睹,风云君也不再揭人伤疤……

其实,这三家公司不必过于伤心,毕竟以社交网络领域之水深程度,出师不利只是小伤痛而已。

若放眼看看大洋彼岸的一家同行老铁——Snap Inc(NYSE:SNAP)的悲惨遭遇,也许这三家社交网络产品公司的心里能平衡些。

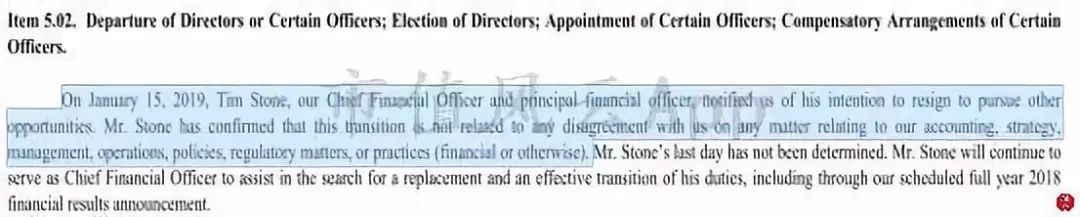

2019年1月16日,SnapInc发布公告称,公司首席财务官TimStone已递交离职申请。这距离公司前任财务官Andrew Vollero的离职仅8个月。

受CFO宣布离职的影响,公司的股票从昨日收盘价6.54美元跌至今日收盘价5.64美元,一日之间跌幅高达14%。

(来源:公司公告)

其实,高管离职对SnapInc来说早已不是新闻。根据媒体BI中文站统计,在过去两年内,这家公司的高管频频出走。除了公司的两任首席财务官Tim Stone以及AndrewVollero外,近年来离职的高管还包括首席战略官Imran Khan和产品副总裁Tom Conrad。

多名高管相继离职,背后也许反映了这家公司的经营问题。

而SnapInc从2017年3月上市时的将近240亿美元的市值,到如今仅到80亿美元,短短不到两年的时间身家便蒸发了将近七成。

虽说资本市场素来风云莫测,“昔日歌舞场,今日衰草地”的境况也是常有的事。然而,Snap Inc折戟竟如此之快,让风云君忍不住想探一探这家互联网公司背后的究竟。

一、社交网络行业的昔日高楼客:Snap Inc的IPO盛况

社会性,是人类的基本属性。从人类社会诞生的那一天起,作为个体就不能脱离社会而独立生存。

远古时代的人类,由于面临着恶劣的自然条件,必须集群而居、合作分工,共同打猎或劳作,才能生存和繁衍下来。

而到了现代社会,人类的社会性并没有改变,许多需求必须通过社交来实现和满足。

近年来,随着互联网的发展和智能手机的普及,大大提高了人们社交的效率——足不出户便可完成人与人之间的交往与沟通。

在这个时代改变的背景下,社交网络行业(Social Network Service,SNS)的兴起,便是其中最好的见证。

根据中国产业信息网的报告,过去几年中,全球社交网络市场保持着强劲的增长速度。截至2017年,全球社交网络市场总体规模已达到320亿美元,年均复合增长率将近30%。

(来源:中国产业信息网)

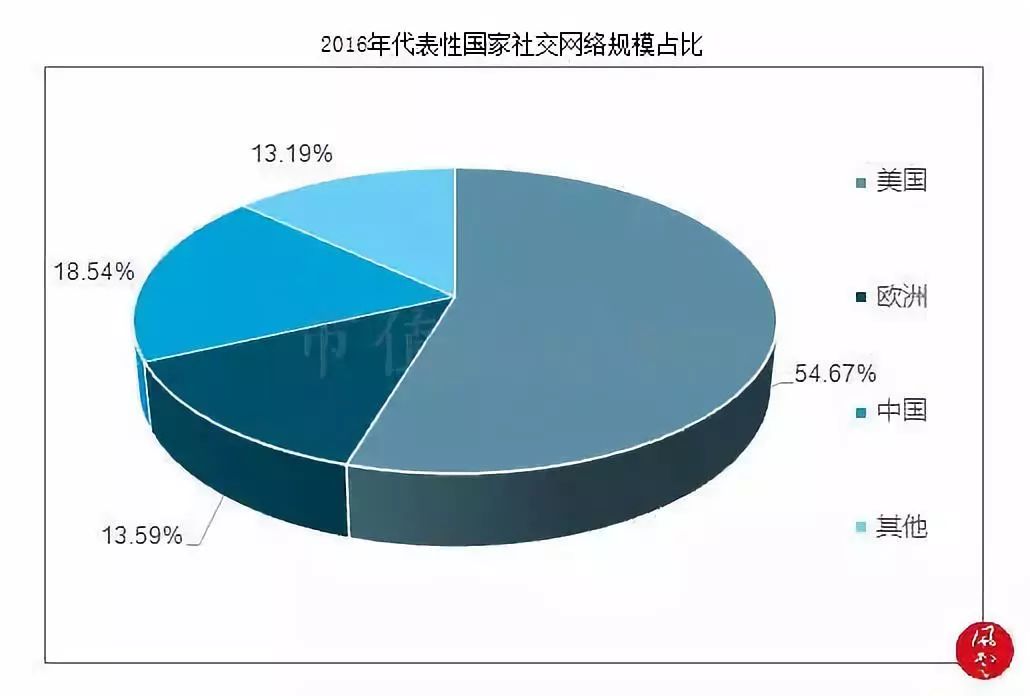

而在全球社交网络市场中,美国市场处于绝对领先地位。截至2016年,美国社交网络市场规模约为148亿美元,占全球市场的比重超过一半。

(来源:中国产业信息网)

在美国这片繁盛的市场热土里,催生了众多知名的互联网公司,带来了一批用户量巨大的社交网络产品,当中不乏Facebook(脸书)、Twitter(推特)、LinkedIn(领英)这些全球性知名社交网络产品的身影。

它们或主打半熟人社交(如:Facebook),或定位于短博客分享平台(如:Twitter),或专注于打造职场社交(如:LinkedIn),这些产品的定位各有特色,共同组成了百花齐放的社交网络生态。

其中,SnapInc推出的照片分享应用Snapchat,曾是其中一颗光彩夺目的明星。

Snapchat,是SnapInc于2011年推出的一款以“阅后即焚”为特色的社交网络产品。

Snapchat的用户可以在这个平台上拍照、录制视频、添加文字和图画,并发送给自己的好友。而其中最具特色的功能,便是所有发送的照片都有一个1到10秒的”生命期”,用户拍了照片发送给好友后,这些照片会根据用户预先设定的时间按时自动销毁。

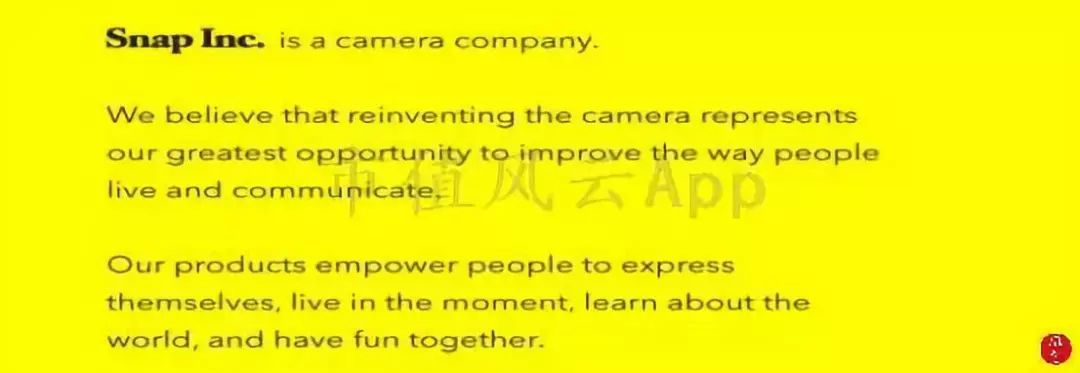

SnapInc一直将自己定位成一家新型“相机公司”(“CameraCompany”),认为Snapchat的出现改变了人们的生活方式。这种“阅后即焚”的新型照片分享方式,鼓励人们活在当下、及时表达自己。

(来源:公司招股说明书)

人们通过Snapchat被拍摄并分享的照片及视频被称为“快照”("Snaps"),而Snapchat的用户则自称为“快照族”(“Snubs”)。

“阅后即焚”的特色,使得Snapchat自推出后很快便在美国风靡起来。

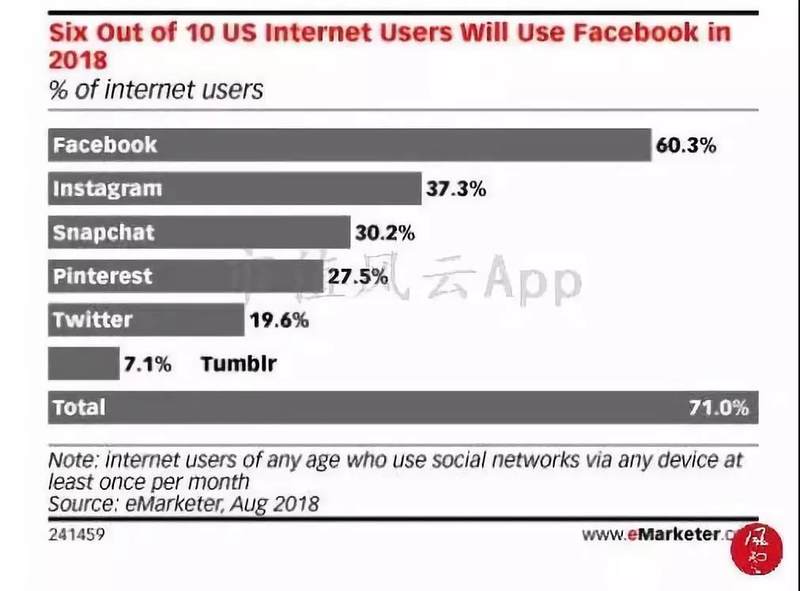

根据eMarketer于2018年8月的一份调查,Snapchat在美国社交网络产品用户中的普及率到达了30%,排名第三,仅次于Facebook和Instagram。

(来源:eMarketer)

2017年3月2日,SnapInc在美国纽交所正式挂牌上市。开盘后,公司的股票价格升至每股24美元,相比每股17美元的IPO定价,溢价超过40%。

公司的市值也在一日之间飙升至将近240亿美元。根据《华尔街日报》的排名,这是自2014年以来继阿里巴巴和京东后,美国市场规模最大的IPO。

在这场IPO盛宴中,同样值得关注的还有SnapInc史无前例、全球首家的三重股权架构:根据招股说明书,公司的股票分为三类:没有投票权的A类股票,每股代表一份投票权的B类股票,以及每股代表十份投票权的C类股票。

在三重股权结构下,SnapInc的两位联合创始人Evan Spiegel和Robert Murphy拥有占公司全部股票18.7%的股权,然而投票权却高达88.6%,完全控制公司的经营决策权。

(来源:公司招股说明书)

与Alphabet(Google母公司)和Facebook等同美股上市、且采用双重股权结构的独角兽公司相比,Snapchat是全球首家在IPO时采用三重股权结构的公司,一时风头无两、霸气侧漏。

然而,谁能想到SnapInc昔日的IPO盛况竟已成绝唱,自2018年下半年开始,公司的股价便走上了一路下滑之路。

截止至今,公司的每股股价已不足6.5美元,相比IPO时24美元的高位,跌幅超过7成。而公司的市值,也在短短的不到两年间,从IPO时的将近240亿美元缩水至80亿美元。

“眼看他起高楼,眼看他宴宾客,眼看他楼塌了”。SnapInc的资本市场经历,正仿佛这一句戏词的现实写照。虽说天下无不散的宴席,但是Snap Inc的跟头似乎栽得有些早。

其实,今日回首一看,SnapInc的衰败也许早已埋下伏笔。

二、“神对手”Facebook前来搅局,用户接连流失

在社交网络市场的关键要素中,“流量”永远排在第一位。

一款社交网络产品,从最初的推出、扩大知名度到实现资本化,“流量”是推动这个过程前进的基础。

可以说,“流量”就是社交网络产品赖以生存的水,能载舟亦能覆舟。而“扩大流量”,便是打造好一款社交网络产品的当务之急。

根据SnapInc的招股书,截至上市前,公司社交网络产品Snapchat的全球日活跃用户量(DailyActive Users, DAU),从2014年时候的仅不足0.5亿,到2016年底的时候已经突破1.5亿。

表面上,Snapchat的用户量看似一片欣欣向荣的迅速增长景象,然而事实并非如此。

如果我们计算日活用户量增长率便会发现,相比2016年上半年之前的每季度10%以上的增长率,Snapchat的DAU增长幅度从2016年的第三季度开始迅速下跌,每季度仅保留个位数的增长。

(数据来源:公司各季度财报)

而DAU增长的恶化从2016下半年便一直持续,进入2018年后更是加剧。2018年第二季度,Snapchat的日活用户量开始出现历史上的首次下降,DAU增长率为-1.6%。

而紧接的2018年第三季度,Snapchat的日活用户量增长依然为负,DAU增长率为-1.1%。

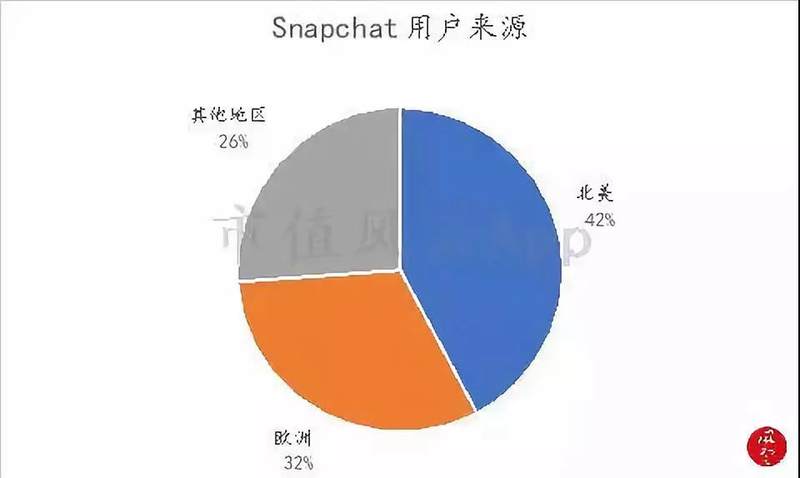

根据公司最新的2018年第三季度财报,Snapchat的用户构成中,北美地区占比最大,达42%,其次是欧洲地区,占比为32%。

(数据来源:公司2018Q3财报)

Snapchat的主要用户来源于以美国为首的北美市场,其次是欧洲市场。然而,在2016年上半年之前,Snapchat在北美市场和欧洲市场的DAU增长率一直低于其他地区市场的增长率。

截至2016年第二季度,北美市场、欧洲市场和其他地区市场的DAU增长幅度分别为:13%、18%和24%。

而自2016年第三季度开始,三个地区市场的DAU增长速度都出现了大幅下降,每季度仅保留个位数的增长。

2018年第二季度开始,三个地区的市场的用户量都出现下降,北美、欧洲和其他地区的DAU增长率分别为-1.2%、-1.6%和-2.1%。

(数据来源:公司各季度财报)

虽然说,Snapchat的DAU是从2018年下半年才出现下降的,但SnapInc在2017年初上市招股书的披露中似乎回避了一个事实:Snapchat的日活跃用户量,其实从2016年下半年便开始出现了增长乏力的现象。

当初Snapchat凭借着“阅后即焚”的新颖特色,在社交网络市场中平地起高楼,于社交网络产品用户中占得一席之地。

所谓成也萧何败也萧何,而Snapchat用户量的流失,原因正是在于“阅后即焚”这个独家功能,已经被竞争对手所取代。

Snapchat的竞争对手又是谁?

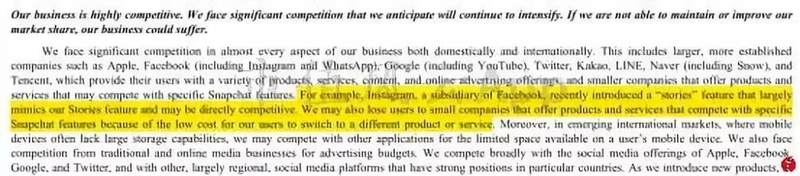

2018年底,Snap Inc发布公告称,公司正在接受美国司法部与美国证券交易委员会(SEC)的调查。

原因是SnapInc的投资者发起了集体诉讼,认为公司在IPO时并未披露竞争对手Instagram的DAU状况,给投资者们造成一种“公司发展良好”的误导,导致其损失惨重。

(来源:公司招股说明书)

Instagram,是Facebook旗下的一款照片分享平台,用户可以在这个平台上分享自己的照片及视频。

2016年8月,Instagram宣布推出新功能InstagramStories,其中最大的亮点则是限时分享,即分享的照片和视频只在发布的24小时内对好友可见,过后便会消失。

听起来是不是和Snapchat的“阅后即焚”特点十分相似?

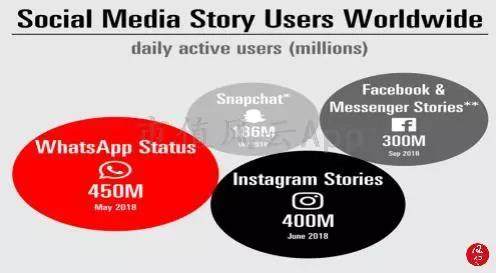

根据eMarketer的数据,截至2018年下半年,使用InstagramStories的日活用户量已达到4亿,而Snapchat的日活用户量仅不到1.9亿。

(来源:eMarketer)

Snapchat的用户被Instagram抢走了吗?由于Facebook的财报并未披露Instagram每季度的DAU变化,我们无法直接得到结论。

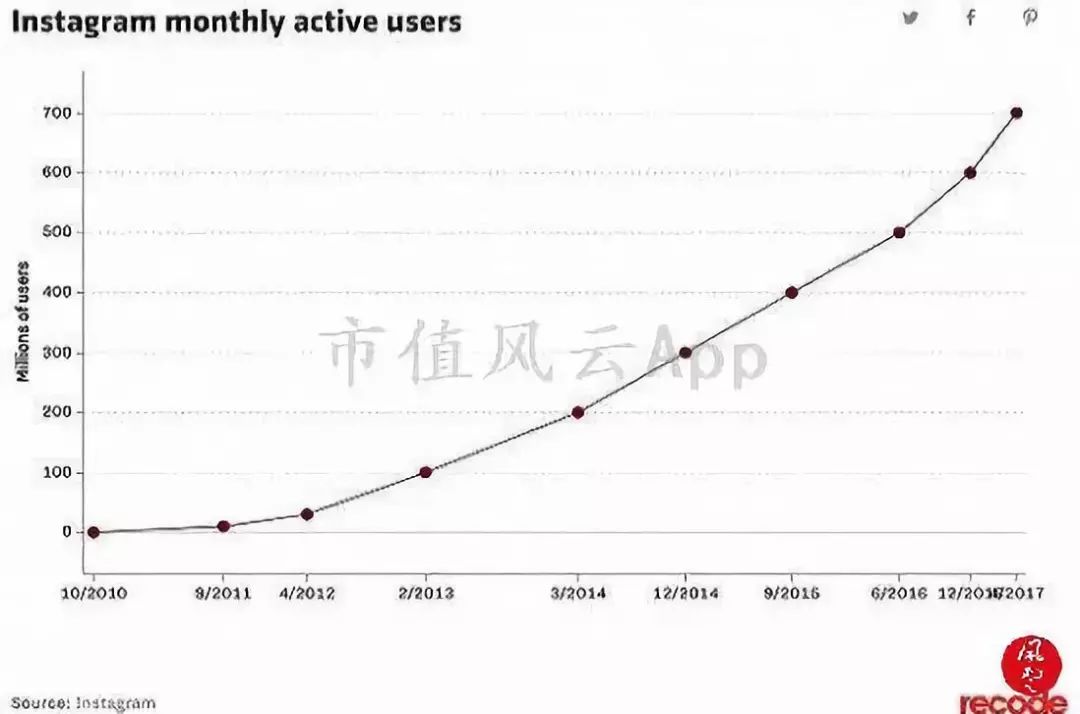

但是,每当Instagram的月活跃用户(Monthly Active Users,MAU)增加1亿,Instagram就会在其博客上公布一次数字,也许我们能够从中看出一丝端倪。

在2016年6月之前,Instagram的MAU每实现一亿用户的增长,基本要经历9个月及以上的时间。而从2016年6月开始,Instagram的MAU实现爆发式增长,仅6个月的时间,MAU就增加了1亿。

而2016年下半年,正是Instagram上线与Snapchat类似的功能InstagramStories的时间段。

(来源:recode)

俗话说:“不怕神一样的对手”。其实,这句话让市场上的神对手被严重低估了,更令人可怕的是坚持不懈、不打倒敌人绝不罢休的对手。

而Facebook,就是一直追着Snapchat咬,并且多年来坚持不懈的神对手。

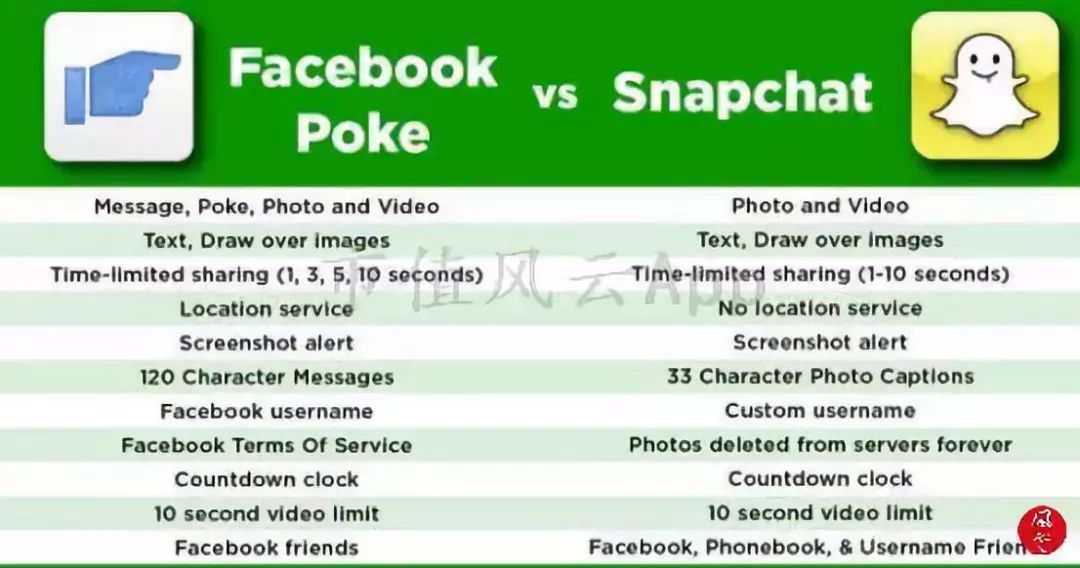

早在2012年,Facebook就上线了一款名为Poke的照片分享应用,相比后来的InstagramStories,Poke更像对Snapchat“阅后即焚”功能的赤裸裸抄袭。Poke的核心功能在于向好友发送的照片会在用户设置的限定时间内销毁。

然而,作为Facebook旗下的一款独立应用程序,Poke并未培育出成熟的用户群,最终以失败告终。

凭借Poke踢馆未成功,Facebook于2013年又向Snapchat抛出了30亿美元收购的橄榄枝,然而也被Snapchat的创始人Evan Spiegel无情拒绝了。

直至2016年,Facebook在旗下应用Instagram上推出了新功能InstagramStories。凭借Instagram本身巨大的用户群,InstagramStories一面世便大受用户欢迎,最终取代了Snapchat的地位,以“阅后即焚”为卖点的社交网络产品中领获头衔。

回顾国内的社交网络市场,Facebook的这种打法并非鲜见。风云君在之前《腾讯的中场战事| 独家深度》一文中,就曾经提到,腾讯在面对头条系的崛起时,采用的就是“盯梢战术”:

在新闻推送产品上,腾讯以旗下的腾讯新闻及投资的趣头条与字节跳动的今日头条进行PK;

在摄影和录像类App方面,腾讯以旗下微视、天天P图以及投资的快手,与字节跳动的抖音、轻颜相机、FaceU激萌、火山小视频进行PK。

然而与SnapInc不同的是,字节跳动在前期已通过旗下主打的今日头条和抖音等一系列完备的产品矩阵积累了巨大的用户群,已具备和“社交之王”腾讯拼一拼的实力。

而SnapInc旗下能打的只有Snapchat一款产品,且仍在用户群成长的关键阶段。在已经拥有成熟用户群的对手Facebook的这种强悍打法面前,Snapchat被打得是毫无招架之力。

可见,在社交网络行业中,向来是“得用户者得天下”。

一款社交网络产品,如果拥有巨大且成熟的用户群,即便面临再强大的对手前来挑衅,尚有绝地逢生的反攻机会,而一旦失去用户,便再无还手之力。

三、一只烧钱的“独角兽”

SnapInc作为昔日IPO市场上的一家声名赫赫的高估值公司,这只“独角兽”在“烧钱”能力上也是相对强悍。

SnapInc的营业收入几乎全部来源于广告收入,即在公司产品Snapchat上播放第三方广告的收费。根据公司财报,广告收入占公司营收的比重基本在95%以上。

(来源:公司2018Q3财报)

而作为一款社交网络产品,吸引第三方客户前来投放广告的关键自然也是“流量”。随着Snapchat用户量的增长,公司的广告收入也日益增加。

自2016年第一季度至今,公司的营收总体上呈现增长趋势。截至2018年第三季度,公司单季度营收为2.98亿美元,期间的平均环比增长率为23%。

此外,公司的营收呈现出一定的季节性,即每年的第四季度的营收通常比前三季度的单季度营收要高。

(来源:公司2018Q3财报)

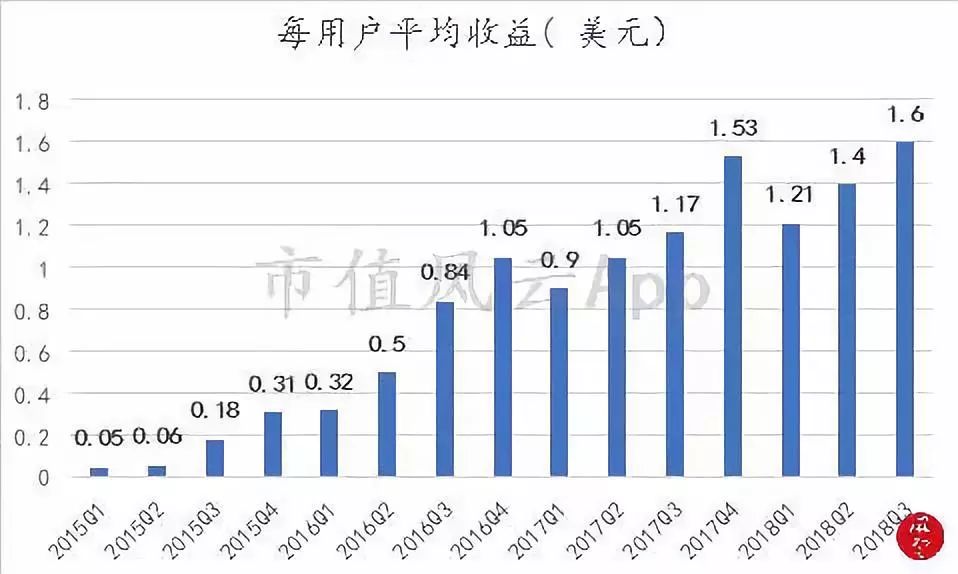

而由此计算得出的每用户平均收益(AverageRevenue PerUser,ARPU),在总体上呈现增长趋势外,也呈现出明显的季节性。

2017年第四季度,公司的ARPU为1.53美元,高于2017年前三季度以及2018年前两季度的ARPU。而截至2018年第三季度,公司的ARPU为1.6美元,创历史新高。

(数据来源:公司各季度财报)

虽然营收增长和ARPU总体上都在增长,然而至今公司从未实现盈利,且总的来看,公司净亏损随营收的增加而增加,出现了可怕的“赚的越多亏的越多”。

而在上市的2017年第一季度,相比当期1.5亿美元的营收,净利润亏损竟达到22亿美元,而其中的19亿美元用在了IPO时的股权激励计划上。

公司实现盈利的预期未知,且Snapchat用户增长速度放缓,此时便实行如此慷慨的股权激励,不禁让风云君感到震惊。

(来源:公司2017Q1财报)

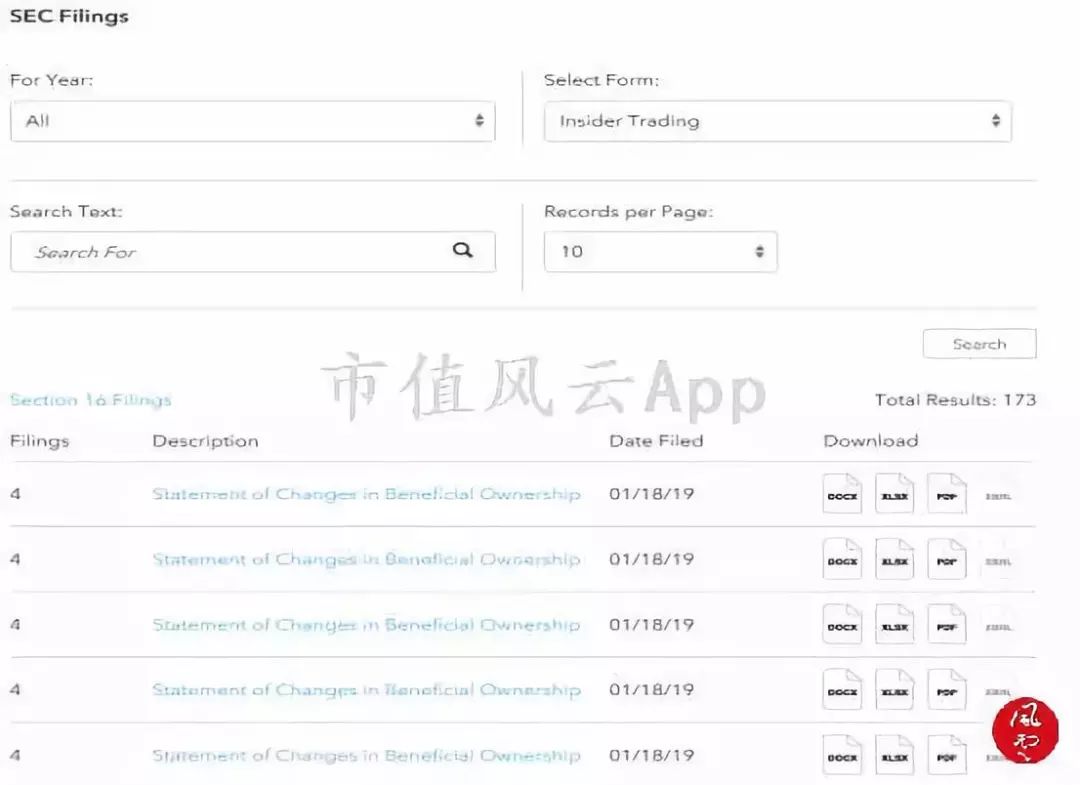

然而最让风云君胆战心惊的是,近年来,、SnapInc的高管频频抛售或减持公司的股票。

风云君的搜索结果显示,公司在美国证券交易委员会(SEC)网站上发布的关于内幕交易(Insider Trading)公告竟多达173条,而其中多是SnapInc的员工抛售公司股票的信息。

(来源:SEC官方网站)

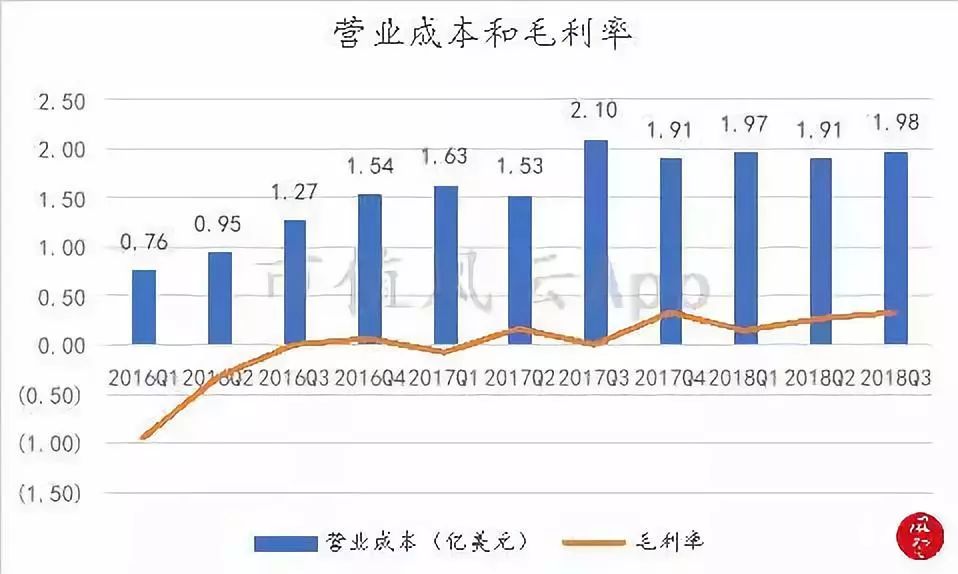

公司的营业成本主要是支付给第三方网络基础设施公司的成本,即服务器托管费用,与网络带宽、计算和存储能力相关。总体上看,在用户量增长的初期,服务器托管费用会随着DAU的增加而上升。

(数据来源:Choice金融终端)

在2017年底以前,公司的营业成本居高不下,严重挤压了毛利空间。公司毛利率水平不足10%,且经常出现负毛利率的现象。

从2017年第四季度开始,公司每季度的营业成本基本稳定在2亿美元左右,而随着同期营业收入的提高,公司的毛利率较之前有所上升,截至2018年第三季度,公司的毛利率为33.6%。

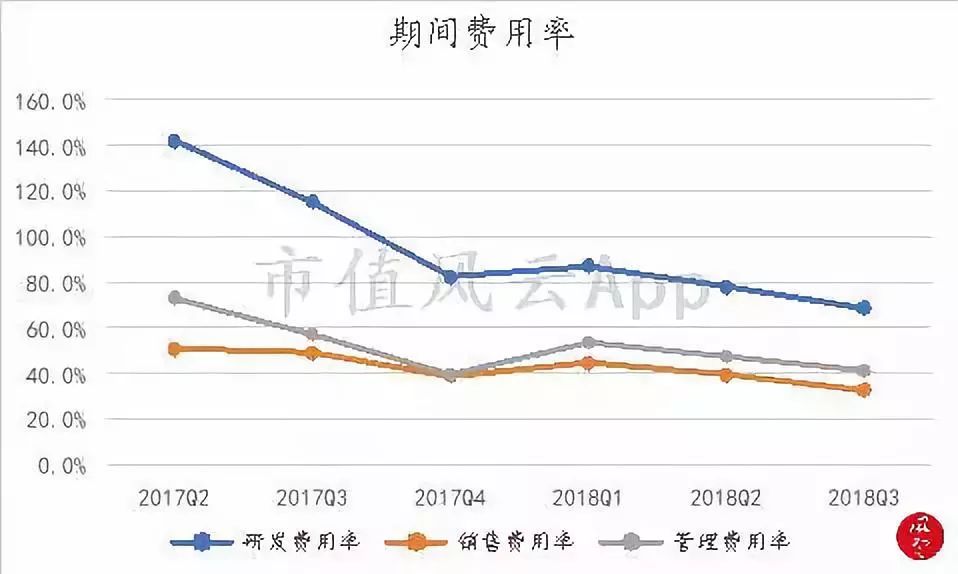

而公司的期间费用支出高昂,研发费用、销售费用和管理费用三项的合计支出已经超出当期营收。

自2017年初上市后,从当年的第二季度开始,公司的期间费用率开始降低,使得公司的净亏损占营收的比重下降。

(数据来源:Choice金融终端)

作为一家互联网企业,公司的研发费用一直是期间费用的主要构成。研发费用主要公司支付给产品研发工程师及相关人员的工资、福利,以及在产品研发过程中与设备相关的费用。

进入2017年第四季度后,公司的研发费用占营收的比重开始下降到100%以内。截至2018年第三季度,公司的研发费用率为69%。

公司的销售费用主要是与企业伙伴关系、客户服务和市场推广相关的费用,而管理费用主要是与行政人员、财务、法律、信息技术、人力资源和其他管理团队相关的人事成本。

这两项费用占营收的比重相对较稳定,总体也在下降。截至2018年第三季度,公司的销售费用率和管理费用率分别为33%和41%。

(数据来源:Choice金融终端)

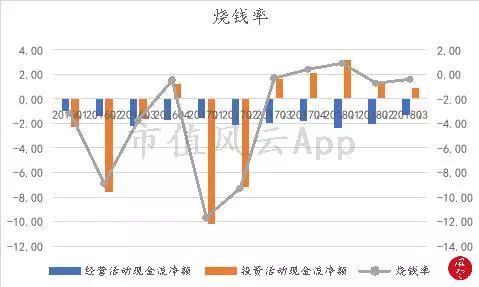

最终,公司的每季度经营活动现金流的净流出通常在1.5亿美元以上。

公司的投资活动主要包括两项:购买、出售或持有到期可出售证券,以及收购子公司。

(数据来源:Choice金融终端)

公司的投资活动现金流在2017年第一季度和第二季度发生大额的净流出,合计达17亿美元。其中主要包括用于购买可出售证券的27亿美元支出,以及收购地图社交平台ZenlySAS的2亿美元支出,还有出售和持有到期的可出售证券带来的收益13亿美元。

(来源:公司2017Q2财报)

进入2017年下半年后,公司的投资活动现金流净额开始持续转正。主要是因为每季度出售和持有到期的可出售证券带来的收益,大于购买可出售证券的支出。

综合考虑公司各季度的经营活动现金流净额和投资活动现金流净额,来测算公司的“烧钱率”指标。

虽然公司从2017下半年开始,每季度投资活动现金流的净流入覆盖了当期经营活动现金流的净流出,然而由于公司在过去的季度里花了太多钱,截至2018年第三季度,公司合计资金流出近38亿美元。

截至2018年第三季度,公司的现金及现金等价物还有3.5亿美元。接下来这钱到底怎么烧?SnapInc的经营活动现金流何时转正?这些问题也就成了市场关注的焦点。

结语

SnapInc股价的大起大落经历也许值得所有做社交网络产品的互联网企业思考。

作为社交网络行业中昔日亮眼的独角兽,SnapInc在上市之初就吸引了大量投资者的眼球,获得高估值。

然而仅在IPO完成后的不到两年时间内,股价便大幅折戟。

风云君认为,在社交网络行业这个流量为王、厮杀激烈的竞争市场里,频繁的高层变动和持续的大量烧钱,都并非最终使得SnapInc在资本市场上被投资者用脚投票的原因。

回顾SnapInc最近的财报,公司的营收已进入稳步增长阶段,而盈利能力上,相比过去的大肆 “烧钱”,毛利率和净利率也开始上升。

但是,最重要的是公司在用户量方面,目前还不甚乐观、甚至出现恶化。

SnapInc有没有机会重新站起来?

最终取决于公司能否重获用户的青睐。