2018年11月,热点二线城市新增供应集中放量,环、同比均大幅增长,二线城市开始大范围的进行年底抢收。受供应端影响部分城市市场成交量价有较大幅度波动。一线城市均价出现小幅下跌,二线城市均价延续小幅增长趋势较稳定。随着供应量的上升,整体市场去化周期继续拉长,只有少部分城市库存仍较低。环渤海区域市场有所回暖,长三角区域市场韧性较强,成交端保持强支撑力。

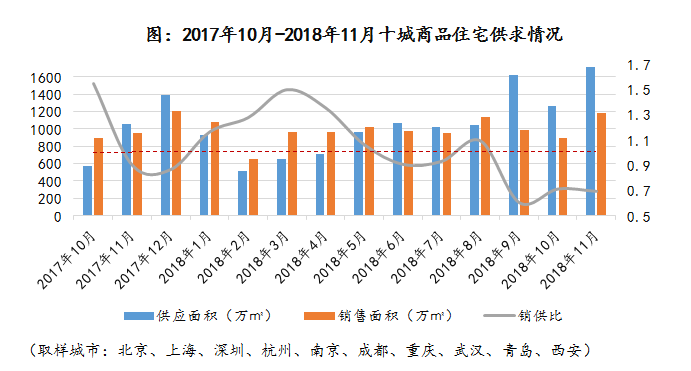

年末冲刺供求面积推至年内最高值,二线供应放量加速

2018年11月,诸葛找房对重点十个城市进行监测。11月商品住宅供应面积环比上涨35.45%,同比上涨62.14%。其中,3个城市环比下跌,7个城市环比上涨,年末房企加快推盘,供应面积再次高位增长。其中,上海、北京和重庆出现供应缩减,分别环比下跌27.79%、22.36%和11.80%。从成交面积情况来看,整体环比上涨32.00%,同比上涨24.86%。其中,2个城市环比下跌,8个城市环比上涨,成交量在连续两个月下降后出现回升。其中,上海、重庆两城的成交面积环比下跌分别为10.17%、0.55%。两城环比上月跌幅都有所收窄,重庆收窄幅度较大,环比微跌0.55%。

房企年末跑量回款冲刺业绩,供应端放量带动成交量上升。从销供比上来看11月小幅下降。与去年同期相比,整体市场保持理性观望趋势不改变。

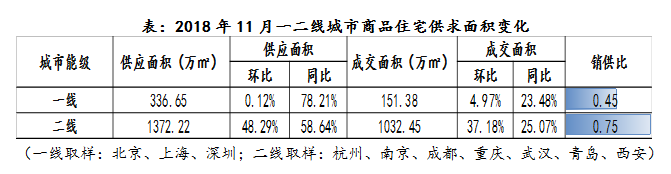

2018年11月,一线城市供应面积336.65万㎡,环比上涨0.12%,同比上涨78.21%,一线城市放量速度减缓,月度供应总面积仍维持在年内高位。其中北京、上海供应面积环比跌幅较大,分别为22.36%、27.79%。深圳供应面积自上月收缩后继续高位增长,环比上涨61.94%,供应面积居年内最高水平。一线城市总成交面积151.38万㎡,环比增长4.97%,同比增长23.48%。其中北京成交环比增速较高为17.76%,成交绝对值保持在合理区间内,市场较稳定无明显回暖迹象。上海受供应收缩影响成交面积连续3个月下降,环比下跌10.17%,。深圳成交面积环比上涨8.02%,但成交量依然较少,销供比进一步下降,仅为0.25。

二线城市供应面积1372.22万㎡,环比增长48.29%,同比增长58.64%,总体供应面积为年内最高值。其中杭州、武汉、青岛、西安环比增速均超80%,分别为96.64%、90.68%、89.90%和85.36%。二线城市成交量1032.45万㎡,环比增长37.18%,同比增长25.07%,随着供应端的增长,成交总面积也达到年内最高值。

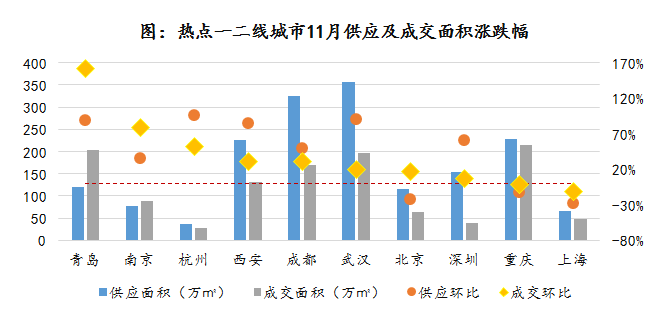

上海仍延续成交量下滑趋势,随着供应量的减少,成交端已连续3个月下滑。青岛在8、9、10月连续3个月成交量回缩后市场回归正常,加上网签备案的放松、供应面积给前两月供不应求的市场更多的选择空间。成交量激增,环比增长162.67%。成都供应端仍在持续放量,自“金九银十”开始到“年末”一直持续“抢收”,但成交端上涨动力不足,环比增长31.16%。成交面积与9月相比下降1.46%,销供比下降0.14为0.52。供应增长对成交端带动有限。

一二线城市对比来看:一线城市供应面积增速减缓,但仍维持高位,成交面积有部分回升并保持在合理区间。二线城市供应量大幅增长带动各城市成交量均环比上涨。销供比表现上二线城市供求相对平衡。

2018年11月,成交面积环比上涨的城市有8个,与上月相比大幅增加,主要是受供应面积提升带动成交上涨。南京、杭州受人才引进政策、落户条件放宽、长三角区域市场辐射等因素影响,城市成交端支撑力较强,延续市场较热趋势。北京、深圳相对上月成交量有所回升,市场总量保持在合理区间内平稳波动。西部城市中成都受供应量影响,成交大幅增长,但从销供比来看仍延续西部市场前期存在部分透支上涨动力不足趋势不变。重庆市场成交端相对稳定,供应连续2个月下降。

一二线城市整体价格平稳波动,部分城市成交结构影响均价

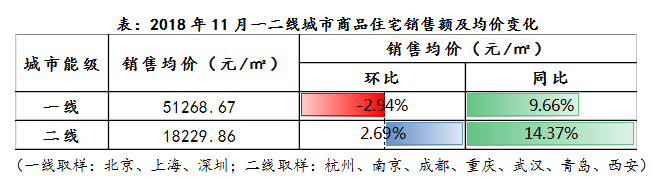

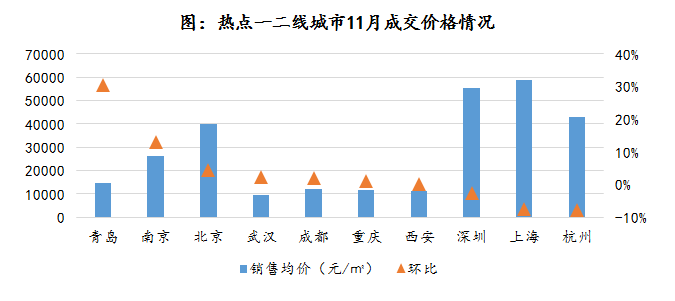

2018年11月,十城市新建商品住宅成交均价28141元/㎡,环比下跌0.47%,同比上涨11.75%,3城下跌,7城上涨。下跌城市以一线城市为主,上海、深圳均价环比分别下跌7.57%、2.72%。上海从8月起房企开始加快供应节奏,整体来看有以价换量的趋势。相比于10月成交结构上移拉升均价,11月供应各城区全面展开,郊区及市区均有盘供应,整体上拉低全市新房均价(刚需盘和中端改善盘较多),新房均价回到相对理性的区间仍保持上涨趋势。北京量价齐涨,均价环比上涨4.41%,部分新盘入市拉升成交端上升,成交楼盘多位于海淀、朝阳、丰台、大兴等地,以主城区和中高端项目为主。

2018年11月,分能级来看:一线城市均价51269元/㎡,环比下跌2.94%,同比上涨9.66%。二线城市均价18230元/㎡,环比上涨2.69%,同比上涨14.37%。通过对比发现,一线城市环比小幅下跌,二线城市环比小幅上涨。一线城市上海受结构影响均价下浮较大,深圳上月涨幅较高,本月均价小幅回调。二线城市中青岛、南京价格上涨较大,两城市成交量价环比上涨均较大。青岛有集中备案因素影响,同时包括市场供应的增多在11月有一波需求开始释放,市场在年尾有回温。南京延续市场较热趋势,在供应量增加的情况下,成交端量价齐升。

青岛、北京均价较上月相比均有上涨,一改10月环渤海地区均价下跌的趋势。从全年来看,两城均达到年内成交价较高水平。青岛在错过“金九银十”后,年尾发力,大量优质房企供应中高端房源,成交区域仍以主城加新区为主,拉动均价快速上涨。南京、杭州两城,一改上月量价齐涨态势,开始出现分化。南京继续延续热度。杭州供应量增加带动成交量上涨,同时,网签滞后导致前几月部分低价项目影响月均总价,从整体来看,价格在平稳上涨中波动。

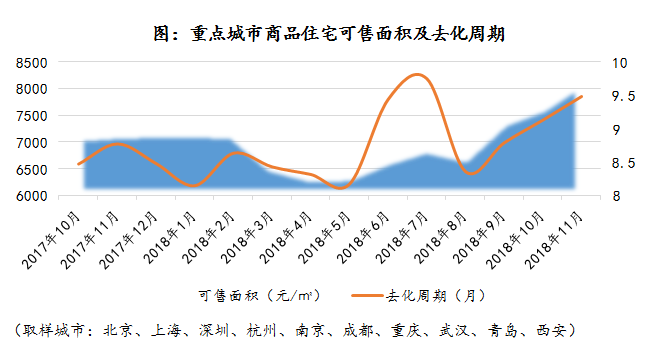

一二线同时放量,库存、去化周期持续增长趋势

2018年8月以来,热点一二线城市持续放量,供应面积不断增长。整体市场11月可售面积环比上涨6.16%,同比上涨13.62%。同上月相比,环比涨幅进一步扩大。随着供应面积的增长,成交周期不断拉长。其中重庆、杭州、西安、武汉库存周期较短,而北京、深圳去化周期较长,市场库存量较大。

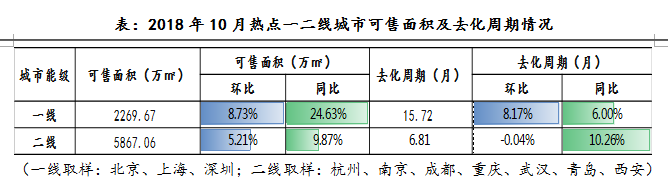

一线城市库存2269.67万㎡,环比上涨8.73%,同比上涨24.63%;去化周期15.72个月,环比上涨8.17%,同比上涨6.00%。二线城市库存5867.06万㎡,环比上涨5.21%,同比上涨9.87%;去化周期6.81个月,环比下跌0.04%,同比上涨10.26%。

从一二线城市对比分析来看,一线城市库存量一直大幅增长,去化周期相对较长,并保持这一趋势不变。二线城市年末供应放量明显加速,库存量同环比增幅均较上月有所扩大。去化周期环比微跌,供应放量带动了部分城市成交端明显增长。

环渤海有回暖,长三角保持强韧性

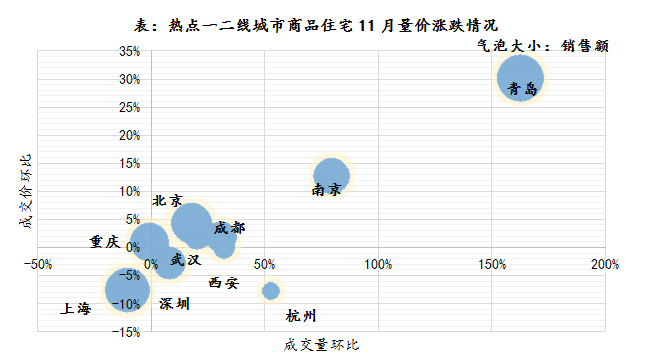

总体来看,热点一二线城市中:上海量价齐跌,北京量价齐升,深圳量升价跌。一线城市表现各不相同。济南、重庆量价齐跌,而成都、西安量缩价稳,二线城市同样出现分化。一、二线城市都存在两极分化现象。

从区域上来看长三角地区市场韧性依然较强,南京延续上月量价齐涨趋势。而杭州受供应结构的影响成交均价小幅下跌,但从成交量上来看成交端依然保持较强支撑力。两城市去化周期都有明显下降,长三角区域整体市场需求依然较强。成渝区域与上月相比,出现一定的回暖,主要受供应放量影响。成都成交量回归正常范围,环比上月有较大幅度的增长。同时,供应结构覆盖全城,产品选择性更强,成交均价被小幅拉升。重庆市场供应量收缩,但成交端微跌几乎与上月持平,价格变化几乎持平,市场相对稳定。中部城市同样受年尾供应加快影响,拉升了西安、武汉两城的成交量。相对来说武汉的去化周期有所缩短,价格微涨,中部“金融中心”城市的定位对城市市场长期平稳上涨发展仍有较强支撑。西安除拉升成交量以外,均价几乎持平,去化周期有所拉长。青岛量价齐升,量价环比增速居首位。全城多点式的供应放量改变成交结构,大幅拉升成交均价上涨。供应大幅升高、网签备案放松,大幅拉升成交量上涨。环渤海区域城市(北京、青岛),有一定的回暖迹象。

大董点评:

近日,山东菏泽出台取消限售新政策,引发市场关注,被媒体誉为“中国取消限售第一城”对此,山东省住建厅高度重视要求菏泽尽快做出说明,12月19日,菏泽市住房和城乡建设居对外表示:取消的仅是限制新购和二手住房转让期限的规定。此后,又有媒体爆出12月19日,广州市住建委发布文件显示,将放松商服类物业的销售限制。另有媒体指出,在一周前,珠海的金湾、斗门两区的购房政策已出现调整,只需一年社保就可以购买一套商品住房,该政策面向所有购房者。但该说法,尚未得到珠海市住房和城乡规划建设局的确认。

从上述数据分析及近日的政策走向来看,2018年底,开发商压力增加,一线城市库存增加,去化周期加长,二线城市楼市冷热不均,各城市楼市水平参差不齐。市场对于放松楼市调控政策存在一定的期待,楼市层面暗潮涌动。

从2019年金融政策与货币政策走向来看,资金层面会有一定的宽松,加之楼市调整政策权利的下放,在楼市一城一策的大原则下,可以预见的市,2019年楼市的活跃度将会有所增加。热点城市、潜力项目仍然值得期待。(文/董成竹)