作者 | 十六

流程编辑 | 白鹤芋

引言

“酸是一种奇妙的味道,不仅舌头能感觉到,我们的鼻子也对它非常敏感。酸味物质解离出来的氢离子,在口腔中撩拨我们的味蕾,这种味觉就是酸味。中餐里的酸味,大多由醋带来,中国人以谷物酿醋,由于原料和工艺的不同,各地的醋,口味也会相差甚远。

山西老陈醋,醇厚浓郁,一如北方人的豪放,而江南人的灵秀,则赋予醋以另一种性格。镇江醋最大的特点在于微甜,适合调拌凉菜、蘸食小吃,镇江人吃蟹黄小笼包时,要把香醋倒入包子的汤汁内,他们相信,只有这样,才能吃出最正宗的美味。”

以上内容来自于美食纪录片舌尖上的中国,而滴入蟹黄小笼包内的那一丝微甜,恰是本文我们故事的主角——恒顺醋业(600305.SH)。

一、一样的中华老字号,不一样的业绩表现

恒顺,源自佛家《华严经》:恒顺众生,意为“永远顺随众生之善性所需”。

1840年,丹徒人朱兆怀秉承“恒顺众生”经营理念创立了“朱恒顺糟坊”,也就是现在恒顺醋业的前身。

山西老陈醋、镇江香醋、保宁醋、永春老醋位列我国四大名醋。

“色泽清亮 ,酸味柔和、醋香浓郁、风味纯正、口感绵和、香而微甜、色浓而味鲜,且久存其质不变,并更加香醇”,作为四大名醋之一,以上溢美之词用于镇江香醋似乎都不为过。

而镇江香醋之所以能美名远扬,除了其独特的酿造环境,还得益于其得天独厚的产地环境,镇江香醋以当地盛产的糯米为原料,该产地的糯米品质好、糯性强,支链淀粉粘性大,淀粉含量高,酿成醋后,风味突出。

同时,镇江系江南水乡之一,地三面环山,一面临水,自然水通过岩石的渗透,其矿物质含量极为丰富,用天下第一泉,中冷泉所酿造的香醋,风味更加独特。

而恒顺醋业,作为镇江香醋的代表,是目前A股市场上唯一的食醋上市企业。

始于道光年间的恒顺醋业,至今已有近200年的历史,为“中华老字号”企业之一。

1999年8月,公司经股份制改革更名为江苏恒顺醋业股份有限公司,并于2001年2月于上交所上市。

与恒顺醋业一样,同是中华老字号,同是国有资产护航,又同是2001年上市的,还有一家企业,名为“贵州茅台”。

然而,实际情况告诉我们,悠久流传的口碑,得天独厚的地理条件并没有为恒顺醋业带来同等的价值回报。

上市之初的恒顺醋业与A股第一股贵州茅台相比,简直是天壤之别,甚至与酱油界老大海天味业相比,都存在巨大差异。

而究其主要原因,风云君认为不得不归结于公司奇葩的多元化发展定位。

二、十年的非相关多元化发展路

2001年上市,2002年公司便斥资8351万元投资光电、生物工程、制药、房地产、汽车销售等业务。

按公司的说法是在“巩固发展主业,探索新兴行业、依靠技术创新、促进产业升级”发展方向指引下,实现了食醋行业龙头地位的巩固,光电子产业经过长期准备初见成效,生物工程新品后劲充足,制药业通过GMP规范进展顺利,房地产业蓄势待发,一种有利于企业梯次发展的产业布局已初步构建成功。

然而,2003年公司似乎就开始意识到了如此多元化发展的不可持续性,变成了对于公司的多元化投资,逐步进行清理,加速处理非核心资产和对外投资,集中主力发展调味品主业及房地产业务,并力争在短期内成为镇江地区房地产第一品牌。

也就是说,即使开始处理汽车销售、医药制造等产业,但房地产仍要坚守。

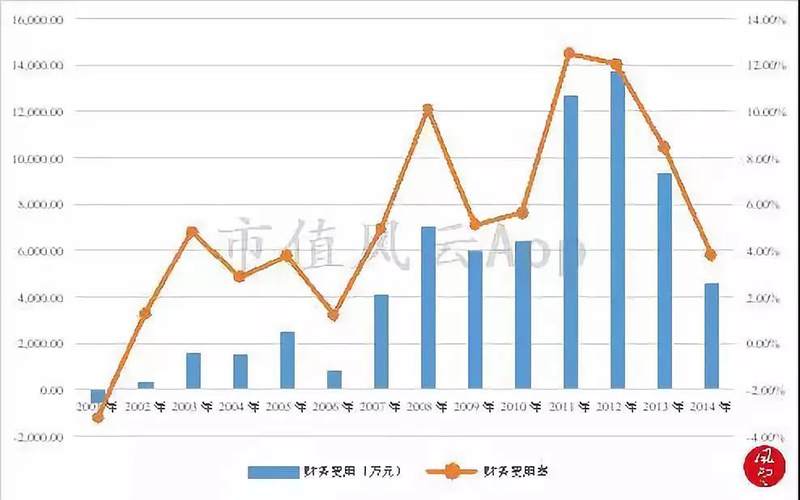

但众所周知,房地产业是一个对资金需求极高且受宏观经济影响较为显著的行业。因土地购入成本增加,2003年开始,恒顺醋业账面负债水平大幅提高,资产负债率基本保持在80%左右,2011年最高时达到86.08%,直至房地产业务对外剥离。

而其中有息负债及有息负债在负债总额中的占比如下图所示,房地产业务开展后,有息负债基本呈逐年增加的趋势,2011年最高时达17.66亿元,有息负债在负债总额中的占比基本在60%左右。

与之相对应的财务费用及财务费用占营业收入的比重如下图所示。激增的财务费用,严重侵蚀了公司每年利润,加之房地产业务本身销售不达预期(房地产业务经营期间,合并报表仅有两年预收款超过1亿元,分别为2004年的1.85亿元和2009年的1.36亿元,其他年份预收款基本为5,000万元左右)。

2001年至2013年,上市13年,恒顺醋业累计98亿的营收仅实现了2亿元的净利润,净利率仅为2.09%,而扣非净利润则仅为6,259万元。

那传统的调味品业务表现如何呢?

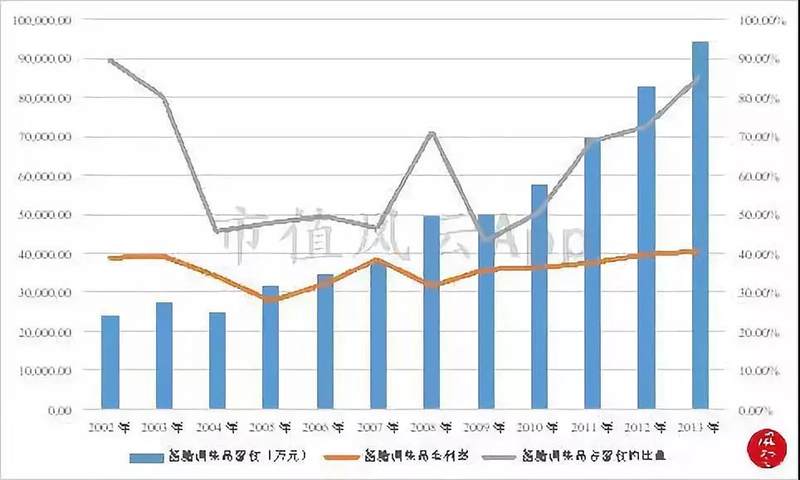

如下图所示,历年来酱醋调味品营收基本呈稳定上升趋势,毛利率相对也并无大的波动,但由于其他业务发展,2002年之后酱醋调味品营收在公司总营收中所占的比重大幅下降,大部分年份尚不到50%,直至公司逐步调整减少非相关业务,重新聚焦酱醋调味品的生产。

三、领导班子换届,重新聚焦主业

终于,2012年,在公司新老班子交替过程中,恒顺醋业明确了“以食醋业为核心,带动相关调味品、酒类、醋类衍生品等产业发展”的“同心多元”式战略构想。

对原控股子公司恒顺置业及其全资子公司恒顺房地产实施存续分立,分立为存续公司恒顺置业和恒顺房地产以及新设公司恒顺商城。

上市公司拥有分立后的恒顺商城 100%股权,而公司控股股东恒顺集团拥有分立后的恒顺置业100%股权,恒顺置业拥有分立后的恒顺房地产100%股权。

上述分立于 2012 年 12 月 31 日完成,分立后,上市公司不再持有分立后的恒顺置业、恒顺房地产及其咖啡、物业、建材等子公司。

但恒顺商城仍有少量存量房地产待销售,由恒顺商城委托恒顺房地产公司代为销售。

至此,恒顺醋业多元化经营路径告一段落,曾因市场的诱惑迷失了方向,但最终在市场的指引下回归了正途!

四、现阶段财务分析

2014年,公司新一届领导班子上任,进一步加快推进由非相关多元化发展向聚焦主业发展的产业转型升级。坚守调味品主业的同时,加快了新产品研发及技术转型升级,同时通过定向增发,调整资产负债结构,降低负债水平及财务费用支出。

1、盈利能力分析

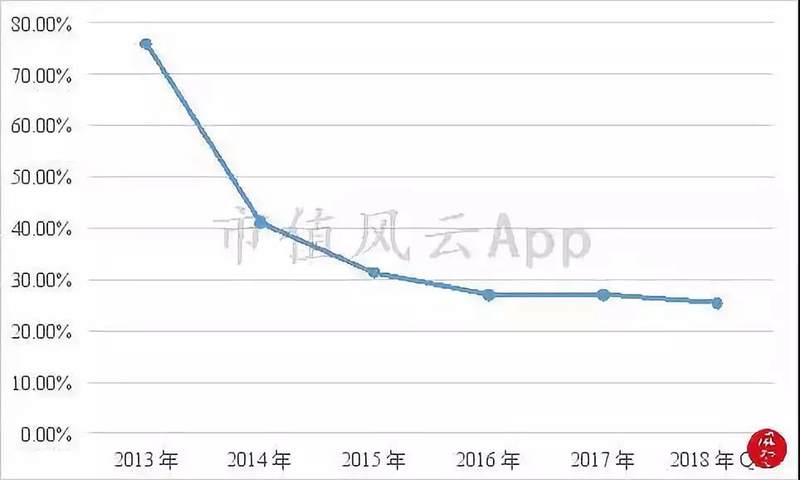

如下表所示,2013年之后,公司酱醋调味品营收在公司总营收中的占比不断提高,由85.19%增长至2018年上半年的92.04%,随着酱醋调味品营收占比的增加,公司综合毛利率不断提高,由2013年的38.53%增长至2018年上半年的41.85%,同时酱醋调味品营收水平稳定增长,年复合增长率9.96%。

按产品结构划分,公司各类产品年营收占比基本稳定,主打的香醋类产品年销售收入大约为年总销售额的36%左右,高端醋类每年大约获得14%左右的销售额,白醋与料酒年营收占比接近,均为总销售额的10%左右。

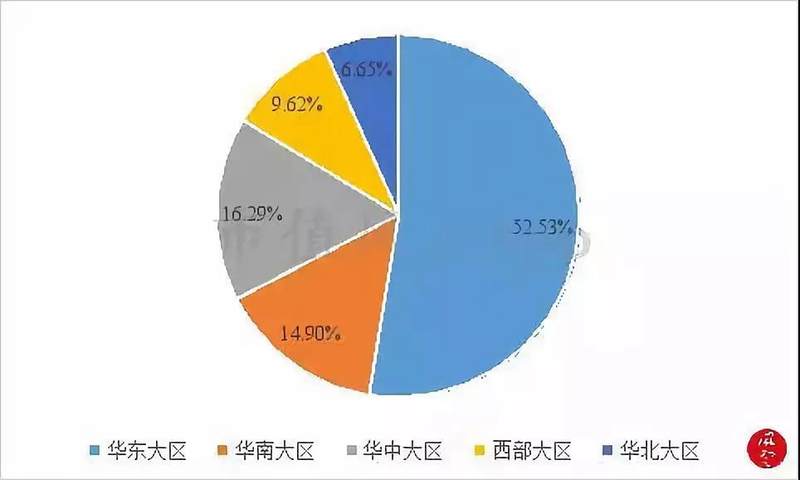

按地区划分,我们可以看出,公司所处的华东地区仍为公司产品的主要销售地,酱醋调味品一半的销售额均来自于华东地区,而西部地区和华北地区仅有9.62%及6.65%的销售额。

也就是说,恒顺醋业至今仍没有摆脱地域的限制,主销售地仍集中在自己的大本营。

当然,这与我国饮食偏好和醋类产品固有的地域差异有关,不像酱油类产品的高渗透率和地区同质性,各地对于醋类产品的偏好天然不同,就像文章开头所提到的,山西老陈醋,醇厚浓郁,一如北方人的豪放,而江南人的灵秀,则赋予醋以另一种性格。

说实话,您很难能想象出,一个粗犷的西北老爷们,大口地吃着裤袋宽的油泼面,却滴进去几滴镇江香醋,会是一种怎样的画面!

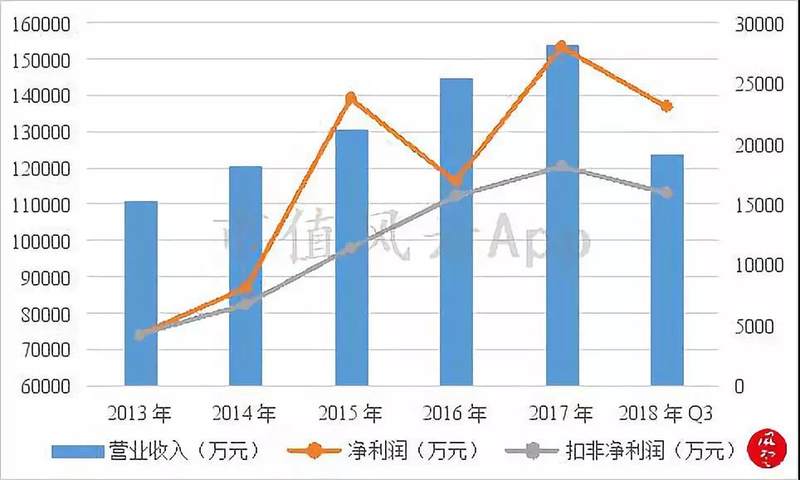

剥离房地产业务的恒顺醋业,尽管营业收入年增长幅度不大,仅为8.53%,但净利润,尤其扣非净利润却达到了44.32%的年复合增长率。

2016年净利润较2015年有所下降,主要因2015年恒顺醋业处置镇江百盛商城50%股权,形成投资收益1.4亿元,导致2015年净利润较上年大幅增长,若剔除该投资收益,每年净利润基本呈稳定增长趋势。

与之相对应的,2013年以来,恒顺醋业销售净利率与加权平均净资产收益率如下图所示,与净利润波动趋势一致,除2016年有所下滑外,均呈增长态势。

足以看出,回归主业后,恒顺醋业盈利能力的大幅提升。

2、偿债能力分析

2014年,为降低公司负债水平及财务费用支出,恒顺醋业通过非公开发行股份募集净资金6.5亿元,加之房地产业务的剥离,极大地降低了公司的负债水平,2018年三季报显示,公司现资产负债率仅25.27%。

其中,有息负债由2011年最高的17.66亿元,下降至2017年度仅有1.44亿元,2018年前三季度略有增长,为1.73亿元。与此同时,账面现有货币资金1.64亿元,其他流动资产5.44亿元,主要为理财产品。

同时,公司财务费用由2013年度的9,362万元,急速下降至2018年前三季度仅674万元,财务费用占营业收入的比重下降至0.55%,财务费用再不是吞噬利润的因素之一。

3、营运能力分析

(1)应收账款周转

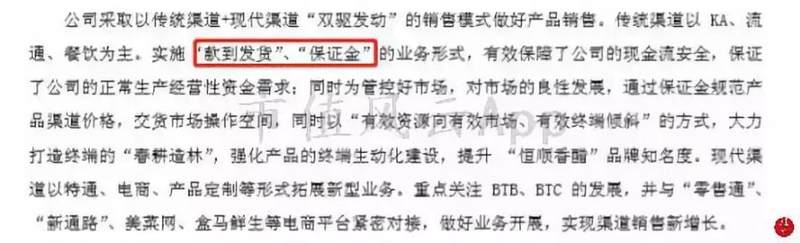

根据公司销售模式,传统渠道销售实施“款到发货”及“保证金”的业务形式,但数据显示,恒顺醋业对于经销商的管理,做的显然没有海天味业好(海天味业账面基本无应收账款)。

近年来,随着销售收入的增加,公司应收票据及应收账款基本呈同比例增加趋势,同时预收款项占营收比重仅在3%左右,较海天味业2017年度的18.37%相差较大。

与同行业其他上市公司相比,恒顺醋业应收账款及应收票据的周转能力同样处于下游水平,仅好于莲花健康。

(2)存货周转率

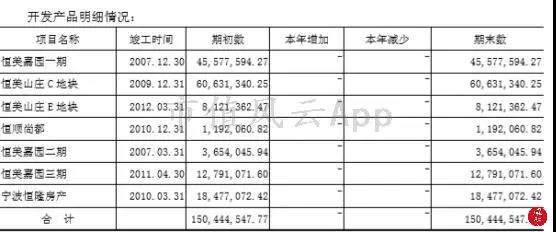

由于恒顺醋业账面仍有未销售完毕的房地产项目,因此其存货周转率较其他上市公司较低。

2018年半年报显示,合并报表仍有1.5亿元的房地产项目,其中已计提减值准备0.5亿元。

4、期间费用率分析

财务费用率分析分云君不再赘述,详见上文。

(1)销售费用率

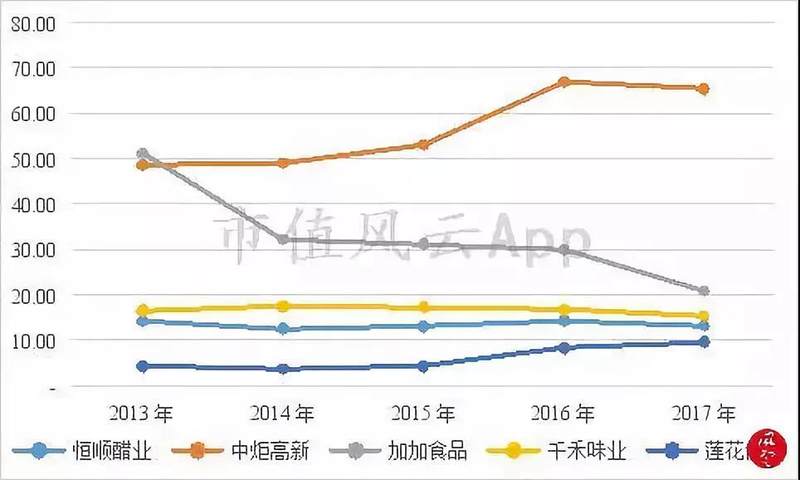

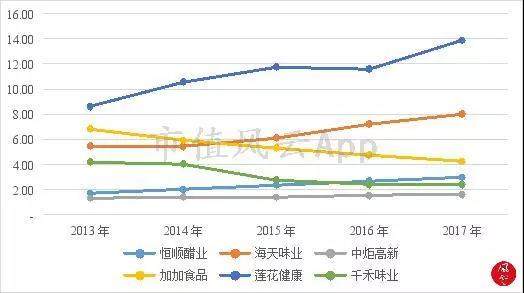

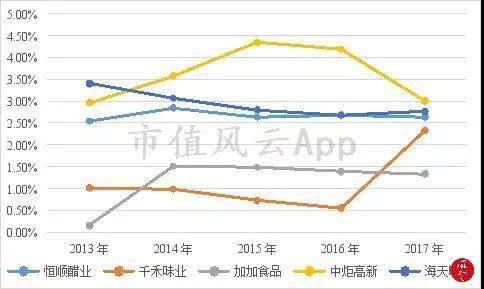

为拓宽市场,调味品行业销售费用主要为促销费及广告费。如下图所示,恒顺醋业消费费用率在同行业中处于上游,仅次于千禾味业,但每年上涨幅度有限。

而鉴于醋业本身所具有的地域性,恒顺醋业若想进一步扩大市场,销售费用率势必进一步提升。

(2)管理费用率

在管理费用率中,风云君主要关注研发费用支出占营业收入的比重,如下图所示,恒顺醋业在同行业上市公司中处于中上游水平。

结束语

风云君总说,上市公司有一个通病就是喜欢三年一并购,五年一重组。今儿买个上游企业,明儿买个竞争对手,今年传统能源赚钱,咱们买油田,明年新能源是热点,咱们再整个新能源,买来买去,买到最后自己本身做啥的可能都不记得了!

就好像只要在A股上了市,经济规律就不再起作用,老板就从敲钟那一天起变成了超人一样。

当然,风云君并不反对上市公司的多元化发展,无论是相关多元化还是非相关多元化,干出业绩来就行。没业绩还通过多元化割韭菜的,都属于耍流氓,臭不要脸。

只是看完恒顺醋业的发展史,风云君觉着,有的时候能踏踏实实把主业做好真的就已经很不容易了,尤其当自己并不具备那么强大的管理能力和资金实力的时候,盲目的进入一个自己并不熟悉的领域,可能并不是一个明智的决定。