文|商业范儿

在AI医疗蓬勃发展的浪潮中,鹰瞳科技曾凭借“AI医疗第一股”的光环备受瞩目,但现实却给了市场沉重一击。鹰瞳科技深陷“越卖越亏”的怪圈,不仅市值蒸发约八成,未来发展之路也布满阴霾。

鹰瞳科技正努力开拓眼健康产品业务作为第二增长曲线,但AI医疗企业普遍面临的政策与合规风险、技术瓶颈、商业化落地、人才短缺等问题,都在持续考验着其生存与发展能力。

鹰瞳科技宣布其万语医疗大模型完成升级并接入DeepSeek,试图用“技术迭代”的叙事重燃资本市场热情。然而,当技术神话褪去光环,这场看似华丽的“技术联姻”真能成为扭转局势的“神来之笔”吗?

越卖越亏?

3月11日,鹰瞳科技发布公告,预计截至2024年12月31日止年度,将录得未经过审计的综合亏损在2.5亿元至2.7亿元之间,而2023年同期的亏损为1.46亿元。

同时,鹰瞳科技母公司应占未经过审计的亏损预计在2.4亿元至2.5亿元之间,2023年同期为1.33亿元。这表明公司的亏损情况较去年有明显扩大。

鹰瞳科技称,亏损扩大主要是由于监管架构变动影响了公司的激光近视治疗产品。此外,公司在收购北京智瞳科技有限公司的股权时确认的商誉也出现减值,受影响产品的销售合约录得亏损拨备,且分配至产品升级的研发支出增加。

不过,自2019年至2024年,鹰瞳科技一直处于亏损状态,且亏损幅度不断扩大,似乎陷入了“越卖越亏”的怪圈。

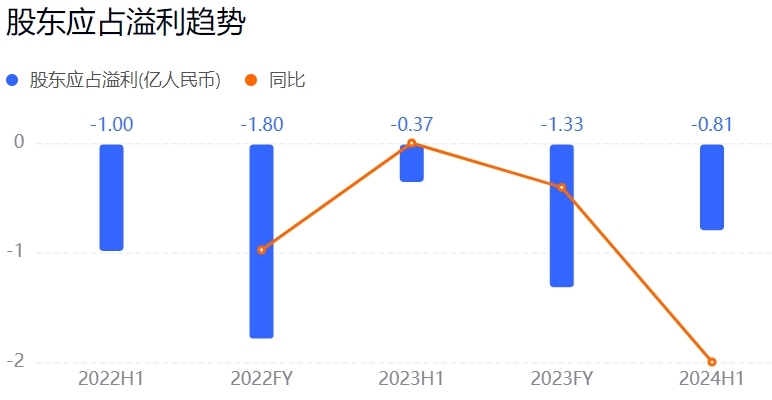

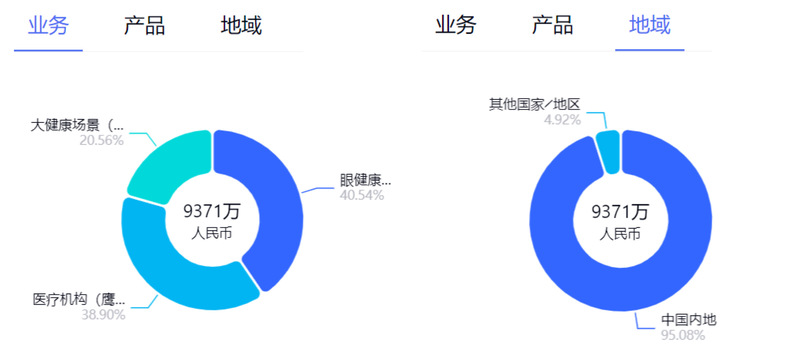

2024年上半年,鹰瞳科技的营收为9371万元,同比增加13.59%;但同时净利润亏损8050.2万元,同比增加117.75%。此前的2019年至2023年,鹰瞳科技的归母净利润分别为-0.87亿元、-0.8亿元、-1.43亿元、-1.8亿元和-1.33亿元,五年半时间累计亏损超过7亿元。

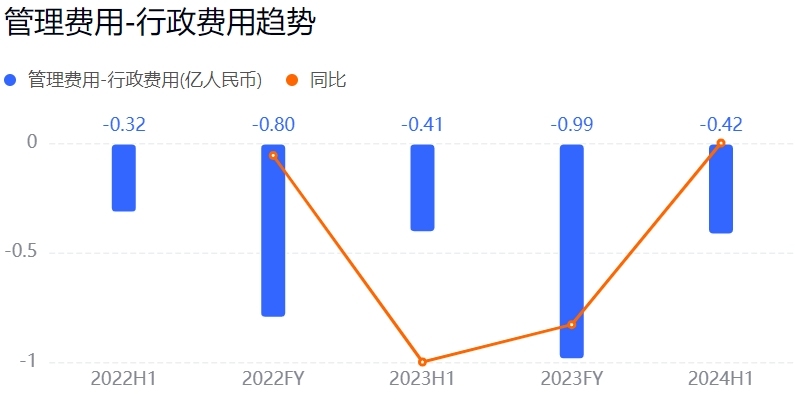

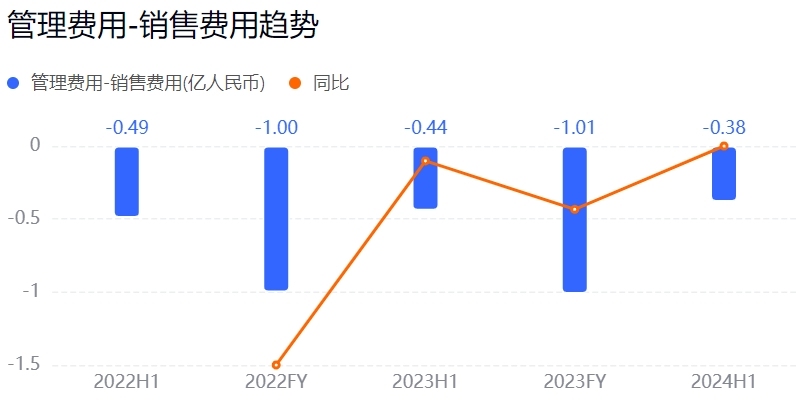

这种“增收不增利”的局面,背后隐藏着多重问题。从成本结构来看,鹰瞳科技的行政费用和销售费用高企是主因之一。例如,2023年,行政费用达到9898.1万元,同比增长23.6%;销售费用为1.01亿元,同比增长0.7%。到2024年上半年,行政费用继续增长3.43%,达到4198.8万元。高昂的行政费用和销售费用,不仅蚕食了利润空间,也反映出公司在运营效率和成本控制方面的不足。

不过,费用增长却并未换来大客户数量的增加。财报显示,2020年,鹰瞳科技的大客户有5个,销售总额占比为85.5%。到2023年,报告期内占公司收入10%以上的大客户只剩1个,总营收占比缩至15%。

同时,监管政策的变化也对鹰瞳科技的盈利产生了冲击。国家药品监督管理局于2023年6月发布新规,将激光近视弱视治疗仪重新归类为第三类医疗器械,并要求自2024年7月1日起,未取得相关认证的产品不得生产和销售。鹰瞳科技因此在2024年上半年对一批激光近视治疗仪做出2370万元的亏损准备,进一步扩大了亏损缺口。

值得关注的是,鹰瞳科技的存货周转率在不断降低。财报数据显示,2021年至2023年的存货周转天数分别为45.03天、116天、159.17天。存货周转天数变长,不仅意味着存货周转率下降,还表明产品可能出现滞销。

持续的亏损和资金支出,使得鹰瞳科技的资金链面临巨大压力。截至2024年6月末,公司经营活动所用现金流量净额为-6838.6万元;期末现金及现金等价物余额为5.48亿元,较2023年同期的8.76亿元减少37.5%。

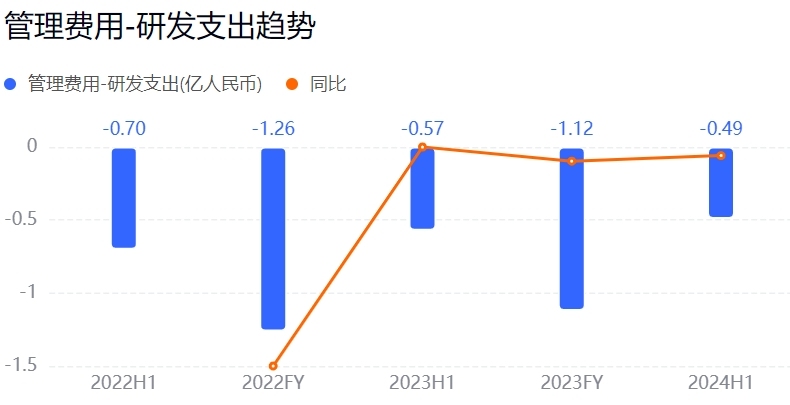

为了应对财务压力,鹰瞳科技选择了削减研发投入,以求得短期内的成本控制。然而,这种做法无疑是一把双刃剑。2023年,鹰瞳科技的研发费用为1.12亿元,同比下降了11.11%。而到了2024年上半年,研发费用继续下降至4898.6万元,同比减少了13.33%。在技术密集型的AI医疗行业,研发是企业保持竞争力的核心驱动力,而研发费用的持续削减,可能会使鹰瞳科技在技术创新上逐渐落后于竞争对手。

此外,国际化进展缓慢也是鹰瞳科技面临的另一大挑战。去年1月8日,鹰瞳科技宣布Airdoc-AIFUNDUS (1.0)获得医疗器械条例规定的CE标志(“CE MDR”),允许全面进入包括比利时、德国、意大利、法国等在内的27个欧盟国家。而在此之前的两年中,鹰瞳科技的Airdoc-AIFUNDUS(1.0)及AI-FUNDUSCAMERA-P(即AI-FD16系列)早已成功获得了东南亚、中东及非洲等多个国际市场相关机构的监管许可。

尽管已经获得了多国许可,但截至2024年上半年,鹰瞳科技在海外市场尚未取得实质性突破,国内市场的营收占比高达95.08%,其他国家/地区的营收占比仅为4.92%。鹰瞳科技的国际化推进不力,不仅会错失国际市场的增长机会,也会影响公司的品牌影响力和全球竞争力。

在资本市场上,鹰瞳科技的股价表现堪称“一路滑坡”。2021年11月上市时,发行价为75.1港元,募集资金15.66亿港元,市值超过70亿港元,风光无限。但此后股价便持续下挫,截至2025年3月17日港股收盘,股价已降至13.98港元/股,总市值仅剩14.42亿港元,相比上市初期蒸发约8成。

此外,新浪财经-港股频道显示,最近半年内,无机构发布对鹰瞳科技的投资评级,市盈率也低于行业平均水平,反映出市场对其未来增长潜力的悲观预期。如此惨淡的表现,不仅体现了市场对鹰瞳科技未来盈利能力的担忧,也极大地影响了投资者的信心。

技术升级的“虚火”?

2月7日,鹰瞳科技宣布鹰瞳万语医疗大模型完成升级并接入DeepSeek R1模型,并表示基于在医疗垂直领域长达10年积累的超3000万份真实临床诊疗数据、800余项循证医学知识图谱及三甲医院专家诊疗路径的深度解析,此次万语医疗大模型的升级实现临床诊断效率和准确率的双突破、更专业的报告解读、更个性化的健康管理体验升级。例如,深度挖掘数据价值的能力提升30%等。

鹰瞳科技的这一技术动作被外界寄予厚望,认为“有望重塑医疗行业格局,开启智能医疗的崭新时代”。然而,深究其背后的技术、市场和行业现状,不难发现,DeepSeek的接入或许只是“雾里看花”,难以从根本上解决鹰瞳科技的深层困境。

尽管技术升级看似令人振奋,但实际效果和商业价值仍需打上问号。一方面,模型融合存在风险,不同模型的架构和数据处理方式差异大,接入DeepSeek R1模型后,数据兼容性和算法协同性难以保障。一旦出现问题,可能导致数据处理错误,影响诊断准确性。

另一方面,医疗行业对技术可靠性要求近乎苛刻,虽然DeepSeek R1模型表现出色,但医疗场景极为特殊,其稳定性和安全性还需要大量临床验证。

此外,有媒体称,鹰瞳万语医疗大模型的入口难以找到,无论是官方公众号还是网页端均未提供明确的使用路径。这意味着,技术升级可能在特定环境中取得了进展,而在实际应用中,用户感知度和可及性仍然比较低。

鹰瞳科技由张大磊于2015年创立,被视为AI医疗领域的“先行者”,通过鹰瞳医疗、鹰瞳健康和鹰瞳眼健康三大业务板块,覆盖了医院、视光中心、保险公司等多个场景,也是国内第一家荣获NMPA 眼科人工智能三类辅助诊断医疗器械注册的企业。

鹰瞳科技的业务布局看似广泛,但实际上仍面临着技术信任度低、消费者接受度低与商业化落地难的多重困境。

首先,技术信任度低,多数医疗机构持“观望”态度。鹰瞳科技的业务主要集中在B端和H端,其核心产品Airdoc-AIFUNDUS虽然获得了眼底AI第三类医疗器械注册证,但在实际应用中,医疗机构对AI工具的信任度仍然较低,主要是因为对AI技术的安全性和可靠性存在疑虑,担心引入AI技术可能带来的医疗纠纷和责任界定问题,这直接影响了鹰瞳科技产品的市场推广。

其次,消费者接受度低,C端市场“冷遇”。以鹰瞳科技推出的近视防控和视觉训练产品为例,虽然国内市场空间巨大,但属于改善型服务,消费者对其需求并不迫切,往往更倾向于选择传统医疗服务或低成本替代方案。

再者,AI医疗的商业化落地一直是行业面临的重大挑战,鹰瞳科技也不例外。政策的限制使得AI医疗产品难以作为独立收费项目进入医疗服务体系,医疗机构和患者对AI技术的付费意愿还较低。

近年来,AI医疗行业发展迅速,但竞争也日益激烈,鹰瞳科技面临着AI医疗的同质化与大厂的“围猎”。

一方面,AI技术的同质化现象使鹰瞳科技的技术优势被不断稀释,市场份额也面临被挤压的风险。据不完全统计,截至2024年末,国内公开的医疗大模型已接近50个。此外,随着技术普及,AI医疗产品的门槛逐渐降低。以糖尿病视网膜病变辅助诊断为例,市场上已有多款产品获批,但在技术指标上并无明显差异,难以形成差异化竞争。

例如,鹰瞳科技的Airdoc-AIFUNDUS敏感性91.75%、特异性93.1%;硅基智能视网膜病变眼底图像辅助诊断软件敏感性87.29%、特异性95.51%等。

另一方面,大型科技公司凭借强大的技术实力和数据资源,纷纷布局AI医疗领域。例如,去年8月,美年健康、华为云与润达医疗三方合作推出健康管理AI机器人“健康小美”数智健管师。这些大厂还能通过资源整合快速实现商业化落地,使鹰瞳科技的市场地位受到威胁。

在这种背景下,接入DeepSeek R1模型是否能为鹰瞳科技带来转机?从目前来看,可能性并不大。一是,技术升级并未解决商业化落地和用户信任度等核心问题;二是,大型科技公司和新兴AI企业都在不断加大研发投入,技术迭代速度极快。因此,鹰瞳科技的技术升级可能只是“杯水车薪”,短期内难以真正转化为商业价值和市场竞争力。

前景几何?

前景广阔的AI医疗赛道,并未给鹰瞳科技带来预期的辉煌,同时以眼健康产品业务为代表的第二增长曲线也荆棘密布。

2024年4月,鹰瞳科技推出了AFC100相机。据其介绍,这款产品是专为人工智能眼底影像分析设计研发的全自动免散瞳眼底照相机,可适用于青少年近视防控、糖尿病患者的视网膜病变监测,特别对青少年群体的近视进行早期发现和监测。

根据2023年国家卫健委公布的数据,我国儿童青少年总体近视率为52.7%。虽然近视防控市场潜力巨大,但鹰瞳科技的相关产品想有效打开市场并不容易。

首先,眼健康市场竞争激烈,在近视防控赛道,不仅有传统的眼科医疗机构和视光中心,还有各类眼健康产品品牌。例如,角膜塑形镜(OK镜)市场已被欧普康视、亨泰等品牌占据,而渐进多焦点镜片市场则由蔡司、依视路等头部品牌主导。鹰瞳科技作为后来者,在产品差异化和市场认可度方面均面临较大挑战。

其次,消费者对产品的需求和认知也是影响鹰瞳科技第二增长曲线发展的重要因素。近视防控产品多为改善型服务,与直接解决视力问题的近视眼镜、激光手术等刚需产品相比,消费者对鹰瞳科技这类检测和预防近视产品的需求迫切程度较低。而且,市场上存在许多低成本替代方案,如眼保健操或传统视力矫正工具,在消费者心中根深蒂固。这种需求的分散性使得鹰瞳科技难以在C端市场形成规模效应。

再者,从市场推广角度看,鹰瞳科技的近视防控业务还面临市场教育成本高与商业模式不成熟两大核心问题。一方面,近视防控产品需要消费者对其技术原理和效果有较高的认知度,但目前消费者对AI技术在眼健康领域的信任度较低,导致产品的市场推广难度较大;另一方面,近视防控业务还需要找到稳定的盈利模式,如果产品主要依赖医疗机构和零售药房的渠道销售,那么这种依赖性可能使得公司在与渠道商谈判时处于劣势,导致利润空间被进一步压缩。

实际上,作为AI医疗行业的代表企业,鹰瞳科技的发展也反映了当前整个行业面临的政策、人才、市场与技术等诸多挑战。

例如,医疗行业受到严格的政策监管,AI医疗产品也不例外,加之医疗AI产品的监管政策仍在不断完善中,政策的不确定性使得相关企业在产品研发、注册审批、市场推广等环节都面临较大风险。此外,目前医保政策对AI医疗产品的支持力度也有限,医疗机构对AI产品的采购意愿较低,这在一定程度上限制了AI医疗产品的市场空间。

此外,医疗AI领域是一个跨学科的领域,需要既懂医学又懂人工智能技术的复合型人才,但目前这类复合型人才相对匮乏,AI医疗企业在人才招聘、培养和留存方面都面临挑战。

整体来看,无论是技术层面的信任建立、市场的广泛接受,还是内部管理与资金运作的优化,都需要鹰瞳科技做出实质性改进。尤其在当前研发投入走低、新产品实用性待考的情况下,鹰瞳科技或许只是行业困境的一个缩影。

对当下的AI医疗行业而言,技术的突破与商业化的落地之间仍存在一条鸿沟,而如何跨越这一鸿沟,将是鹰瞳科技及其同行们亟待解决的问题。