文|天下财道 胡卢

近期,人形机器人概念股遭热炒,引起广泛关注。

然而,作为相关产业链上的一家准上市公司——节卡股份自2022年12月启动IPO以来,至今仍未敲开上市的大门。

2024年9月,节卡股份还首次发布了自主研发的JAKA K-1人形机器人。

但是,这家看起来颇有前景的公司上市进程为何遇冷?节卡股份的种种表现又反映出相关产业链怎样的竞争态势呢?

上市艰难

节卡股份全称是节卡机器人股份有限公司,成立于2014年,主营业务为协作机器人整机的研发、生产及销售,并提供机器人系统集成设备及整体解决方案业务。

(来源:招股书)

2022年12月,节卡股份启动IPO。2023年5月,节卡股份首次披露招股书,拟在科创板上市。

2024年1月,节卡股份接受首轮问询,对上交所提出的“持续经营能力存疑”和“市场较分散竞争激烈度加大” 等问题进行了回复。

去年6月,针对2023年年报数据,节卡股份再次接受问询,并于去年底最后一次更新招股书。

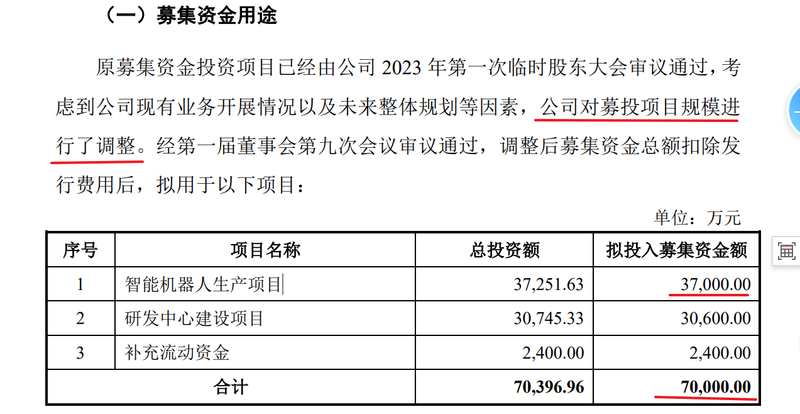

而就在去年11月底,节卡股份还调整了募集项目资金规模。

在此前的招股书中,节卡股份拟募集资金7.5亿,其中4.3亿用于“年产5万套智能机器人项目”,而在调整后的招股书中,公司将“年产5万套智能机器人项目”调整成“智能机器人生产项目”,产能规模也减少为4万套,拟投入募集资金减至3.7亿。

(来源:招股书)

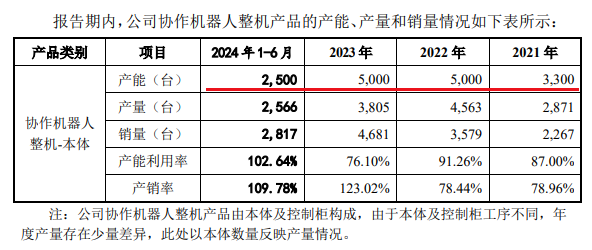

目标很远大,现实很骨感。截至2024年6月末,节卡股份产能规模仅为年产5000台协作机器人。

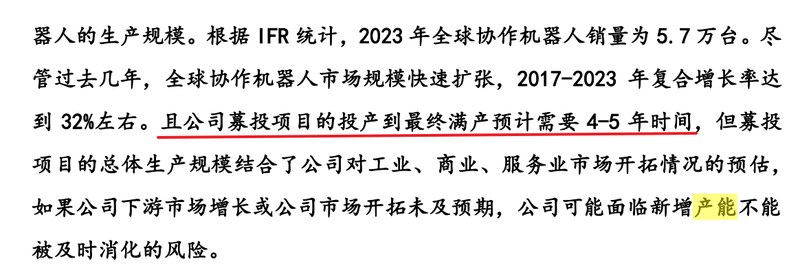

此次募集资金拟新建智能机器人项目建设期为2年,产能释放期约为4-5年,这也就意味着公司在未来6-7年的时间里产能将扩张到目前的9倍,对应的年均销量增长率需达到37%-44%。

看上去,公司画出了一张大饼。

有说服力的数据是,招股书显示,节卡股份过去几年产能爬坡艰难——2021年至2023年,公司产能分别为3300台、5000台、5000台。

这种情况,直到行业热潮来袭的去年上半年,仍未有任何好转。招股书数据显示,2024年上半年,公司产能为2500台。

也就是说,过去两年半,公司产能情况未有任何变化。

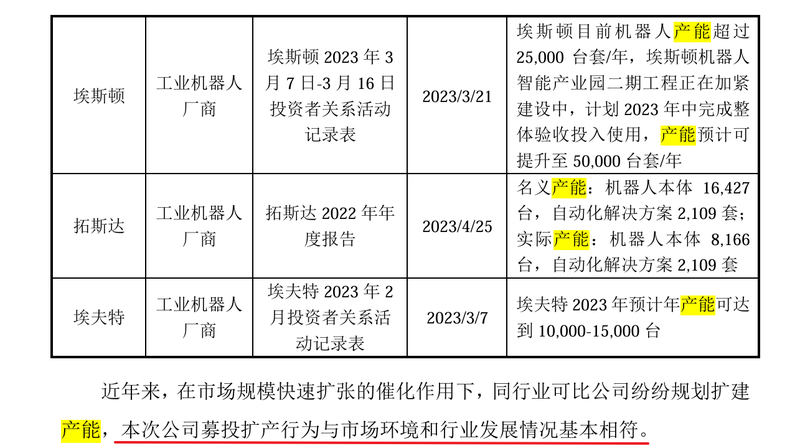

是行业过去几年增长缓慢吗?否!2017年-2023年全球协作机器人市场复合增长率约32%。相较之下,节卡股份产能增速明显落后于行业发展,未来还可能面临产能闲置问题。

(来源:招股书)

对此,上交所曾多次问询节卡股份新增产能的消化能力,担心市场增速无法匹配扩张计划,而公司则坚称“扩产行为与市场环境和行业发展情况基本相符”。

但其给出的理由,是其它公司产能的扩张数据,并未充分解释为何自己的产能增速明显落后于行业发展水平。

而且节卡股份想以此说明,自己也要募投扩产的理由所在。

(来源:问询函回复)

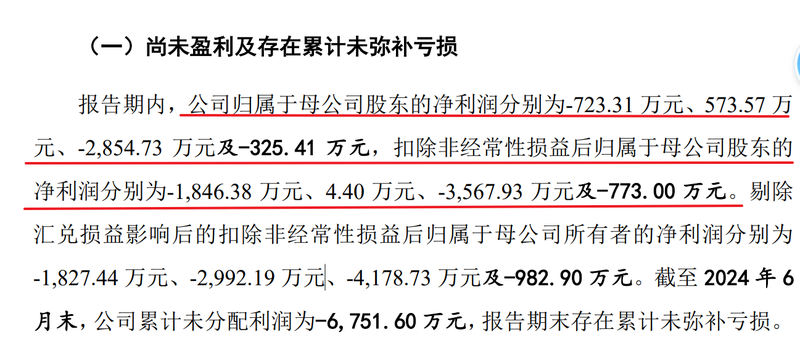

况且,节卡股份前些年基本上处于亏损状态。根据招股书,报告期内(2021年、2022年、2023年及2024年上半年,下同),节卡股份归母净利润分别约为-723万元、574万元、-2855 万元及-325万元。

总体上看,报告期内,公司存在累计未弥补亏损高达6700多万元。

(来源:招股书)

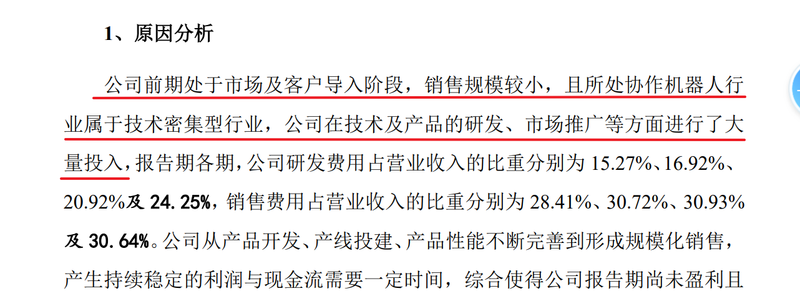

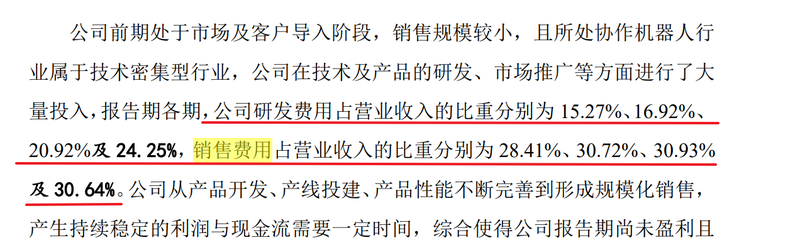

对于亏损的原因,节卡股份解释为:公司处于客户导入阶段,销售规模较小,且在研发和市场推广方面进行了大量投入。

且根据招股书显示,目前协作机器人行业规模仍相对较小,占整个工业机器人行业的比重仍相对较低。

(来源:招股书)

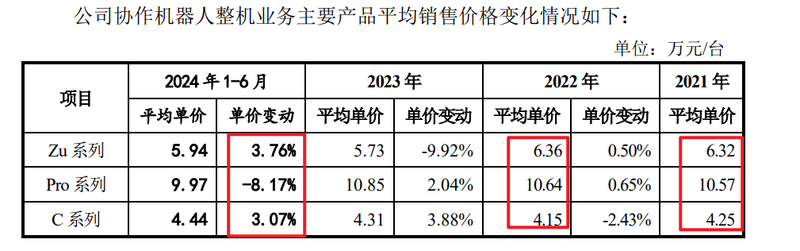

其实,亏损的原因还在于行业内竞争激烈,核心产品单价持续下跌。

从2021年到2024年上半年,公司Zu系列产品单价从6.4万元降至约6万元;Pro系列产品单价从10.6万元降至约10万元。

(来源:招股书)

有业内人士分析,协作机器人单价下降的背后,反映的是行业内卷加剧。随着市场需求增速放缓,企业扩张速度加快,传统行业对工业机器人的需求日渐饱和,而新兴行业尚未形成规模效应。

越疆、遨博等国内头部企业主动降价,通过高性价比抢占市场,业内其他企业也只能被动降价。

有市场分析人士认为,虽然上交所对于申请科创板上市的公司并没有利润方面的强制要求,但持续亏损仍可能在一定程度上影响上市进程。

财务风险

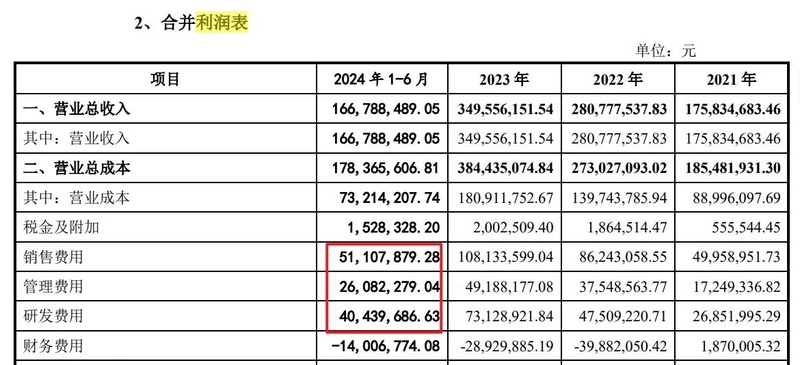

节卡股份亏损的原因还在于各类费用高企。2024年上半年,公司管理费用、研发费用、销售费用占营业成本的比重合计高达69%。

(来源:招股书)

具体来看,报告期内,公司研发费用占营收比重分别为15%、17%、21%及24%;销售费用占营收比重分别为28%、31%、31%及31%;管理费用占营收比重分别为9.81%、13.37%、14.07%及15.64%。

也就是说,随着营业收入的增加,费用占比不降反升。

(来源:招股书)

(来源:招股书)

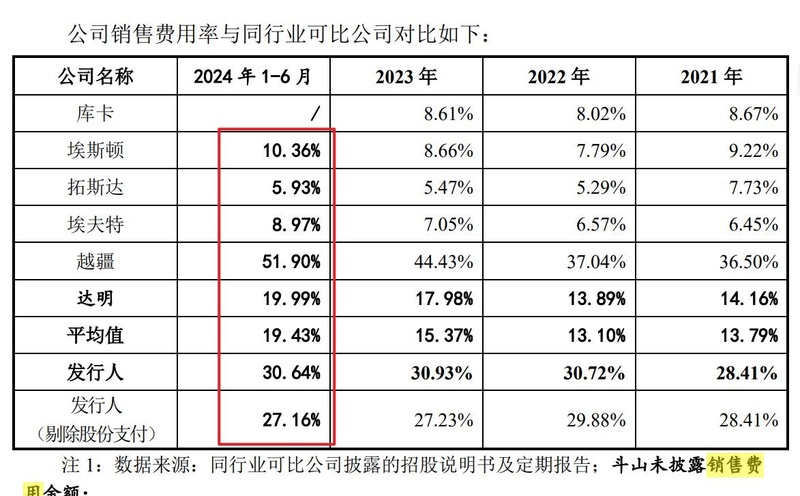

尤其是,作为一家科技公司,节卡股份销售费用率剔除股份支付后仍高达27%,明显高于行业均值(19%)。

对比之下,同行业的拓斯达、埃夫特销售费用率均低于10%。

(来源:招股书)

销售费用占比较高在某种程度上反映了市场竞争的激烈程度。

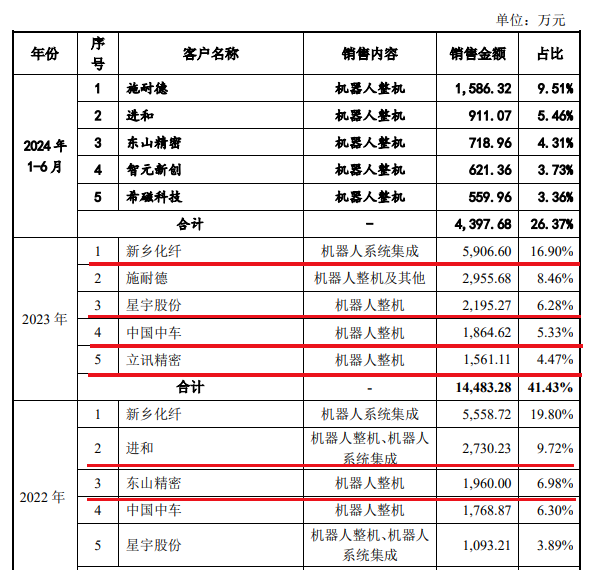

而上述压力也反映在大客户更替上。根据节卡股份披露的前五大客户资料,近3年前五大客户变动较大。

例如,从2022年到2023年,公司前5大客户中有两个发生变化,进和、东山精密退出了前5;从2023年到2024年上半年,前5大客户中更是有4个发生变化,新乡化纤、星宇股份、中国中车和立讯精密都退出了前5。

这说明公司在经营中,还必须应对大客户流失的风险。

节卡股份向前5大客户销售情况

(来源:招股书)

此外,节卡股份的应收账款余额也在逐年上升,报告期内,应收账款占营收比重已从25%飙升至68%。

(来源:招股书)

内控隐忧

经营数据压力的背后,是节卡股份在内控上也存在隐患。

根据招股书,节卡股份曾因与红太阳相关诉讼案件被冻结资金1427万元,直接影响到公司当年的现金流。

(来源:招股书)

后又因与天山乳业合同纠纷,导致相关项目亏本。

(来源:招股书)

在过去一年,节卡股份作为被告,还涉及两起侵权纠纷。

(来源:天眼查)

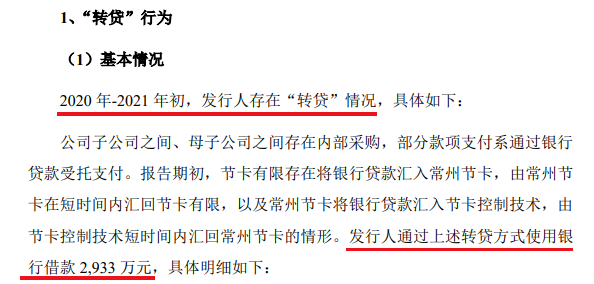

而在2020年-2021年初,节卡股份还存在“转贷”行为,涉及银行贷款2933万元。

(来源:招股书)

根据有关法律法规,企业间未经金融监管部门批准的转贷行为通常被认定为无效,并可能构成“套取金融机构贷款转贷”行为,面临法律风险。

(来源:豆包答案)

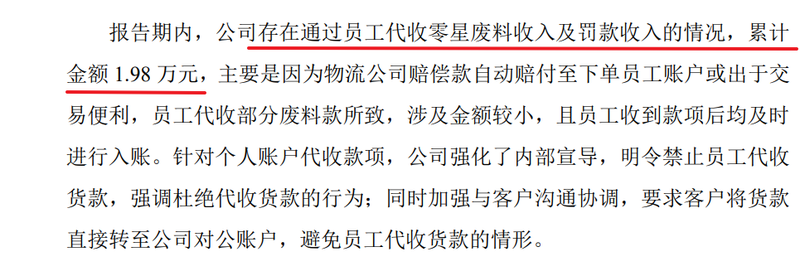

此外,公司还存在员工代收款情况。

(来源:招股书)

尽管节卡股份面临诸多挑战,但整个行业发展前景依然可期。随着技术的不断进步和成本的逐步降低,人形机器人有望在更多领域实现商业化应用。

节卡股份也有自身优势,公司2023年协作机器人整机销量达4681台,位居行业前列。

只是,对节卡股份来说,眼下需要解决的问题尚且不少。有业内人士向《天下财道》分析说,节卡股份需要以规范经营为核心,在招股书中清晰展现扭亏逻辑与可持续发展路径,方能获得相关方面认可,顺利闯关IPO。