作者| 酒high 半颗

无醇啤酒,正成为全球酒饮市场中不可忽视的新品类。

近日消息,英国市场调查公司YouGov为波特曼集团发布的一项研究显示,86%的英国酒吧如今供应无醇或低醇啤酒,这一比例已显著高于2019年的77.8%。更值得关注的是,18至24岁的英国年轻人中,选择偶尔或定期饮用无酒精饮品的比例已从2022年的31%增长至44%。

从欧洲到亚洲,无醇啤酒正逐渐渗透进全球饮品消费场景。酒饮巨头与新兴品牌纷纷布局,试图在这一新赛道中抢占先机。无醇啤酒究竟为何受青睐?在快速增长的市场中,无醇啤酒是否会成为酒饮的新风口?

图片来源:酒讯制图

无醇市场风浪起

无醇啤酒(Non-alcoholic Beer)即无酒精啤酒,但无醇啤酒却并非完全“0酒精”。根据中国酒业协会发布的《T/CBJ3108-2021无醇啤酒》,酒精度低于或等于0.5%vol的啤酒即被定义为无醇啤酒。无醇啤酒更像是一种负担更轻的“啤酒代餐”,既满足饮酒氛围,又规避了酒精摄入(过多)带来的不适。

图片来源:《T/CBJ3108-2021无醇啤酒》截图

无醇啤酒的历史,可以追溯到19世纪的美国禁酒令时期。当时,官方规定酒精含量低于0.5%的饮品才被允许生产和销售。这类啤酒早期的生产方法略显简陋,主要通过加热来蒸发酒精,虽然有效,却几乎牺牲了啤酒的风味。直到20世纪后期,“反渗透法”等更为先进的脱醇技术逐渐普及,使得啤酒在保持传统口感的同时,又能减少酒精含量。

进入21世纪,随着全球消费者健康意识的提升,无醇啤酒开始迎来爆发式增长。据IWSR《2021年无、低酒精饮品战略研究》显示,预计到2024年,全球无、低酒精饮品市场销量将增长34%,年复合增长率达到7%~8%。

实际上,2020至2022年间,全球相关产品销量分别增长4.5%、6%和7%,市场价值已超过130亿美元。

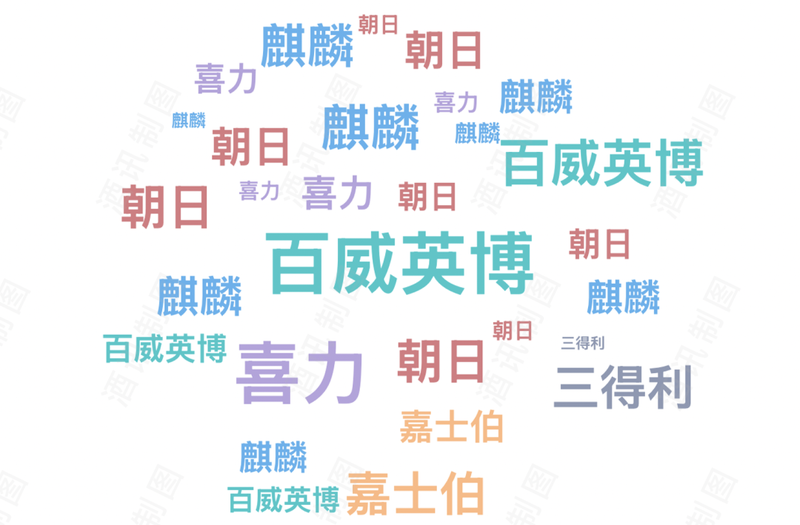

目前,国际无醇啤酒市场已由巨头主导。QYResearch的数据显示,全球范围内的无醇啤酒生产商主要集中在百威英博、喜力、嘉士伯、朝日、三得利、麒麟等头部企业中,其中百威与喜力两大品牌占据了全球无醇啤酒60%的市场份额。

图片来源:酒讯制图

与国际市场同步,国内无醇啤酒市场也正展现出巨大的增长潜力。据共研网数据,2017年我国无醇啤酒市场规模仅为3.12亿元,到2022年已增长至11.41亿元,年复合增长率高达29.61%。

在今年的夏季消费旺季中,无醇啤酒更是涨势明显,淘系平台无醇啤酒销量环比增长157.27%,销售额增长74.2%,展现出强劲的市场需求。据《2022中国无醇&低醇趋势报告》,预计到2025年,国内无醇&低醇产品市场规模将达到743亿元。

与国际巨头的成熟布局相比,国内市场的无醇啤酒起步较晚。目前,华润啤酒、青岛啤酒、燕京啤酒等头部品牌已经纷纷试水无醇啤酒市场,推出相应产品,但目前尚未成为主打品类。

图片来源:京东小程序截图

谁是无醇推手?

无醇啤酒的风靡,离不开年轻一代消费者对饮酒文化的重新审视。广科咨询首席策略师沈萌认为,无醇啤酒更符合年轻人当前的消费偏好,而年轻人也是当前最活跃、最蓬勃的消费群体,企业贴近消费需求趋势也是在当前经济与消费环境下的合理选择。

朝日啤酒株式会社的一项调查显示,在日本20至60岁的人群中,有接近4000万人选择不喝酒,而这一群体以20至30岁的年轻人居多,成为“远离酒精”的主力军。日本一项针对无醇啤酒饮用者的调查结果显示,无醇啤酒的主要饮用原因为“晚饭时候佐餐”“想要转变一下心情”“让肝脏休息”。

与此同时,全球范围内的反酒精文化正在兴起。例如,英国“戒酒一月”(Dry January)活动自2013年发起至今,参与者从最初的4000人激增至数百万,成为一种社交和生活方式的象征。

图片来源:Alcohol Change UK

硅谷更是刮起了一股反酒精风潮。在那里,曾经盛行的酒吧聚会逐渐被“桑拿社交”取代,科技大佬们宁可在澡堂子谈生意,放松身心、建立信任,也不愿踏入酒吧半步。《华尔街日报》指出,这一趋势的背后,是年轻一代对酒吧文化的疏离,以及对健康与社交平衡的重新追求。

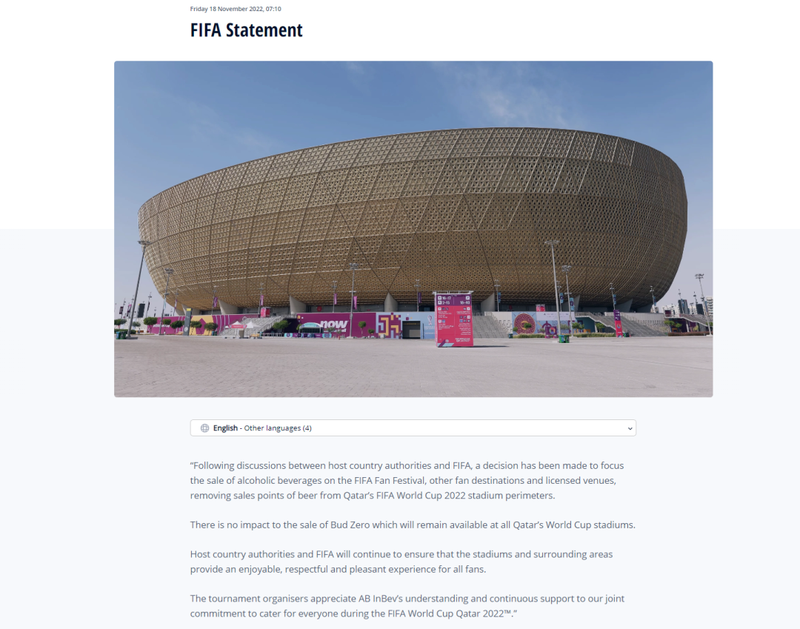

此外,体育赛事对于无醇啤酒的推广起到了不可忽视的作用。从卡塔尔世界杯到巴黎奥运会,无醇啤酒频频登场,成为顶级赛事中的新亮点。2022年卡塔尔世界杯前夕,国际足联发表声明调整了酒精销售政策,禁止在场馆外围销售含酒精的饮品,但百威的无醇啤酒Bud Zero依然能够在场馆外围销售,成为现场球迷的唯一选择。巴黎奥运会更是以法国法律“体育场馆禁酒”为契机,推动科罗娜无醇啤酒成为官方饮品。

图片来源:FIFA截图

啤酒的尽头是无醇?

对于国际啤酒巨头来说,无醇啤酒的业绩增长效应已在部分品牌中得到验证。2018年成立的新锐无醇啤酒品牌Athletic Brewing,用短短两年时间实现了爆发式增长。成立的第二年,其销售收入便迅速增长了十倍,迅速在美国市场站稳脚跟,成立至今累计融资金额已超过2亿美元。

不仅新锐品牌如此,无醇啤酒对业绩增长的拉动作用也体现在国际巨头喜力身上。喜力早在2017年就推出了“喜力0.0”无醇啤酒,数据显示,喜力0.0的推出让喜力在欧洲的市场份额实现了双位数增长,低酒精和无酒精啤酒品类(LNA)的产量超过12万升,占到喜力整体啤酒产量的三分之一。

除了推动业绩增长,无醇啤酒也在品牌形象塑造方面扮演着重要角色。百威英博的“Bud Zero”便是典型代表。在2022年卡塔尔世界杯期间,由于场馆内禁售含酒精饮料,Bud Zero成为现场球迷的唯一选择。借助这一特殊场景,百威成功将无醇啤酒打造成体育文化和健康生活方式的结合体,让品牌影响力得以进一步扩大。

图片来源:百威英博截图

视角回到国内市场,虽然起步较晚,但一些酒企已经开始在无醇赛道上初露头角。2020年成立的新锐品牌新零借无醇啤酒切入市场,并获得了资本的青睐,成立一年后即获高瓴创投领投、沧澜资本跟投的数千万元投资,次年又完成了由洪泰基金领投,沧澜资本跟投的Pre-A轮融资。可见,资本市场对无醇啤酒青睐有加,新零的快速崛起也为其他啤酒品牌提供了新的参考路径。

然而,无醇啤酒赛道的快速崛起背后,也伴随着技术和市场的双重挑战。

业内人士认为,脱醇工艺复杂且成本高昂,涉及精密的低温蒸馏和过滤技术,国内酒企在设备和技术积累上仍有短板,生产成本高企使价格普遍偏高,影响市场接受度。其次,口感还原也是一大难题,如何在脱醇过程中保留啤酒原有的风味,依然考验厂商的技术实力。市场培育同样任重道远,无醇啤酒消费者认知度低、消费习惯尚未形成,品牌推广和市场教育的成本较高,进一步限制了其市场渗透,对于现在国内的大多数厂商来说,做无醇啤酒更多是在做噱头,盈利的并不多。

沈萌认为,无醇啤酒从本质上是与品牌的其他啤酒产品存在取代的关系,所以无醇啤酒业务和业绩规模的增长,可能是其他品类啤酒产品的下滑,因此品牌应该更多追求的是产品的收益率,而不仅仅是品类的转换。同质化是市场形成初期最大的挑战,而差异化则是企业安稳度过初期阶段的重要保障。