文 / 节点财经 九才

说到酱香白酒,相信大家第一个想到的应该是茅台。但是,茅台之后呢?到底谁才是酱酒第二,郎酒、习酒对这个头衔的争夺似乎最为激烈。其实,还有一家酱酒品牌也在觊觎这个位子,甚至早早就传出要做“茅台平替”的风声,这家企业就是珍酒李渡。

相比郎酒、习酒,虽然珍酒的规模可能稍逊一筹,但其也有自己的优势,就是去年在“白酒教父”吴向东带领下成功登陆港交所,使其成为最近8年唯一一家新上市的白酒企业,“港股白酒第一股”“中国酱酒第二股”等众多光环加持下,受到广泛关注。

但是,在当下白酒行业的深度调整期,库存高企、价格倒挂成为基本旋律,上市之后的珍酒李渡也遇到了增长的考验。

根据珍酒李渡今年上半年的财报显示,报告期内其营业收入为41.33亿元,同比增长17.5%;股东应占利润为7.52亿元,同比下降52.6%。净利大幅下滑主要是报告期内公司确认了2.66亿元股权激励费用。剔除此类因素后,公司净利润10.2亿元,同比增长26.9%。

都是双位数增长,看着是不是还可以?如果对比上市前后的表现,事情就没有这么简单了。作为白酒行业的后起之秀,珍酒李渡如何在中持续讲好增长故事,还面临诸多考验。

01 业绩增长放缓,存货逐年走高

观察一家企业的增长状况,不仅要看当下的数据,还要结合过去几年的发展趋势。

从2020年至2023年,珍酒李渡的总营收分别为23.99亿元、51.02亿元、58.6亿元和70.3亿元。2021年至2023年的同比增速分别为112.7%、14.8%和20.1%,不难发现,虽然从2022年以后至今,其营收水平仍在增长,但增速相较2021年已是明显放缓。

出现这样的状况,有白酒行业整个环境的原因,但珍酒李渡自身也有着不容忽视的问题。

具体来看,珍酒李渡旗下共有珍酒、李渡、湘窖和开口笑四大品牌。其中,主打酱香赛道的贵州珍酒一直是公司的核心支柱,今年上半年营收27.02亿元,占总营收的65.4%;江西李渡营业收入为6.75亿元,占比16.3%。主要面向湖南的湘窖、开口笑分别营收4.52亿元、2.24亿元,占比较小。

所以,珍酒的增长情况关系到整个公司的业绩表现。但《节点财经》发现,珍酒近年来的增长状况并不乐观。数据上看,今年上半年,珍酒的营收增长率为17.2%,拖了整个公司(17.5%)增长的后腿。如果不是李渡的增长情况较好(37.9%),珍酒李渡的业绩表现将很难看。

而且,作为核心品牌,珍酒近年来的销量呈现连续下滑的趋势,从2021年至2023年,其销量分别为14761吨、12856吨、12630吨。对此,珍酒李渡对外的解释为,这主要由于珍酒调整产品结构,产品高端化导致销量减少。

但是,这里需要注意的是,销量下滑的情况下,珍酒并未停下扩产的脚步。目前,其在酱酒上的产能已经超过4.2万吨。与此相对应的是,珍酒李渡的库存再创新高。

今年年中报数据显示,珍酒李渡存货达到64.88亿元,同比增长17.43%。而在2021年时,其存货才只有36.49亿元。相比营收数据的增长,存货的增长更为迅速。卖得越多,存货越多,这种趋势的背后,似乎在说明公司在业绩增长方面的处境。

02 翻倍的销售开支,拖累盈利能力?

如果说存货走高,是目前整个白酒行业普遍存在的现象,那珍酒李渡自身独有的问题,可能就要说到盈利能力了。

据《节点财经》了解,2023年白酒企业整体毛利率为82.52%,相比之下,珍酒李渡去年的毛利率为58.03%。今年上半年,其毛利率提升了0.9个百分点至58.8%,但仍然远低于行业的平均水平。

而且,值得注意的是,在珍酒李渡旗下的四个品牌中,毛利率最高的并非核心品牌珍酒。2023年财报数据显示,珍酒、李渡、湘窖和开口笑的毛利率分别为58.1%、68.4%、59.1%和40.7%。

众所周知,白酒行业的利润率普遍较高,尤其是酱酒赛道在茅台的带领下,赚钱能力更是突出。而在珍酒李渡对产品的定位中,珍酒、李渡都是专注于次高端及以上的酱香型白酒产品。所以,珍酒如此之低的毛利率让人意外。

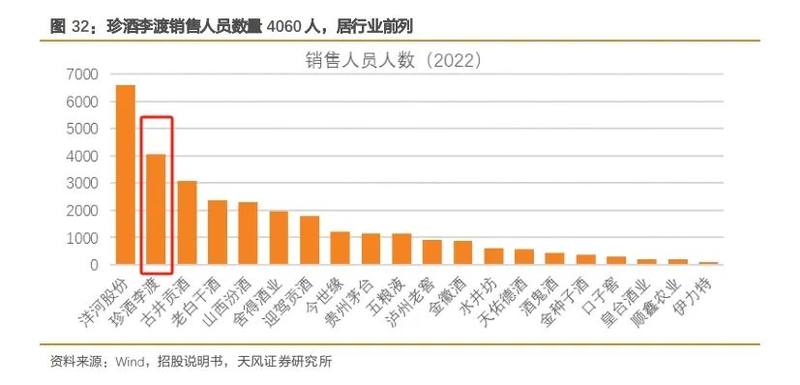

其中原因,《节点财经》在珍酒、李渡两者的差距中可以看出一些端倪。虽然两个品牌定位类似,其市场布局和团队规模并不一样。珍酒面向全国化市场,其销售队伍的规模要比布局江西的李渡要大得多,相关费用支出就更高。这也可以发现,影响珍酒毛利率的一个重要因素就是销售成本。

财报数据显示,2023年,珍酒李渡的销售及经销开支由2022年的13.42亿元增加21.2%,达到16.27亿元。这一数据放在整个上市白酒企业中,也是相当突出。比如同期营收也在70亿左右的舍得酒业,其销售费用也只有12.90亿元。

其实,珍酒李渡在上市之前,其销售及经销开支高企的问题就已经有所显现。而在《节点财经》看来,之所以要在销售上投入如此高的成本,背后离不开公司在经销渠道和品牌力方面的问题。能否在渠道和品牌方面有所突破,或许将决定珍酒李渡未来还有多大的增长空间。

03 白酒要增长,不能亏待经销商

对于白酒企业来说,能不能保持快速增长,经销商队伍的建设至关重要。对于珍酒李渡来说,同样是不得不解决的难题。

早在2020年时,珍酒面对全国市场就提出了“6+8+N”战略布局,即聚焦贵州、河南、山东等6个核心省份,培育上海、北京、浙江等8个重点省份,并孵化全国其他有酱酒氛围和基础的N个潜力市场。

要推进这个战略布局,拉动销量增长,经销商建设就尤为重要。在前文就已经提到,珍酒李渡在销售队伍上的成本投入很大,但从实际结果来说有些差强人意。

截至今年上半年,公司全国共有7360家经销商,半年时间增长约100家,相比去年同期新增的270家,这一扩张速度明显放缓。其实,喝过珍酒的消费者对其口感的评价不错,但受限于经销商渠道薄弱,其接触的消费者规模有限。

对于经销商来说,有利可图才有销售的动力,珍酒李渡价格上的混乱对经销商的积极性是一种打击。

目前,在某电商平台可以发现,珍酒核心单品53度500ml的“珍十五”的优惠前价格为659元,到手价400元,直接打六折。这种情况下,经销商的利润将变得非常微薄,自然会影响积极性。

2021年“双十一”时,珍酒曾拿下京东白酒销量榜单第一名,但代价却是大幅降价。其旗下的大单品“珍十五”指导零售价为3800元到3900元/箱,双十一当天直接将价格压至1900多元一箱,引发不少经销商的愤怒和不解。

更为重要的是,作为主打高端和次高端的白酒品牌,珍酒虽然在贵州当地的市场规模仅次于茅台、习酒,但对全国大部分消费者而言,其品牌知名度仍然不高。

茅台等头部品牌为了提高产品档次,往往选择的都是涨价策略。即便存在价格倒挂的情况,但厂家自己亲自下场,击穿价格底线的做法,对经销商和品牌都难免造成一定的伤害。

品牌不够硬,经销商没有积极性,产品再好,想在存量市场的“内卷”中保持增长都将困难重重。当然,已经习惯在营销上大笔投入的珍酒李渡,未来大概率仍将以此作为助推增长的重点抓手。但是,这种方式能否支撑其继续保持两位数的增长,还需要时间的验证。