文|新立场

双 11 诞生 3 年时,淘宝于 2011 年首次推出双 12 购物节,此后连续举办了 11 届,2023 年改名为“年终好价节”,2024 年恢复双 12 的宣传。

今年的双 12 购物节活动期内,淘天和京东都把跨店满 300 减 40 列为核心玩法。京东主打延续双 11 策略,除了为满减商品提供公域流量支持,还继续支持商家“打标免报名”。

淘宝则新增“捡宝”玩法,即参与小游戏有概率低价购买大牌商品,淘宝市场部负责人对前后两站购物节的定义是,双 11 更侧重品牌营销,双 12 更侧重以特色供给和趣味活动吸引消费者。而年末促销并未结束,16 日,又一个提供跨店满减和官方立减的大型促销活动“双旦礼遇季”已经接档。

更偏向购物节常态化做法的平台如拼多多,几乎是双 11 一结束就开启了双 12 周期,从 11 月 22 日持续至 12 月 12 日。除了满减,今年拼多多格外优待被邀请的品牌旗舰店,只需提前完成锁费并通过审核,店内满足条件的商品即可参与相关活动。

内容电商阵营,抖音重点宣传自己的“年终狂欢季”,招商报名时间从 11 月 20 日延续到 12 月下旬。快手则为双 12 加上“年终狂欢购”的后缀,主打一系列全域激励手段。

在年末这个时间节点,双 12 似乎不再是一个全平台心智统一的促销狂欢,而逐渐成为各个平台自我消化、自我强化的购物 IP。特色被更多的提及,“节日感”开始淡化,平台们仍然重视年末最后一个促销时机,但并非以塑造一个行业级别的大狂欢为目的。

好物节、好价节、好礼节层出不穷,双 12 的定位变得模糊,后价格战时代,追求差异化经营的优先级隐隐越过了流量和销售额爆发。

01、双 11 没有“余量”

双 12 一开始的定位就是承接双 11,覆盖更多有即时购物需求的消费者,来作为一种补充。

时间上的接近是最直白的联系,消费者可能有未完成的购物,商家可能有未清空的库存,双 11 的猛力营销尚有余温。一个年度促销事件刺激了极大的消费热情,哪怕是余量也足够撑起一个需求空档,这便是双 12 的初始逻辑。

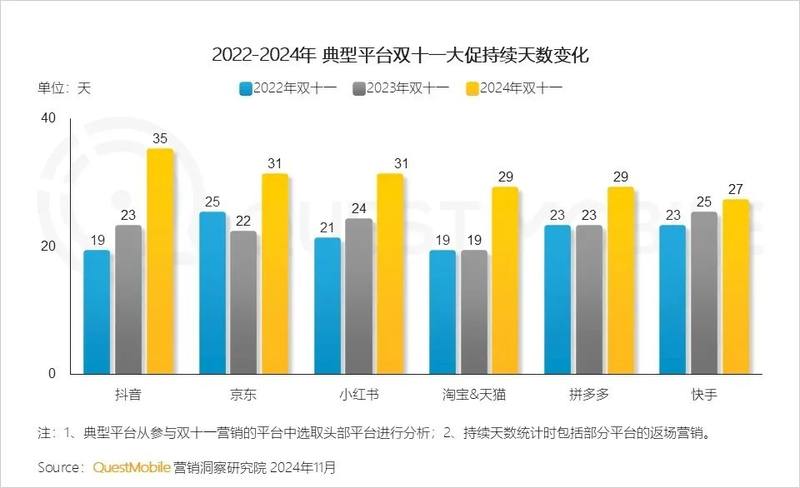

那么将视角转回一个月前,对今年双 11,最直观的总结是持续时间长。

来源:QuestMobile

这个最初只锁定在 11 月 11 日当天的购物节,现在已经演变成了从 10 月中旬开始,持续到 11 月中旬的大型活动。预售、预热、抢先购、开门红、返场,粗略估计下,持续时长整体相比去年也增长了 50% 以上。活动周期延长意味着消费者有更多时间进行选择和购买,再加上,多数平台已经通过各种预售模式提前锁定了消费需求。

据星图数据,各平台大促起始日期至 11 月 11 日 23:59,综合电商平台、直播电商平台累积销售额为 14418 亿元,同比增长 26.6%。其中综合电商平台(天猫不含点淘)总计销售额同比增长 20.1% 至 11093 亿元。而就在上半年的 618,综合电商平台销售总额达 5717 亿元,同比下降 6.9%。双 11 折扣拉满、时间拉长,又有国家大力推行的“以旧换新”补贴政策刺激,最终呈现的战绩区别于 618 的颓势,颇有毕其功于一役的效果。

销售额之外,另有两个值得关注的细节,一是重视私域与核心用户。以淘天为例,今年双 11,淘宝 88VIP 会员下单人数同比增长超 50%。从今年阿里披露的财报中,我们也能看到 88VIP 被越来越频繁地提及。据该业务总经理透露,过去一年淘宝 88VIP 会员规模超 4200 万,年度合作品牌规模同比增长超 300%,头部品牌一半以上的生意由 88VIP 贡献。

抓住最关键的一批人,延长其 LTV,可能是无效低价内卷之后的替代策略。高价值用户的稳定性与复购频率,一定程度上可以弥补在价格方面的让步,确保长期收益。会员体系的目的是将这批用户集中管理,进一步提高黏性,所以我们能看到双 11 周期内,平台为 88 VIP 用户提供了更多额外优惠券。

其二,也是我们在过往文章中多次提到的,直播电商与货架电商竞争拉平,来到了同一片战场。一边是直播电商整体增速放缓的,据《晚点 Latepost》,抖音 9 月电商 GMV 增速下滑至不到 20%,快手财报显示 Q3 电商 GMV 增速降至 15%。

同时直播电商的双 11 战报显示,货架场带动的成交额提升,抖音货架场成交额占大盘 42%,快手泛货架商品卡 GMV 同比增长 110%。

在一个整体相对疲软的消费环境中,先是火力全开的双 11,通过多次促销、预售、折扣等方式覆盖了大部分需求。且双 11 活动在近几年的演变中,已经改变了消费者的购物节奏,以长期关注、分阶段下单为常态,很难再谈有多少“余量”。

再加上,直播电商与货架电商都在有意减少对公共流量池的依赖,且方式方法不再有明显的路径区别。今年的双 12 与其说是购物狂欢的再复刻,不如说是进一步绑定核心用户,强化品牌认知的契机。

02、被消化为各自的 IP

2017 年,淘宝双 12 期间交易额突破 1000 亿元,次年交易额直接翻倍升至 2000 亿元,但 2019 年并没有公布具体销售额。与之密切相关的双 11,2021 年成交额增速仅为 8.45%,远低于去年同期的 29%,此后,阿里取消了大屏幕实时更新成交额的惯例。

而今,锚定双 12 价值的因素,更多在于对平台经营特色的贡献,且需要更多结合全年趋势来看。

淘天市场部负责人表示,双 12 第一是服务好老顾客,第二是服务好新用户,把特色的、“莫名其妙”的供给推给引入进来的年轻人,让他们成为长线的用户。小游戏+购物,是电商百试不灵的招数,尤其针对社交传播链上更活跃的年轻人。

以寻找增量为背景,淘天有转化更多核心用户的需求,今年以来也在通过平台机制拆墙来引入新用户,比如开放微信支付,合作京东物流。双 12 推出的新“捡宝”玩法,与巴黎奥运会期间的“淘宝运动会”,510 周年庆期间的“猜题免单”并无太大区别,都是通过互动游戏吸引年轻用户并促进传播。

国内购物节概念很长一段时间是被货架电商提出并推广的,基于其流量引导能力和商品展示模式。购物节成为一种商业文化或者说消费习惯后,异军突起的直播电商也加入其中,成为重要势力。但相比前者,直播电商有更多打造独立促销 IP 的需求,尤其是在它们也开始重视货架场建设以后。

这种对自我 IP 的强化,首先体现在重视新商导入与经营激励。抖音历次促销活动都会强调商家便利,今年双 11 新增 “新商家成长与权益”专区,双 12 战报公布成交量有突破的品牌数量。且今年抖音双 12 的官方 Title,已经变成了“年终狂欢季”。

另一个观察是,直播电商在试图平衡场景驱动购物和搜索驱动购物,新旧两种模式,以期形成一种“即兴+理性”的购物平衡。内容场景吸引即兴消费,硬折扣增加搜索型消费者的转化率。比如“年终狂欢季”延续双 11 官方立减和一件直降的折扣机制,战报着重提及内容场与货架场的同步增量。

而一向主张低价常态化,冲淡购物节特殊性的拼多多,已经有“百亿补贴”这类具备大众心智的促销 IP,借双 12 节点强化自有 IP 的举动更明显。

比如在 11 月下旬更新了平台的价格保护服务规则,当消费者购买标有“降价补差”服务标识的商品,有效期内比价触发一定条件,可申请商家差额退款。 最新规则特别将价保适用范围,扩大到了平台大型营销活动,被打标上“大促”的商品均需提供相应服务。 同时,“超级加倍补”“百亿消费券”等活动继续出现在双 12 活动周期,继续丰富“百亿补贴”的系列招牌。

从不约而同的宣传“全网最低价”,到注重会员权益,关注年轻人,扶持新商家,优待品牌商等多元化策略。“流量竞争”正在被“生态竞争”取代。

03、写在最后

平台选择足够多,促销活动足够频繁,再加上多方折扣拉不开太大差距,选择在哪个时间节点消费越来越无关紧要。事实上,在直播间用一声声“破价”的吆喝打开新的电商体系时,传统购物节利用消费弹性原理硬性干预供需的思路就已经在被冲击。

不止双 12,多个传统购物节近年来越来越频繁地被质疑,商家侧过高的促销成本与收益可能不匹配,消费者更关注实际的购买需求,而不是顺从集中爆发式的消费惯性。为避免这个电商一手创造的消费文化变成“例行公事”,只有为它赋予新的价值,才有可能走出旧循环。

显然,“价格战”淡出历史舞台之时,该轮到“价值战”的主场。