出品|公司研究室IPO组

12月9日,有“中国版乐高”之称的布鲁可第二次向港交所递交上市申请。此前,布鲁可已于12月6日获得中国证监会的境外发行上市备案通知书。

按照近期港股IPO的情况来看,布鲁可或将在不久后通过港交所聆讯。

在招股书中,布鲁可称自己是全球第三大拼搭角色类玩具企业,市占率6.3%。而全球前两大公司万代、乐高的市占率分别为39.5%和35.9%。

就全球市场的市占率来看,布鲁可还难以与万代、乐高形成三足鼎立之势。当下,对布鲁可而言更重要的是国内市场,但面对众多国产玩具品牌,竞争同样激烈。

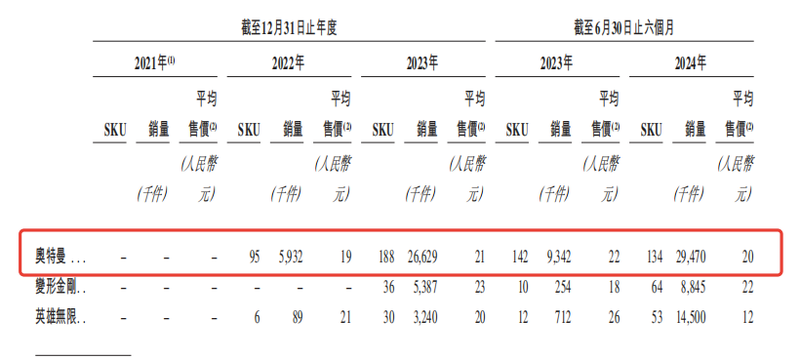

奥特曼IP贡献了超57%收入

2014年游族网络借壳上市后,联合创始人朱伟松看中了儿童产品赛道,同年12月成立了一家属于自己的公司葡萄科技,这也是布鲁可的前身。

创立之初,布鲁可主打STEAM理念,在产品上搭载科技技术,尝试过早教机、AR七巧板、魔方等产品,但都不算成功。

2016年,朱伟松从游族网络离职,并减持套现逾10亿元,开始专注于布鲁可的运营。

2017年,布鲁可切换赛道,推出自有IP百变布鲁可,在此基础上切入积木玩具赛道,才闯出了一片天。

2024年,恰好是布鲁可成立的第十年。这一年,布鲁可两次向港交所递交招股书,在12月6日获得证监会的境外上市备案后,朱伟松或将收获又一个IPO项目。

2021年至2023年,布鲁可收入分别为3.3亿、3.3亿、8.8亿,年复合增长率63.0%。2024年上半年,公司收入10.5亿元,同比增长237.6%。

显然,2023年以来布鲁可步入了高速成长期,其业绩增长离不开奥特曼的贡献。

1993年《奥特曼》首次在国内播出,如今进入国内超过30年,成为儿童和青少年间最知名的动漫IP之一。奥特曼相关的周边如收藏卡、玩具都是热销品,并形成了一个成熟的二级分销市场。

以奥特曼收藏卡为例,大部分价格介于每包9.9元至100元之间。收藏卡有多个级别,部分稀有收藏卡价格甚至高达每张1万元。

2022年,布鲁可获得了奥特曼IP授权,当年奥特曼的SKU只有95个,销量593万件。

但到了2023年,奥特曼销量达到2663万件,是上一年的4.5倍。2024年上半年,奥特曼销售达到2947万件,已超过2023年全年销量。

在奥特曼的带动下,布鲁可收入实现了快速增长。2022年及2023年,奥特曼IP收入在布鲁可总收入中的占比分别为34.2%、63.5%。2024年上半年,奥特曼IP收入6.0亿元,同比增长194%,收入占比57.4%,同比减少8.4%。

像乐高还是像泡泡玛特?

布鲁可虽然被称为“中国版乐高”,但无论从市占率还是产品运营方面,都与乐高有一定的差距与区别。

根据招股书,2023年,在全球拼搭角色类玩具行业,万代和乐高的市占率分别为39.5%和35.9%,牢牢占据前二的位置。

布鲁可虽然为全球第三,但全球市场份额只有6.3%,与乐高差距较大。

在目标客户方面,布鲁可与乐高也有明显区分。朱伟松认为乐高主攻成年人生意,布鲁可便另辟蹊径,主要抢占16岁以下人群的市场。

价格方面,布鲁可主打“性价比”,主流产品价格在9.9元至399元不等,热销的大众价格集中于39元。而乐高的产品基本在百元以上,甚至热门IP的产品可以卖到四五千块钱。

更为明显的是,在产品运营方面,与乐高相比,布鲁可的玩法可能更像泡泡玛特。

布鲁可的部分产品以盲盒的形式销售,2022年至2024年上半年,布鲁可盲盒相关SKU分别占总SKU的43.1%、48.1%、59.2%,呈不断上升趋势。

2024年上半年,盲盒销量占总销量比例已高达88.3%,盲盒收入占总营收比例从34.8%大幅提升至73.9%。

与其说布鲁可是“中国版乐高”,不如称其为角色拼搭版的泡泡玛特更为合适。

国际大IP品类竞争激烈

实际上,无论是乐高还是万代南宫梦,或者是泡泡玛特,都是依靠内容IP运营的公司,通过人物关系、剧情、性格等为IP注入生命,搭建一套系统,与消费者产生情感连接。

奥特曼IP在中国内地的总代理商为上海新创华文化发展有限公司,布鲁可的奥特曼IP便是来自新创华公司的授权。

奥特曼作为布鲁可的外部IP,一是存在新创华到期不授权的不利影响,二是存在与其他品牌间的竞争。

国内可以出售奥特曼产品的公司不光有布鲁可,还有灵动创想、万达南宫梦、名创优品、TOP TOY等多家公司。

国际大IP衍生品授权会划分很多细分品类,例如玩具品类可以分为积木、玩偶公仔、模型手办等,每种大类也会根据尺寸、材料、玩法、场景不同进一步划分,例如积木还可以分为大颗粒积木、小颗粒积木。

曾有玩具行业从业者表示,“一个知名IP基本可以覆盖所有玩具的细分品类,每个细分品类一般只会授权给一家厂商。划分是为了把IP价值用透,品类越细,覆盖范围越大,IP方收益越大。”

布鲁可在招股书中表示:“IP角色类玩具的日益普及也可能加剧玩具公司之间对知名IP的争夺,进而对我们以有利条款从IP版权方或授权方获得授权的能力产生不利影响。”

变形金刚IP有望成为新增长点

在奥特曼之外,近年来布鲁可也在进行其他IP的开发。

2024年上半年,布鲁克IP授权费为9123万元,超过过去3年授权支出的总和。目前,布鲁克持有50个非独家IP授权合作,包括名侦探柯南、初音未来、新世纪福音战士、火影忍者、假面骑士、圣斗士星矢,以及漫威、宝可梦、小黄人、凯蒂猫、芝麻街、超级战队、DC超人、DC蝙蝠侠、哈利•波特、星球大战等。

2024年上半年,布鲁可自有IP收入合计为2.0亿,同比增长156%,收入占比为18.6%,同比下滑6.2个百分点。

此外,2023年获得授权的变现金刚IP是收入增长的另一个关键因素。

2024年上半年,变形金刚IP收入为2.0亿,约是上年同期的42.9倍,收入占比由1.5%提升至18.7%。

虽然收入在快速增长,但布鲁可还未能实现盈利。2021年至2024年上半年,布鲁可分别亏损5.1亿、4.2亿、2.1亿、2.6亿,累计亏损13.9亿。

现在,布鲁可手握奥特曼、变形金刚两个国际知名IP,自己的百变布鲁可系列增长也颇快。

如何运营好现有的IP并获得更多知名IP的授权,以及讲好百变布鲁可的故事,或许是公司能否保持高增长的关键。