作者 | 趣解商业 张含菁

从今年9月开始,比特币价格一路飙涨,在12月5日甚至突破了10万美元/枚。

美图公司(1357.HK)趁此期间果断抛售了手里持有的全部加密货币。公告显示,美图自2024年11月开始出售所持有的加密货币,截至12月4日已全部售出,共获利约7963万美元(约5.71亿元人民币)。

图源:公告截图

亲自下场“炒币”的公司不少,但像美图公司这样,主营业务与加密货币毫不相干,最终还能借此大赚一笔的却是凤毛麟角。

而从2021年就开始投资加密货币的美图公司,为何此次抛售了全部持有的加密货币?这是否也意味着,美图要进一步“回归主业”了呢?

01.炒币四年终“解套”

美图投资加密货币,也不是一开始就大赚的。2021年,美图花了大约1亿美元购入比特币和以太币,但美图入局后没多久,币圈便因监管、马斯克唱衰等多种原因迎来了多轮暴跌。

此后,比特币的单价便主要在3万美元到6万美元之间波动,2023年还曾跌落到1.6万美元左右。

图源:coinglass截图

当时就有行业人士和投资者质疑,加密货币风险大,美图此举在国内的市场环境中显得过于激进,还有人质疑美图是“投机炒币”“不务正业”。高位买入的美图很快吃到了比特币的苦头;2022上半年,美图净亏损达2.749亿元至3.499亿元人民币,主要原因便是加密货币的贬值。

中国企业资本联盟中国区首席经济学家柏文喜认为,加密货币在中国并不合法,而“翻墙炒币”貌似是个灰色区,币圈合法性是受质疑的,因此风险度较高;另外,一家公司过度聚焦于炒币,可能会使公司管理层的精力分散,从而忽视主营业务的深耕与拓展。

事实上,这不是美图第一次“不务正业”;在炒币之前,美图仗着美图秀秀庞大的用户体量,探索过多个“副业”。

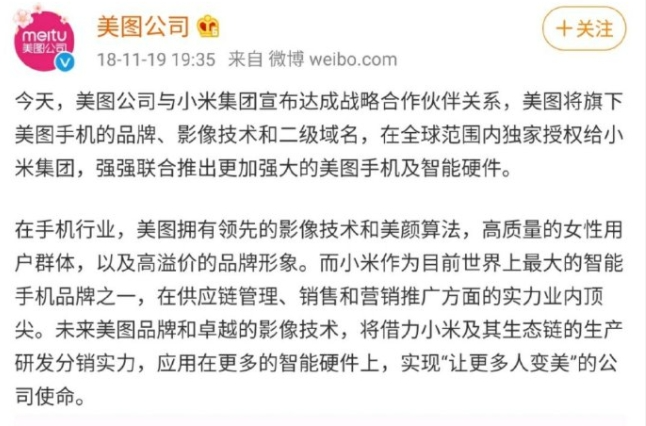

最成功的探索要属当年风靡女性群体的“美图手机”。2017年,凭拍照美颜功能立足的美图手机销量曾突破157万台,收入贡献约37亿元,占比总营收一度超过90%。然而,随着智能手机市场竞争愈发激烈,到了2018年,美图手机业务亏损约5亿元;2018年末,美图将手机品牌授权给小米后,黯然退出了手机市场。

图源:微博截图

除了手机,美图还推出过社交产品“闪聊”、短视频产品“美拍”;投资过游戏公司,曾推出H5休闲游戏平台“美图游戏盒”和女性手游“美美小店”;也搞过美妆电商平台,试图在新消费零售领域分一杯羹。只是,这些“副业”很少在美图的财报中被提及,几乎都是黯然收场。

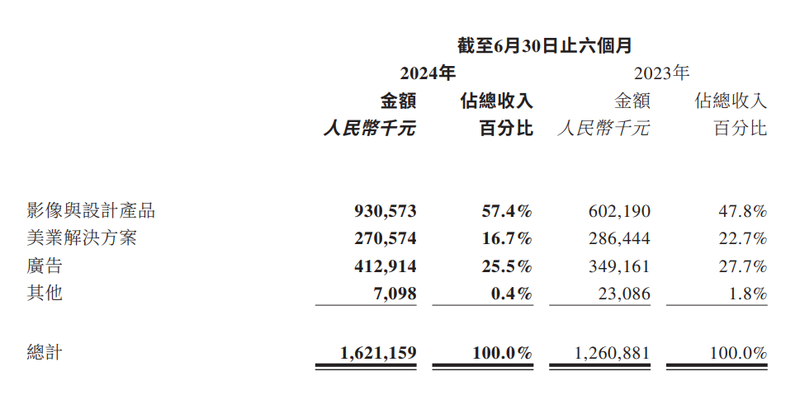

之后自2019年起,美图主要的营收支柱从“智能硬件”重新变为“在线广告”,主要靠旗下的美图秀秀、美颜相机等产品赚广告费和会员费。据财报数据,美图旗下应用的月活用户数为2.57亿,今年上半年,美图公司(1357.HK)总收入16.2亿元,同比增长28.6%;其中,实现广告收入4.1亿元,同比增长18.3%,占总营收的25.5%。

图源:财报截图

值得一提的是,美图先前“跨界炒币”,和联合创始人蔡文胜密切相关。蔡文胜在担任美图董事长的同时,也是活跃的天使投资人,且早已对区块链和数字货币产生浓厚兴趣,其早在2014年就投资了加密货币交易所OKEx(欧易)。蔡文胜在2021年曾公开表示,美图公司将会继续布局区块链,所购买的以太币、比特币等加密货币将作为美图公司的长期发展区块链战略的价值储备。

在蔡文胜的影响下,美图关联公司早已涉足区块链行业,投资了区块链企业,还曾卷入ICO风波。目的BEC(美币)一度被认为是美图旗下区块链项目。

不过,蔡文胜在2023年6月已经卸任了美图的所有职务,由创始人吴欣鸿(吴泽源)接任董事长;吴欣鸿让美图在AIGC时代少走了不少弯路,并明确提出了“生产力与全球化”的战略目标。

此次抛售加密货币后,美图公司董事会拟将其出售获利净额的约80%,按每股约0.109港元的价格用作派发支付特別现金股息;而根据美图公司2024年半年报显示,截至今年6月末,大股东蔡文胜直接加间接持有的美图公司股份数量为10.68亿股,若按此计算,他能分得约1.16亿港元的红利(约为1.08亿元人民币)。

图源:财报截图

值得一提的是,美图公告抛售全部虚拟货币一天后,12月6日,比特币的价格迅速开始跳水,一度跌破9万美元/枚。

北京社科院副研究员王鹏认为,美图当年入局比特币的决策在显得颇为大胆,这可能源于美图对市场趋势的敏锐捕捉和对新增长点的寻求;王鹏还表示,当比特币价格大幅上涨时,美图选择抛售全部加密货币,可以理解为公司在当前市场环境下做出了理性选择,既降低了风险,又实现了资金回流。

02.美图的竞对将是AI?

在本次抛售加密货币的公告中,美图还提到,将此次加密货币剩余的出售获利净额“作为一般营运资金,以扩展本集团以付费订阅制为主的影像与设计产品业务。”

柏文喜表示,这意味着美图要进一步回归并加强其主业,加码其核心业务的研发和商业化。

实际上,出售掉手机业务之后,美图就已经在为主业探索新的增长点了。近两年,影像产品的付费业务已经成为了美图的收入支柱,占比一度接近六成。

其中,付费收入高速增长的背后,少不了AI技术的加持。如今看来,对AI的投入和布局,恐怕是美图当初多元化布局里最有价值的一笔投资。据“趣解商业”了解,美图对AI深度学习的能力始于2013年,曾推出过具有AIGC雏形的“手绘自拍”。在大模型风口爆发以前,美图就在财报里提到对AI技术辅助修图功能的看重。

图源:财报截图

2022年,美图就为旗下的“美图秀秀”“美颜相机”接入了AI功能,同时还推出了短视频美容工具“Wink”。今年上半年,美图活跃付费用户数约1081万,这三款应用会员数的增幅贡献了整体会员增幅的81%。

继2023年发布自研的奇想大模型后,美图一直在提升这三款主力APP的AI创作能力。美图公司创始人吴欣鸿曾在业绩会上提到,AIGC产品对订阅的转化有明显的提升,AIGC能力已经成为美图业务的核心。

目前,美图秀秀可以用AI一键清除路人杂物、去除文字、增高塑形,并可以根据用户提供的照片智能美颜,在抠图等方面已经能和专业度更高的专业修图软件掰掰手腕;然而,对于时下热门的“文生图”功能,美图秀秀的体验却十分有限。

“趣解商业”观察到,美图秀秀文生图的尺寸、风格的选择很少,而同类AI应用如智谱清言、豆包等,文生图不仅可选风格更丰富,还支持光线、镜头和构图等细节设计。

图源:美图秀秀截图

曾有用户表示,美图秀秀AI文字生图、AI扩图只能体现文字描述的一部分,效果不够准确。这也意味着,目前的美图秀秀很可能还无法覆盖设计师、媒体人等有大量作图需求的受众群体。

除此之外,还有很多用户对美图秀秀“7天免费会员后自动续费”的功能颇有微词。不少用户吐槽“试用会员之后默认开通包年会员,直接被扣128元。”“警惕美图自动续费!如果不看支付软件,连自己被扣款了都不知道。”

图源:小红书截图

还有不少用户提到,美图秀秀不充会员就无法管理面部档案,“连自己的个人信息都做不了主,想删除都不行。”

图源:小红书截图

据“趣解商业”了解,美颜相机是美图旗下用户量第二高的应用,主打拍照,也有AI匹配发型彩妆、AI智能精修的功能。近一年来美颜相机站外讨论度最高的,是从去年火起来的“AI写真”功能,被很多急用证件照的用户视作“省钱救星”,8.8元即可解锁经典证件照模板。

然而,也有不少用户使用美颜相机的其他AI写真风格时,觉得真实度不够;有网友表示,“美颜相机AI最终生成的照片不像本人,不如轻颜和醒图,而且还要付费。”

可以预见的是,随着AI技术的发展和应用落地,美图的竞争对手不再只是修图软件;未来,在一个眼镜都能拍照的时代,AI助手们必然会入侵到美图的腹地。

柏文喜认为,随着文生图、图生图功能逐渐迭代、完善,Stable Diffusion、Midjourney等AI文生图应用,对美图一直以来引以为豪的审美构成了挑战;此外,豆包、智谱清言等AI工具“文生图”功能的优化,可能会导致美图秀秀和美颜相机的用户流失。

图源:美图秀秀

根据美图2023年中报数据,美图秀秀和美颜相机月活用户数分别为1.3亿和0.52亿,此后,美图不再单独公布旗下应用的月活数;不过,QuestMobile数据显示,今年5月,美图秀秀和美颜相机月活用户规模分别为1亿和0.47亿,相较去年均有所下降。

03.美图加速“出海”

除了美图秀秀和美颜相机,主打短视频美容的“Wink”,也在今年成为了美图旗下的第三大体量的应用,上半年实现了同比99%的月活增长。

Wink是美图2022年推出的视频工具,同样是通过广告和会员变现。Wink的基础剪辑和调色功能可以免费使用,但精细度更高的抠像、分辨率修复则需要开通会员使用;Wink的会员价格与美图秀秀相当,连续包年都是168元。

值得一提的是,今年9月,微信朋友圈正式支持Live实况照片后,Wink很快登上了App Store中国区第三名。在国内很多用户的眼中,Wink就是“视频版的美图秀秀”;还有用户表示,Wink对简单的人像美容、画质修复可以胜任,但如果要做更精细化的处理,Wink就有些不够用了,最后还是要用AE等更专业的剪辑软件。

图源:小红书截图

此外,Wink的月活增长还有不少来自海外。美图在财报中提到,Wink在中国以外的其他国家和地区的月活增速,已经远超过中国内地。最近,美图秀秀也在印尼、泰国等海外国家的App Store榜单上陆续登顶,主要源自AI功能在社交媒体上的走红。

据“趣解商业”了解,今年上半年,美图公司月活跃用户数达2.58亿,同比增长4.3%;其中,内地月活同比下降了0.2%,但在内地以外的国家和地区月活为0.84亿,同比增长15%,占整体月活跃用户数的32.9%。

浙江城市学院文化创意研究所秘书长林先平认为,美图在海外能否保持现在的增长速度,取决于多种因素。首先,全球化和数字经济的发展趋势将继续影响数字工具的使用习惯和市场需求;其次,竞争对手的实力和市场策略可能会对美图的海外增长产生影响;此外,用户对于手机摄影和图像处理的需求和偏好也可能会发生变化。“未来一段时间内,我们还需要观察市场环境和用户需求的变化,以确定美图在海外是否能够保持现在的增长速度。”

在C端业务之外,美图近两年的To B业务也在发力。一方面,美图面向医美品牌提供AI皮肤分析解决方案和ERP系统;此外,美图针对电商和游戏广告行业分别推出了制作工具“美图设计室”和“奇觅”,除了内容制作,奇觅还能一站式解决用户从制作到投放的全过程。今年上半年,美图设计室等“生产力”类工具的月活,同比增长了42%,远高于美图秀秀等“生活”类美图工具的增速。

如今的美图更加专注核心业务,已不再是那个“不务正业”的美图了。美图公司集团高级副总裁陈剑毅曾表示,“美图有段时间在追各种风口,做了一大堆我们不擅长的业务,比如电商、医美、区块链,对公司的伤害还是比较大的。”

陈剑毅认为,从过往吸取到的最大教训是要做自己擅长的事,“既然美图擅长做工具,那就把AI工具做到极致。”在陈剑毅看来,AI至少能给公司带来百亿元人民币规模的收入;目前来看,美图离这个目标还有一定距离。新技术带来新机遇的同时,也会带来新挑战,接下来,美图如何发挥自己的“长板”,满足更多圈层用户的细分需求,并应对各类AI应用的“挑战”,值得继续关注。