文|思辨财经

自互联网电商发展起来后,人们总喜欢在“零和博弈”分析框架下,把平台和商家往往被描述为利益矛盾体,认为两者之间在利益分配上势如水火。每逢商家经营遇到困难,平台便首当其冲成为舆论箭靶,在过去几年这种现象屡见不鲜,各种论述也颇又一番道理。

令人吊诡的是,即便舆论中充斥阴谋论,但商家在平台之上参与营销的热情从未衰减,且根据多方数据,商家与平台近期关系更为热烈,如2024年Q3美团总营收同比增长22.4%,平台活跃商户数再创新高。

那么现实中商家和平台之间的关系究竟是怎样的呢?本文以餐饮行业为例,来论证上述问题。

本文核心观点:

其一,当前餐饮行业的问题不能怪平台,更多乃是先前对趋势误判导致的产能过剩的纠偏,市场中供大于求,产品价格中枢下行,企业利润微薄,这是产业发展的必然规律和结果,有周期性的一面;

其二,餐饮行业内部分化加剧,有人黯然退场,有人高歌猛进,行业高速汰换中,仍然有很多抓住市场需求多餐饮企业站上舞台,肯德基和必胜客过去十余年历经多个周期,是值得业内学习的;

其三,平台经济可以有效提振市场需求,参与改变供需关系,与商家应该是互相促进的共生关系,而非粗浅的零和博弈,甚至于若无平台经济加持,商家的日子会更加艰难;

其四,以美团为例,其至今之所以能够保持对餐饮业的向心力,有赖于近期组织架构的调整和近期资金的投入,让平台储备了足够的“需求”,这恰是目前商家最为需要的。

餐饮业的不景气:是周期,也是为过去的高扩张“买单”

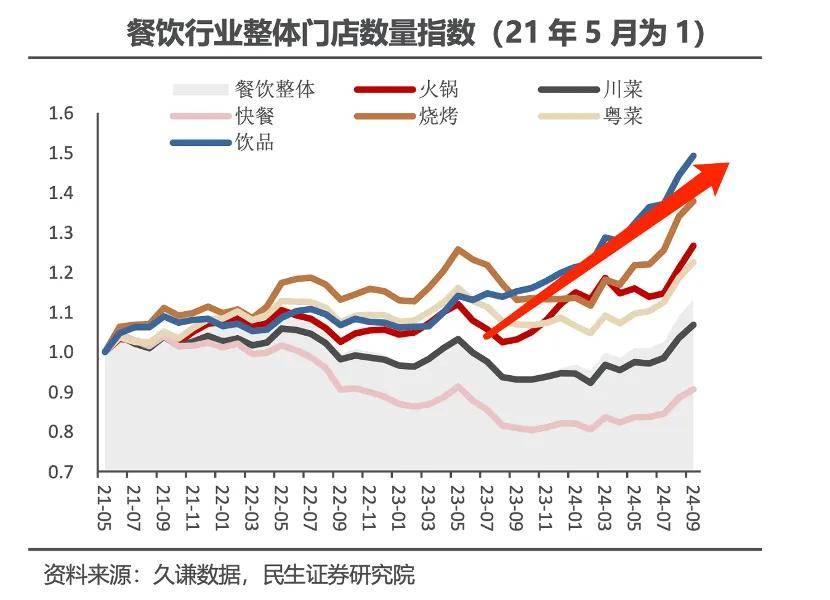

过去几年餐饮行业用“冰火两重天”来形容一点也不过分, “淄博烧烤”的现象级热度给行业带来无穷遐想,在对“报复性消费”的期盼中,行业迎来了一轮大扩张。

2023年Q2之后餐饮行业门店陡增,其主要特征为:

1)资本开始深度介入,行业连锁化率从2019年的13%提升至2023年21%,动辄上千家的品牌已比比皆是,在消费互联网投资机会减少之后,资本开始重押线下,行业扩张偏离了正常发展规律;

2)连锁品牌集中度不断提升,小型连锁餐饮占比减少,大中型占比增加,换句话说谁有足够资金就率先拿到发展优先权,一方面行业标准化程度增加,但另一方面也导致餐饮企业之间特色逐渐消失,同质化之后,企业之间竞争更加趋向于价格,这也为其后的低价化埋下伏笔。

万事俱备只欠东风,内需消费大反攻这股东风在淄博烧烤中闪现之后,其后转瞬即逝,消失得无影无踪。

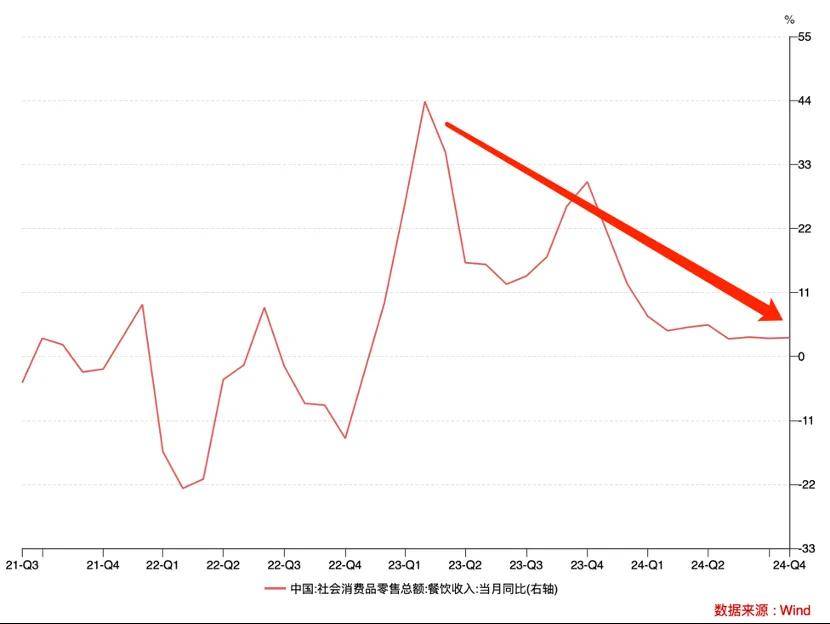

自2023年Q3开始,我国餐饮收入同比增长便触顶下行,2024年10月全国餐饮收入同比增长降到3.23%,这是一个令经营者非常沮丧的数据,已经低于社零和GDP增速,报复性消费残酷地爽约商家。

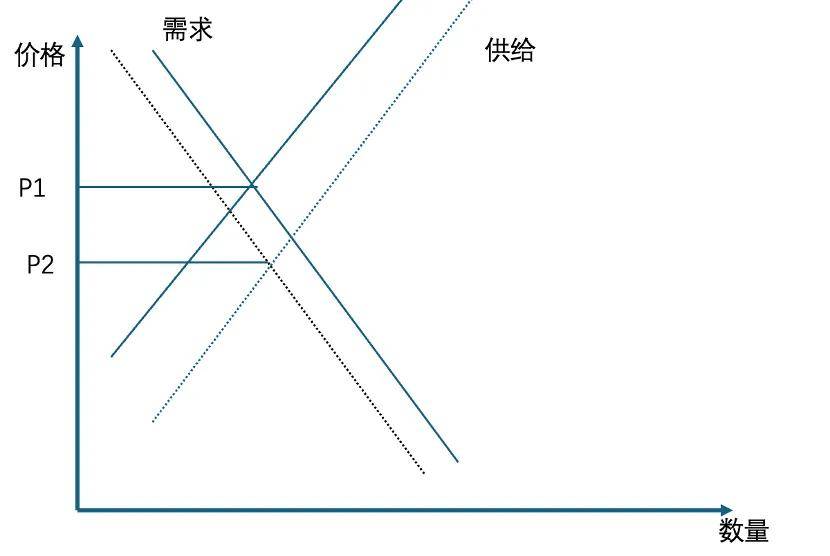

对于行业来说之前已经把摊子铺的足够大(供给端放大),但如今需求迟迟不来,我们用经济学分析框架来演示其后的一系列连锁反应。

行业在大扩张中提高了餐饮产品总供给(供给线右移),与此同时总需求则处于萎靡不振中(需求线潜在左移),餐饮行业的价格中枢便从P1滑向P2,餐饮行业的利润也由此被压制。

供需关系决定商品价格,这是经济学最基础的常识观点,我们之所以不厌其烦展示该原理,是希望以此告诉大家:餐饮行业目前的下行压力,主要源自行业自身的周期性,前期过于乐观的市场预期,遇到了疲软的需求环境,降价低价是有着必然性的。

面对此问题,当下行业主要采取了以下应对方案:

1)下调客单价,企业经营目标由追逐利润转为保现金流,降价成为获客的重要手段,快速的连锁化率淡化了品牌个性,唯有通过价格来实现差异化,现在很大程度上是在为过去买单;

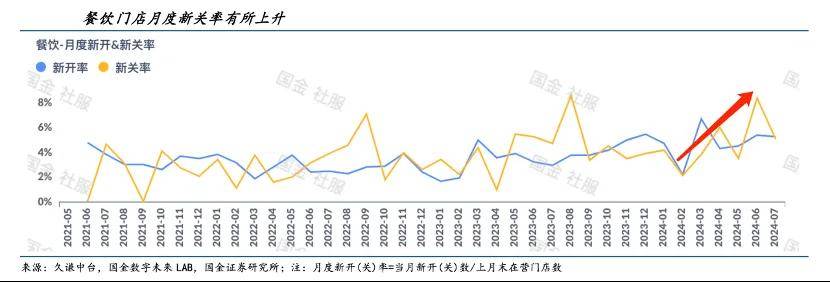

2)关店率上升,行业开始进入“出清”阶段,高速扩张的苦果现在要咽下去了;

目前餐饮业展店收缩已然开启,多数细分赛道已连续两个月呈现净关店态势。根据窄门餐眼数据,50多个细分赛道中约90%的赛道已连续2个月呈现净关店。先前越集中的赛道如今关店越残酷。

2023年以来行业的高速扩张基本告一段落,行业趋于理性,克制,与一年多以前亢奋的市场氛围截然不同,行业开始充斥着悲观情绪。

冰火两重天:有人离场有人猛进,新模式、新玩家不断涌现

当我们梳理我国线下餐饮发展史之后,发现最具代表性的当属肯德基和必胜客。

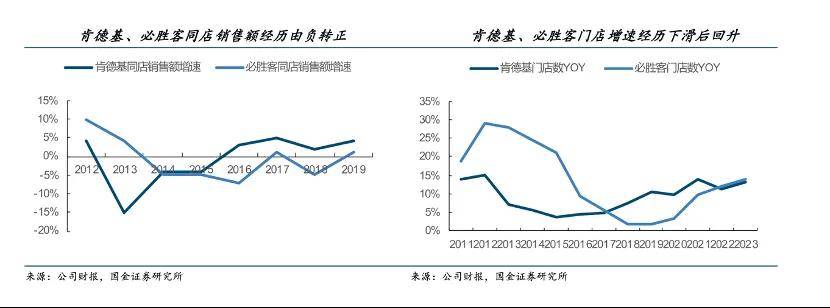

受行业竞争加剧等因素影响,肯德基和必胜客中国市场在2012年之后遭遇了严峻的挑战,同店销售数据双双下行,甚至导致管理层更迭。

面对上述冲击,新的管理层团队采用组合手段以求突破,包括但不限于:

1)品牌重振,年轻化、个性化,翻新提升门店形象;

2)门店模型小型化,必胜客为例,休闲餐竞争加剧、品牌势能有所下降后主动向“快”靠拢;

3)加速新开门店进程,如2010年肯德基在中国市场有3000家门店,2015年就破了5000家。

肯德基和必胜客采取了“市占率优先”的策略,积极向下沉市场争取新用户,定价策略更为克制,毛利率在2014年出现短期下行之后的2015年,市占率的优势旋即得到彰显,从此时开始两大企业经营状况均得到根本性好转。为两大品牌换来了多年的和平期,多年之内几乎无对手。

2023年之后的肯德基,遇到了新的竞争对手:塔斯汀。后者在2023 年凭借“中式饼汉堡+高性价比”产品特色出圈,通过加盟模式快速扩张,全年新开 3358 家门店,并开始从低线市场向高线市场渗透,对肯德基带来了非常大的干扰。

在经过短暂的阵痛期之后,肯德基迅速调整了经营策略2024年以来加快小店铺设,新开店数与塔斯汀差距收窄,6月新开店数超过塔斯汀,后者新开速度则有所放缓,肯德基的压力得到缓解。

用经济学原理可以对此现象进行很好阐释,线下餐饮是高度依赖网络化布局的,这是实现规模效应的前提条件之一,拥有足够的市占率,企业就可以触达更多的消费者,以此来实现品牌的溢价和销售的增长。

如果说此前行业高速的扩张是以同质化,轻研发为代价,那么接下来行业的走向将向个性化,差异化的方向发展,肯德基放弃以往仰赖的大店模式,转以小店铺扩张便是实证。

像这样的餐饮企业起起落落的故事不在少数,应该说,餐饮行业的分化和更替一直存在,行业里一直有人来有人走,有人赚钱有人失意。当下餐饮行业中,也不乏一批做的很好的年轻品牌起势,比如小菜园、古茗等,财务表现以及用户口碑都很不错。

至此,我们大致描述了餐饮行业当前所处的现状:

1)为行业此前乐观的误判买单,不仅体现在扩张速度,亦表现在产品和品牌的差异化,大跃进式的门店扩张带来隐患(典型如茶饮行业);

2)餐饮行业分化严重,高速汰换、适者生存。

3)在严峻的外部环境下,经营目标必然随之调整。

那么问题就来了,在当前的环境下本地生活平台与餐饮业究竟是怎样的关系呢,在当前的市场环境下,平台与餐饮业的合作会结出怎样的果实呢?

平台的角色该如何正确定位?

如前文所示,当前行业最大问题乃是供需关系的失衡,餐饮业不得不经受阵痛。即便没有了平台,这些餐饮行业内生的问题依然会发生。我们仍然沿用上述框架,看看平台在供需关系上,起了什么作用。

我们继续使用供需关系图,当前行业所采取“出清”模式我们可以将此解读为“减少供给”,具体变现为供给线左移,但其效果的放大或者说以最小的损失来度过难关,根本上乃是“放大需求”,也即需求线右移,供需关系在此可以实现再平衡,价格中枢从P1上涨至P2,企业的利润由此得到改善。

也就是说,只有快速提振需求,才可以帮助餐饮行业渡过难关,资本此前的高投入才不至于全部打水漂,企业才能有翻盘的本钱和机会。

既然行业景气度当前如此低迷,总需求提升要靠什么呢?答案很简单,需要借助外力,也就是平台。

上图为本地生活最代表企业美团的全景流量图,与餐饮业整体低沉的气氛不同,其在2023年Q4之后流量迎来一轮飙升,在“用户红利触顶论“中能够有此成绩着实不易。

我们将美团所掌握的流量视为用户对餐饮的“潜在需求”,平台方以网络效应将用户聚集在此,流量越大,用户越多,对于平台之上商家的需求曲线便产生了“右移推动力”。

在此美团作为平台方,通过获客和营销等机制,实现需求的汇集和二次分发,商家由此拿到流量加持的筹码和机会,也就实现了总需求的扩张,在不友好的市场环境下可以提高胜出概率。

那么美团究竟是如何拿到流量的持续增长呢?这关乎商家与平台关系的稳定性。

其一,2023年Q2之后美团在支出方面更为积极,尤其体现在流量采买方面;

上图为过去几年美团销售费用的支出情况,一般来说此费用主要用在“平台获客”,显然自2023年Q2开始平台放大了此部分费用,支出通过ROI转化为用户和流量,此时间点刚好与前文展示的流量膨胀撞期,应该不是巧合。

其二,2024年美团对组织架构进行了密集调整,如今年4月美团平台、到店事业群、到家事业群和基础研发平台将合并成为“核心本地商业”板块,更加注重架构的精简化以及到家、到店这两块核心业务之间的协同作用,9月,美团核心本地商业成立“核心本地商业/酒店旅行”,涵盖住宿事业部、门票度假和交通事业部、民宿事业部,继续强调业务之间的的协调性。

2024年5月美团全面升级“神会员”,将原本只覆盖外卖业务的“神会员”拓展至到店业务,至此 “神会员”成为到家+到店业务协同重要抓手,旨在多业务协同增强用户粘性与使用频次,以扩大的生态规模加深自身竞争力,维持“低价、高性价比”的用户心智。

如果说扩大市场费用预算,主要是提高美团在外部的获客效率,组织架构的调整和营销工具的迭代则有助于实现流量的“内循环”。

以美团为例,我们演示了平台与商家的关系,两者并非是媒体所言的“零和博弈”,相反在此关键时期,前者可以有效支撑总需求,稀释外部环境对行业的压力,所以,假如没有平台,情况或许会更糟糕。

目前餐饮行业正值“穿越火线”的关键时期,关于未来尚存在较大不确定性,企业应该正视问题根源,主动拥抱变革:

1)用低价保现金流,保存活,减少盲目扩张;

2)看清消费需求,紧跟消费需求,拥抱平台,向线上要增量,扩需求。

唯有此才能度过寒冬,成为这一轮行业汰换中,不被洗出去的那一拨。