文|迈点

导语:在旅游与文化、商业、演艺、农业等融合加速,全国各地文旅消费促进系列活动等的带动作用下,2024年前三季度,国内旅游市场呈现强劲复苏态势、消费活力持续释放,县域旅游热、《黑神话·悟空》带火全国多省景区冲上热搜、热门文博场馆“一票难求”、演唱会演艺带动旅游热潮……聚焦景区品牌推广和运营创新,品牌传播指数表现如何?探索出哪些新模式与新亮点?未来景区的发展呈现哪些特征与趋势?

一、发展背景:宏观经济稳中有进、文旅市场持续复苏、多重利好政策驱动景区品质提升、文旅消费需求演变孕育新发展机遇

一是宏观经济支撑。2024年前三季度国内生产总值949746亿元,按不变价格计算,同比增长4.8%;全国居民人均可支配收入30941元,比上年同期名义增长5.2%;全国GDP及居民可支配收入的提高,利于促进旅游需求的增长,提振景区经营信心。

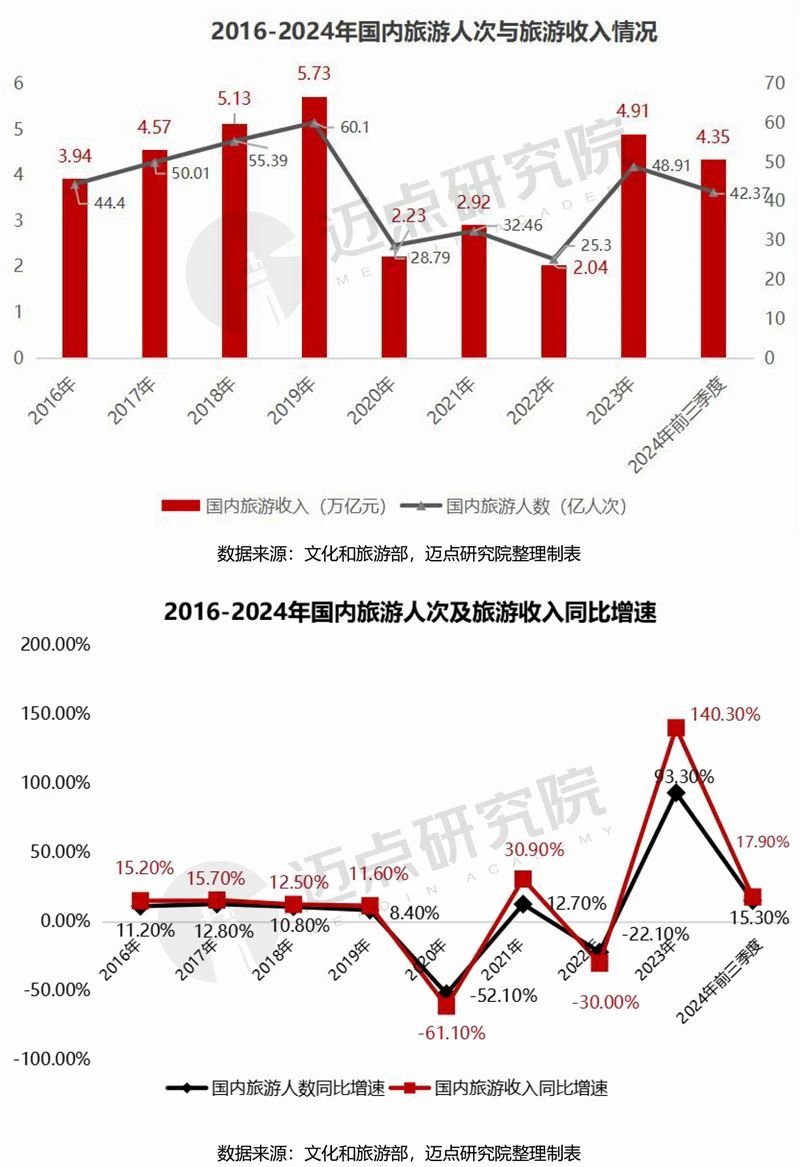

二是文旅消费市场复苏。2024年前三季度,国内出游人次42.37亿,比上年同期增加5.63亿;国内游客出游总花费4.35万亿元,比上年增加0.66万亿元。国内出游人次同比增长15.3%;国内游客出游总花费同比增长17.9%。总结而言,2024年前三季度国内旅游人次和旅游收入实现“双增长”。

三是利好政策驱动景区“硬件”与“软件”全面升级。系列政策包括《推动文化和旅游领域设备更新实施方案》、《智慧旅游创新发展行动计划》、《国务院关于促进服务消费高质量发展的意见》。

四是文旅消费需求演变促进景区寻求经营创新路径、抓住新机遇。人群分层,大众化与个性化并存,传统景区与新兴、新潮景区博弈&共生;需求升级,游客追捧新场景、新业态、新风潮等,驱动景区变革创新;市场下沉,县域旅游热、乡村旅游热、小城游热度攀升,下沉市场景区迎来出圈新机遇。

二、品牌指数解读:2024年国内5A级景区品牌指数呈现小幅下降,文化演艺型、科普型、历史遗址型等主题景区表现优异

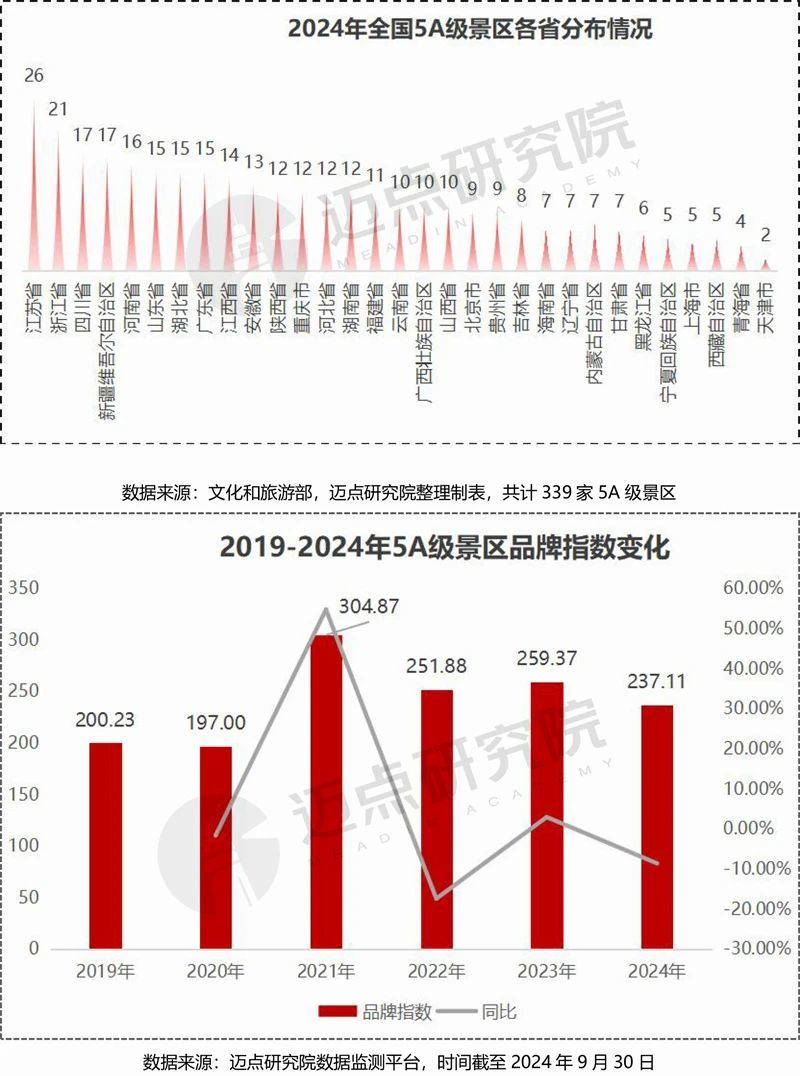

5A级景区数量与分布:截至目前,国内5A级景区339家。从2024年全国339家5A级景区的区域分布来看,江苏省数量最多,其次为浙江省;华东区域105家,占全国约31%。

(1)5A级景区品牌指数年度表现:与2022、2023年相比,2024年国内5A级景区品牌指数呈现小幅下降趋势;

(2)5A级景区品牌指数区域表现:2024年华北地区5A级景区品牌指数处于引领地位,华东地区紧随其后,西南、西北地区景区影响力提升,华中地区稳中有进,东北地区冰雪类旅游景区热度攀升,华南地区景区发展后劲十足;

(3)5A级景区品牌指数各省表现:北京、山西、上海位列5A级景区品牌影响力前三,故宫博物院、平遥古城、上海野生动物园这三大景区的MBI指数在省级区域市场中处于领先地位,带动作用明显。

主题景区品牌指数分析:近年来,伴随文旅融合深化,文化演艺型、科普型、历史遗址型等主题景区的品牌知名度和影响力提升明显。

文化演艺类景区中横店影视城、只有河南·戏剧幻城、象山影视城等名列前茅,2024年旅游演艺市场持续增长。据中国演出行业协会发布《2024年三季度及国庆假期全国演出市场简报》显示,景区配套演出已经成为“标配”,大中型旅游演艺在演项目增12%;

科普型景区以中国国家博物馆、上海博物馆、陕西历史博物馆等为代表的高等级博物馆品牌指数位居前列,引领全国文博旅游、科普研学旅游热潮。近年来,全国博物馆“供需两热”,据国家文物局公布的最新数据:2023年,全国备案博物馆达到6833家,举办陈列展览4万余个、教育活动38万余场,接待观众12.9亿人次;

历史遗址类景区,故宫博物院、颐和园、布达拉宫、平遥古城等景区品牌指数位列前十,该类景区的点评指数表现优异,游客的网络口碑评价较高。

三、运营管理创新:2024年前三季度,景区类上市公司以盈利为主流;不断探索数据资产化、跨界场景营销,并发挥“中国智造”优势,助推景区的管理运营能力提升

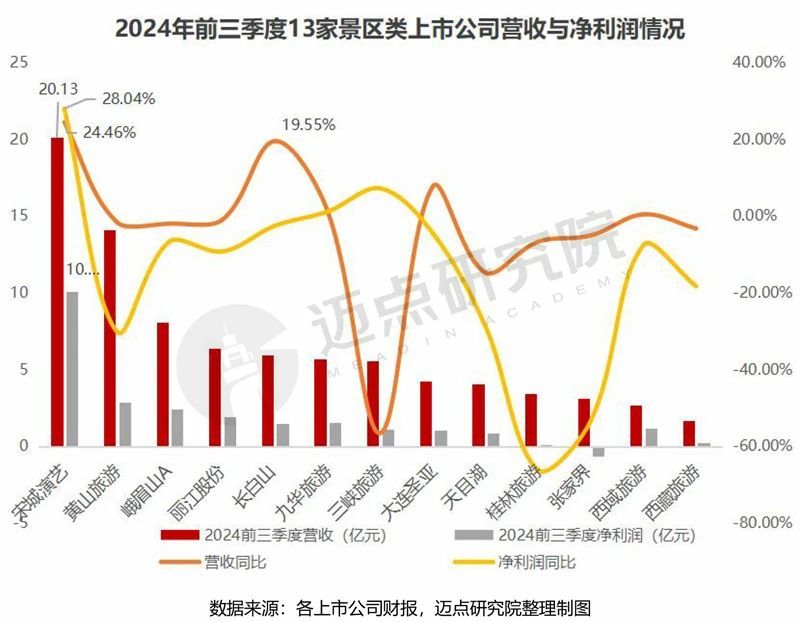

(1)景区类上市公司业绩:盈利为主流,同比增速放缓,低基数效应减弱,景区经营回归常态

2024年前三季度,13家景区类上市公司除张家界亏损外,其余均实现盈利,其中宋城演艺营收和净利润均位列首位,且两项指标同比增长均超20%,显示出其卓越的运营管理能力,盈利能力重回高峰;长白山景区在营收方面表现优异,同比增长约20%,得益于其产品线和线上推广的助力。

(2)景区数据资产化探索实践:着手数据资产入表工作,挖掘转化数据价值,拓展融资渠道、赋能国有资产保值增值

我国是首个将数据作为生产要素的国家,数据已成为推动经济社会高质量发展的关键动力。在文旅领域,以各地文旅集团、知名景区为代表,积极探索数据资产入表、文旅数据资产挂牌交易等工作。不仅利于提升集团或景区的经营管理水平,同时对资产的保值增值、拓展文旅融资渠道等大有裨益。

(3)“游戏+景区”跨界场景营销:以优质IP为新兴载体,激发玩家、游客广泛传播形成破圈效应

今年暑期,以国产游戏《黑神话·悟空》带动取景地景区的爆火成为文旅景区的热点与亮点。以山西省景区最为典型,涉及热门景区包括隰县小西天、洪洞县广胜寺、高平铁佛寺、应县木塔等,掀起山西全省古建旅游新热潮。据百度指数平台的数据显示,《黑神话:悟空》上线以来,“山西旅游”词条的资讯指数较去年同期增长3178%。

(4)“智造+景区”驱动管理变革:中国“智造”赋能景区运营和服务,亦成为营销新亮点

10月中下旬,科技感十足的泰山“机器狗”清运垃圾主题视频,火爆全网并引发海外关注。除此之外,成都宽窄巷子使用机器狗“灵瞳”开展夜间安全巡逻任务、八达岭长城景区使用无人机送外卖等均表明“科技赋能文旅”与“科技驱动景区管理变革”的重要作用,“智造+景区”大有可为,探索空间较大。

四、趋势展望:景区数字化逐步全面深化、景区“去门票”化进程加快、“景城”与“景村”融合发展、景区集团化发展

在文旅+科技深度融合、游客消费习惯改变、传统景区概念泛化、优质景区资产不断被整合优化背景下,未来的景区发展将呈现如下趋势与特征:

(1)景区数字化逐步全面深化:从单一领域的数字化探索转向全方位、全流程的数字化应用

2024年,数字化浪潮席卷而来,文化旅游行业正经历着前所未有的变革。大数据、互联网、人工智能、虚拟现实(VR)和增强现实(AR)等数字多媒体技术的落地应用,不仅重塑了我们探索和体验世界的方式,也为景区的场景设计、产品创新、服务管理、景区数据资产化、景区文化遗产保护等带来新思路、新亮点,未来景区的数字化应用将不断扩大、加深。

(2)景区“去门票”进程加快:去门票经济促进景区高质量可持续发展,探索多元收益成主流方向

从近年来旅游消费行为特点看,越来越多的游客选择“无景点”旅游,“门票经济”的模式正在远去。对于景区而言,首当其冲的是要打破原本的“景点思维”的认知边界,转向“文旅目的地思维”,但是值得注意的是“景区去门票化”是一个渐进的过程。短期内,景区经营对门票收入的依赖将存续,不断探索多元收益将成为景区高质量发展的重要方向之一。

(3)“景城”“景村”融合发展:景区边界扩展,将重塑传统景区与典型旅游城市的竞争发展格局

近一两年,以哈尔滨、淄博、天水、义乌为代表的“非典型、非主流”城市走红、爆火,这些现象折射出:传统景区的游客吸引力逐步减弱,不只有大山大河才能发展旅游,城市烟火气、城市美食、城市的温度、城市特色产业等亦成为打动消费者“奔赴”的理由。

同时,从City walk、“菜市场旅行”、“漫游菜市场”等文旅热点现象分析,游客视角的心目中的“景区”将不再局限于资源禀赋,通过创作新内容、创造新场景等方式所构建文旅体验新空间亦将成为消费者追捧的“景区”。此外,乡村振兴背景下,景村融合、景村互嵌成为趋势,乡村变成大景区。

总结而言,景区与城市、景区与乡村的融合发展趋势将更加突显,传统的景区的概念泛化、边界模糊化和范围拓展,将重塑文旅景区及旅游城市之间的竞争发展格局。

(4)景区集团化发展:优质景区资产纳入文旅集团麾下成主流,利于创新运营模式、提升管理效率

从景区发展历程看,我国文旅景区存在多头管理、政企不分等问题,影响了景区的市场化运作和可持续发展。近年来,伴随全国各省各市甚至县区组建成立文旅集团,各地的优质景区资产被整合纳入相应的“文旅集团”,景区集团化发展趋势逐步增强,其发展”后盾“更加坚实,逐步走向市场化的管理及运营道路。

未来,厘清景区所有权、管理权、运营权“三权”之间的关系,深化景区的管理机制改革需求将更为迫切。地方政府与文旅集团、国企文旅集团与优秀民企集团战略合作将更为频繁,各方将发挥自身优势,共同助力我国文旅景区运营能力提升、高质量发展。