作者:偲睿洞察 孙越

编辑:308

宁德时代,正绞尽脑汁提升自己的国民认知度。

今年如果你在视频网站、移动端观看欧洲杯、奥运会以及欧洲五大联赛,很难不注意到宁德时代的广告——选电车,认准宁德时代电池。

(图源:咪咕视频)

趁着热度,8 月 10 日,宁德时代首家线下品牌展示店(成都)新能源生活广场正式开业,广场首批入驻了 40 多个品牌,70 多款新能源汽车——这些车型的最大共同点是,它们都均搭载了宁德时代电池技术。

可以说,宁德时代 To C 的这一系列动作引起了行业不小振动,尽管「供应商帮车企卖车」并不是什么新奇事。

对此,宁德时代给出的回应是,大众对其认知是模糊的。

宁德时代市场部总经理罗坚表示,根据调研数据显示,一部分人高喊「宁王」却不知所以然,只知道它是一只著名股票;一部分人知道它做的是电池,在这之中的少部分人知道宁德时代做的是动力电池。

那么,宁德时代作为一个 B 端大佬,为何要建立在大众消费者层卖的认知?

车企的需求,实质是用户的需求

一声「宁王」背后,是宁德时代在技术上的默默耕耘。

实际上,在很早之前,宁德时代就开始布局三元电池与磷酸铁锂电池等多技术路线,尤其是在三元电池技术上,宁德时代更是全力投入。

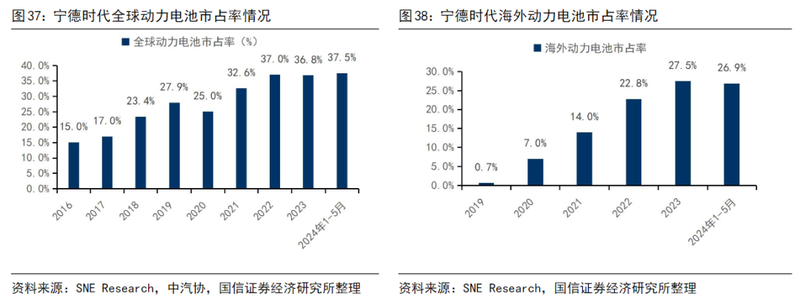

也因此,2017 年宁德时代首次登顶全球动力电池榜首位置——需要明确强调,宁德时代作为动力电池领域老大的位置一直持续到今天。

值得一提的是,伴随着宁德时代行业龙头地位的建立,海外大订单也开始砸向宁德时代。比如说 2018 年,宁德时代拿到了宝马、大众汽车等车企的大单,2020 年又签下了特斯拉。到了 2024 年,宁德时代海外动力电池装机量也已经超越 LG 新能源,成为实打实的第一。

(图源:国信证券)

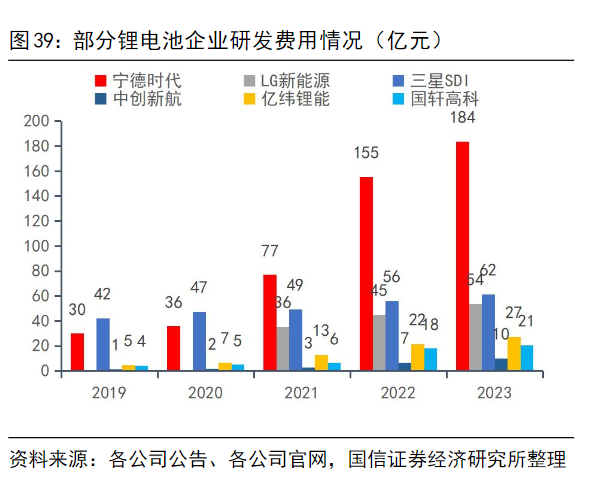

当然,第一名的位置,是宁德时代用大把研发费用砸出来的。

(图源:国信证券)

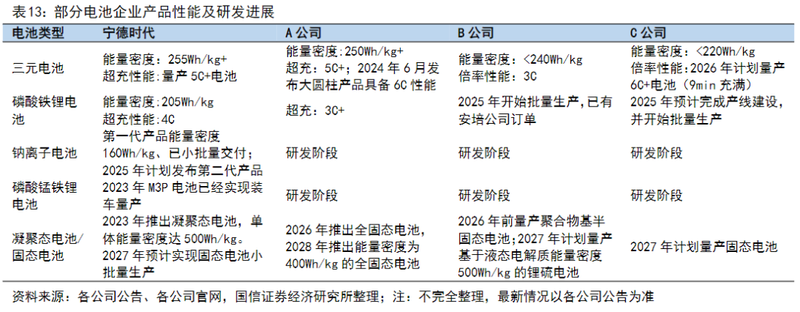

实际上,在持续研发三元、铁锂材料的基础上,宁德时代也布局了 M3P、钠离子电池、凝聚态、固态电池等多种技术路线。

(图源:国信证券)

另外,为了能够持续推出第一名的产品,除了材料体系升级,宁德时代也在不断从系统结构的角度对于动力电池进行优化;其中比较典型的是 CTP 电池包技术。实际上,宁德时代早在 2019 就发布全球首款 CTP 电池包,后续又进行了持续优化。

在多个层面的技术成熟后,宁德时代开始给自己的产品排兵布阵。

l2022 年 6 月,宁德时代发布了基于 CTP 3.0 技术的麒麟电池,它主要的市场定位 30 万及以上的高端纯电车型,最大的卖点是续航超 1000 公里,这款电池在 2023 年 Q1 量产;

l2023 年 8 月,宁德时代发布神行 4C 超充电池,定位 10-20 万元车型(星纪元ES、极狐-阿尔法 T5等);充电 10min 补能 400 公里,续航超 700 公里,这款车型在 2023 年 12 月量产。

l2024 年北京车展期间,宁德时代又推出神行 PLUS 版本,兼具续航 1000km 与 4C 快充,满足定位于中端市场,但仍然想要追求极致续航的车企。

除了纯电,宁德时代也没有放过增混车型(插混车型和增程式车型的统称)。

针对的便是现阶段增混车型的纯电续航短,低温性能弱,充电速度慢等问题,今年 10月,宁德时代推出了「骁遥」超级增混电池,电池纯电续航达到 400Km 以上,兼具 4C 超充功能——充电十分钟,续航 280 公里。

同时,在低温场景中,宁德时代将钠离子电池技术落地超级增混电池中。

需要明确的是,无论是对细分市场需求的精准捕捉,还是「麒麟、神行、骁遥」这些电池本身的命名,其实都足以说明:宁德时代早就开始谋划 C 端的布局,思考「绕过汽车制造商,直接以电池制造商的身份与消费者建立联系,订单转换率会不会更高?」这一问题。

毕竟,车企的需求,本质上是用户的需求。

从幕后到台前

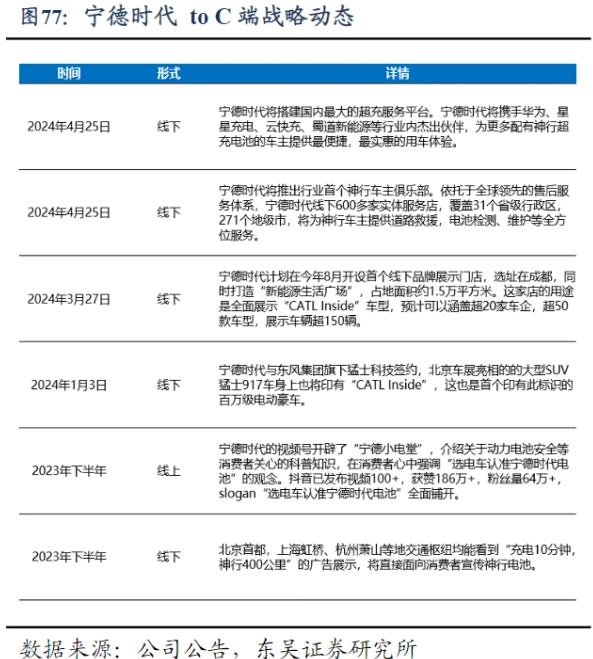

2023 年下半年,宁德时代就开始答题了——迫切地想让消费者感知到自己的产品。

(图源:东吴证券)

如果说打广告、科普电池知识是小打小闹,那么 2024 年 8 月 10 日,宁德时代首家线下品牌展示店(成都)——新能源生活广场的开业,可以说完完全全释放了宁德时代的 To C 欲望。

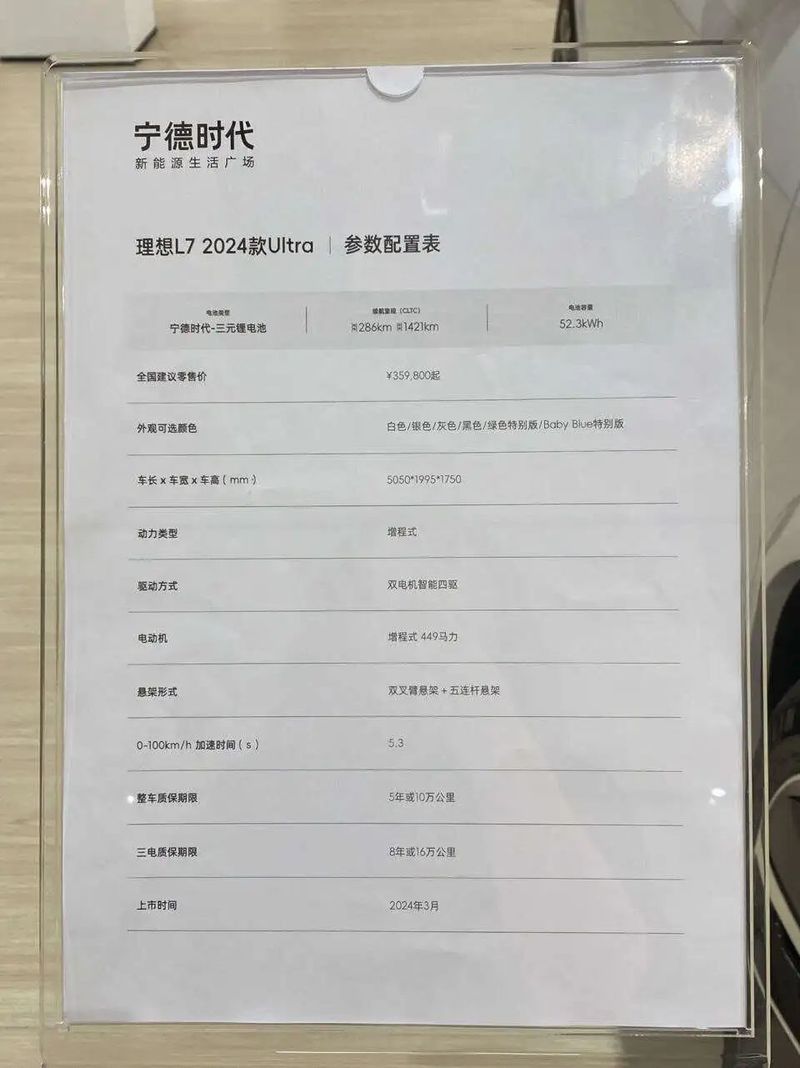

与常规的车企线下门店的参数配置表信息不同,在宁德时代新能源生活广场中所展示的新能源汽车的参数配置表,一开头便用表格说明了对应车型所搭载的宁德时代电池类型、续航里程、电池容量等信息。

同时,宁德时代与各大车企共同组建了一支懂车、懂电池的新能源专家团队,实时解答消费者关于车辆、电池的各种问题,并根据每个用户的需求,预算,用途,推荐最适合的新能源车。

在甲子光年的访谈中,宁德时代市场部总经理罗坚表示,宁德时代在做 to C 的传播有两个方面的考量:

我们做了一个调研,知道宁德时代的人特别多,但宁德时代到底是干啥的很多人不知道,所以,这是一件宁德时代不得不(have to)去做的事情。

同时,这也是一件宁德时代必须(must)主动去做的事情。宁德时代的调研数据显示,消费者在选购新能源车的时候没有完全意识到电池的重要性,关心电池的消费者比较少,所以宁德时代要告诉消费者,选车的时候要对比电池。

所以,无论是机场,还是各大赛事的广告位,宁德时代需要「选电车,认准宁德时代电池」这样强势的表达。而如果要教会消费者选电车,一个容纳多个汽车品牌的线下广场才会让这样的想法真正落地。

与此同时,宁德时代还在想尽办法在普通消费者层面刷「存在感」。

在生活广场的在开幕式现场,宁德时代还发布其后市场服务品牌「宁家服务」,并上线了宁德时代车主俱乐部线上小程序以打通线上、线下场景。据介绍,截至 7 月份,已有覆盖全国 25 个省份、80 个城市的 112 家服务商与宁德时代达成战略合作,成为「宁家服务」首批加盟商。

理论上来看,宁德时代两个新的动作,是打到消费者的心坎里的。

新能源生活广场,实际上是作为第三方平台,为消费者提供相比于各品牌直营店更公正的评价,同时也让消费者的货比三家更为容易——以往要跑三个地方,现在一个地方跑完了。宁家服务有着宁德时代的背书,「价格透明、负责到底」是鱼龙混杂的后服务市场急需的服务准则。

而具体效果如何,还需时间检验。

例如广场的普及程度,例如宁德时代是否会更偏重于介绍动力电池利润更高,给订更多单的车企,背离“第三方平台”的初心;再例如,汽车后市场服务,除了电池,电动车还有其他许多维修项目,每个车的维修细节也会不一样,宁王是否也能全部拿下。

独属于第一名的焦虑

而宁王频频「抛头露面」的背后,是不断下滑的市占率,产能利用率,也是独属于第一名的焦虑。

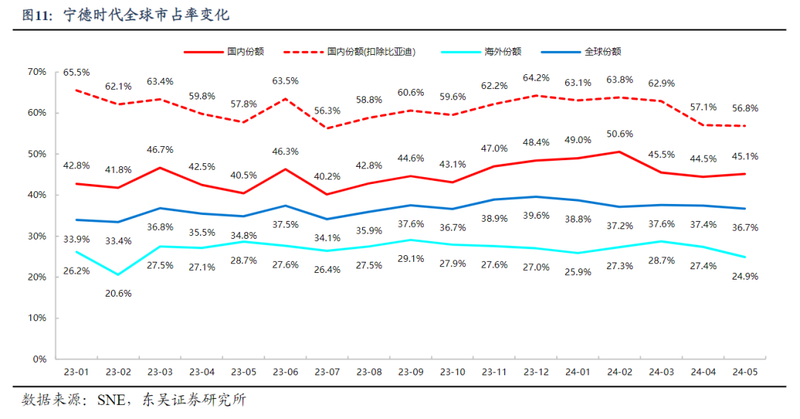

宁德时代的国内市占率在 2021 年高达 52.1%,而自 2022 年起,宁德时代的国内市占率首次跌破 50% 这一重要关口后,稳定在 40% 到 50% 左右。

(图源:东吴证券)

同时,今年上半年宁德时代产能利用率为 65.33%,而在 2021 年,这个数值高达95%。

产能利用率的下降,本质是 To B 两大趋势难以逆转:

上汽、广汽和吉利等多家汽车制造商已经明确表示,他们计划通过自主研发、自建工厂或通过合作伙伴关系进入动力电池领域,例如广汽 2022 年成立的因湃电池公司,现已掌握了电芯全栈自研自产的能力。

而竞争对手的存在也不容小觑,从 2021 年开始,中创新航、蜂巢能源等厂商陆续抢走宁德时代的不少订单。

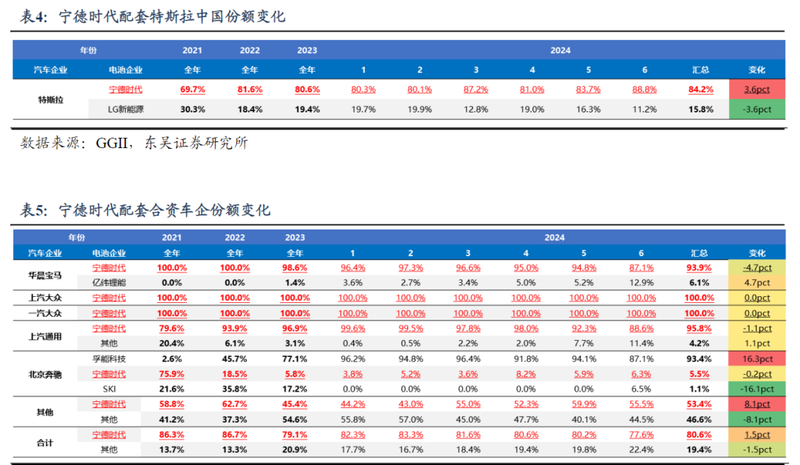

从具体数据来看,特斯拉中国正在逐步增加订单;合作的合资企业之中,北京奔驰自 2022 年起大幅减少了订单、华晨宝马等车企正缓慢减少宁德时代的占比,而上汽大众、一汽大众、上汽通用几乎 All in 宁德时代。

(图源:东吴证券)

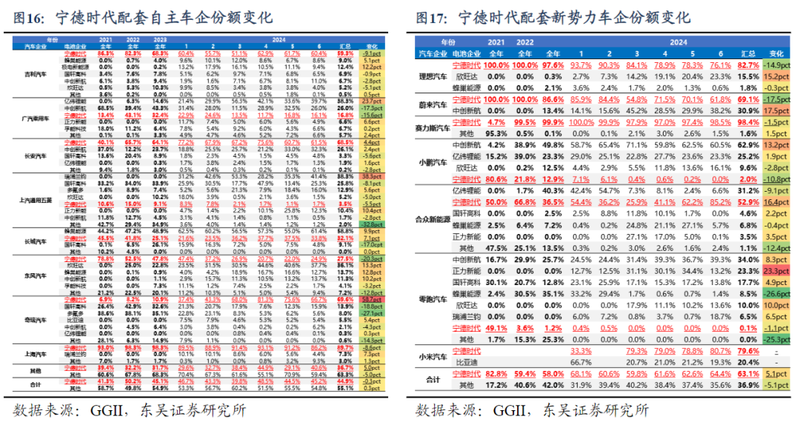

吉利汽车、长城汽车、东风汽车等自主企业正逐年把更多订单分给竞对,仅有奇瑞汽车每年都在下更多订单。

在新势力车企之中,车企的需求呈现出两种极端:赛力斯自 2022 年起 All in 宁德时代,小米也下了近 80%的订单;而蔚来理想自 2021 年 All in,但今年出现 10-30% 的下滑;小鹏则是以每年砍半的速度减少,到今年上半年仅有 2%;而零跑汽车从 2021 年的接近 50% 减少到今年上半年的 0.1%·····

(图源:东吴证券)

总的来说,2021-2023 年期间,在合资企业的电池供应中,宁德时代仍然强势,份额稳定在 80%上下,仅有些许下滑;在自主车企的订单获取上较为稳定,份额在 40-50% 之间摇摆。

而在新势力车企层面,虽然小米、赛力斯的订单涌入,但小鹏、零跑大步撤退,整体订单份额还是从 2021 年的 82.8% 下降至 2023 年的 58%。

已然决定自研的大厂、正在打生存战必须分散风险的新势力,是再好的产品也留不住的。

而剩余类型的车企,宁德时代仍有建立强关联性的空间。

例如一些营销能力较弱、中心地区线下门店较少的车企,便能够通过类似于宁德时代新能源生活广场的展台,获取更多露脸的机会。那么,如果宁德时代生活广场给消费者服务到位了,给车企带来了额外营收,车企续约意愿很大程度上会提高。

这其实是一件双赢的事情。

构建一个全新的商业正循环

成为第一,确实很难;但守住第一的位置,更是难上加难。

实际上,自在动力电池市场站稳第一名宝座之后,宁德时代一直在秉持着「多面开花、全面布局」的策略——从前的意思是,要布局全部有潜力的材料,任何提高电池性能的技术,以及高端、中低端细分市场。

而在现在的语境下,该策略的含义是:

我不仅要让车企知道我的产品好,还要让消费者知道,基于此达到「帮车企卖车-卖更多电池-车企下更多订单」的正向循环。

这背后的逻辑很简单:市场变了。

之前宁德时代的思路是默默把电池的一系列布局做好,车企就会买单;但随着车企自研、分散风险的动作,宁德时代亟需建立与车企间的「强关联」。如果消费者是因为选择宁德时代电池才选择这台车,车企无疑会提高自己的续约意愿。

好在,宁德时代一直是一个求变的企业——也因此,它也一直在新的行业趋势下寻求变革。

就如同当年的华为汽车业务一样,宁德时代也要积极走出 To B 供应商的舒适区,从幕后走到前台,走到 To C 的消费者面前,帮车企获得更多订单,从而自己获得更大的话语权,成为真正意义上的「宁王」。

无论如何,宁德时代所做的一切,都瞄准了一个目的:要卖更多的动力电池,持续稳固它在动力电池行业的王者地位。

当然,在动力电池市场之外,宁德时代还有在储能电池、人工智能、机器人等新业务方面的布局,并且储能业务已经构成了公司整体营收的全新增长曲线——但毫无疑问的是,宁德时代需要通过在技术研发、产品布局、市场营销等方面持续发力,才能稳住动力电池的基本盘。

这也是它在到达现有的巅峰地位之后,所不得不面临的挑战。

2024 年 9 月,宁德时代创始人曾毓群接受了挪威主权基金掌门人 Nicolai Tangen 采访。采访中,后者询问曾毓群:谁是你的竞争对手?

当时,面对这个问题,曾毓群并没有过多思索,他直截了当地回答说:宁德时代的竞争对手是我们自己,因为我们还有很多事情要做。

诚如所言——而显然,宁德时代也不会止步于当下。