文|涌流商业

在纽约法拉盛的海底捞,一份虾滑售价为13.99美元(101元),小酥肉11.99美元(87元)。这家餐厅正在大促销,6折的价格吸引了不少顾客,外卖生意红红火火。

在北京,这两道菜售价分别是68元和42元。

这是海底捞在北美的20家餐厅之一,大中华区之外,海底捞在13个国家经营着121家⾃营餐厅。

现在领导这些餐厅的是杨利娟。四个月前,她从管理1300多家餐厅的海底捞CEO位置,调任到仅有122家餐厅的特海国际。

11月25日晚间,杨利娟代表公司宣布2024年第三季度业绩,这也是她上任以来的第一个完整季度。

2024年第三季度,特海国际收入为1.986亿美元,较上年同期增⻓14.6%;经营利润0.15亿美元,经营利润率7.5%;税后净利润3,766万美元,同比终于扭亏(2023年同期为亏损140万美元),利润中包含约2590万美元的汇兑收益。

过去数年,特海国际多处于亏损状态,2020-2022年归母净利润分别为-0.54、-1.51、-0.41亿美元;2023年,公司曾短暂实现盈利,赚了0.26亿美元。

但在2024年上半年,特海国际再度由盈转亏,亏损465万美元。杨利娟主政的第三季度终于扭亏,每股摊薄盈利净额回正、为0.06美元,去年同期约为零。

在海底捞的27年里,杨丽娟从服务员、店经理升任COO、CEO,如今操盘海底捞海外扩张,目标不只是火锅和这120多家店。

浩浩荡荡出海去

2012年,海底捞在新加坡开设海外首店,随后接连进驻泰国、马来西亚、日本、美国、英国、澳大利亚等市场,在2022年将国际业务分拆为特海国际,于港交所上市。

2024年5月,特海国际在纳斯达克实现双重主要上市。

2020-2022年,由于经营环境不稳定,海外市场线下餐饮消费需求被限制,公司处于亏损状态。

2021年,特海国际翻台率一度下滑至2.1次/天。2022年,公司收入虽同比大幅增长84.3%至5.46亿美元,但仍亏损0.41亿美元。那一年,海外新市场开拓暂停,直到2023年上半年在迪拜开出中东地区首店。

近年,东南亚是海底捞海外的最大市场,年度拓店数量也是最多的;北美地区拓店节奏仅次东南亚,为第二大市场;东亚地区自2023年下半年以来翻台率显著提升。

2024年6月,海底捞宣布杨利娟辞任CEO,擅长运营的苟轶群接棒。人事变动背后,是海底捞有意加快海外扩张,国内市场则进入精细化运营阶段。

2024年上半年,大中华区海底捞平稳经营,门店数达到1343家,翻台率恢复到4.2次/天,同比增长了0.9次/天;同店销售增长15.3%;不过,客单价有所下滑,只有97.4元,同比降低了5.5元;净利润也同比下降。

海底捞正推行“红石榴计划”,鼓励孵化更多餐饮新品牌。海外市场亦同步,杨利娟上任近四个月,公司落地多品牌计划,培育面馆、清真火锅等新品类门店。

不止是火锅

11月25日晚间,杨利娟在电话会议上更新了特海国际改造进展:

“我们鼓励优秀国家经理参与到红石榴计划中,开烧烤、快餐或其他类型火锅店,都是鼓励去探索的。

创业确实是需要一个相对长的周期,而且要解决很多新的挑战和困难。目前我们的清真火锅、面馆都在持续打磨产品和单店模型,其中清真火锅接近于(盈亏)打平了,但产品服务还需要继续提升,目前还不算稳定。

美国面馆(2020年收购了Hao Noodle)经过我们的经营整改,已经扭亏为盈,但是相比北美其他成功的中式快餐或正餐,在环境产品和体验上还有不少进步空间。

新加坡面馆在原有基础上尝试结合快餐、办公团餐,目前在产品打磨中。

另外我们有计划做烤肉以及一些快餐,已经在做原型店的筹备。产品会对标市场上已经较为成熟的赛道,同时也会引入自动化设备,数字化运营手段来提升经营。

我们正在积极探索各个国家的餐饮项目,已经有一批优秀的国家经理开启了创新计划,覆盖包括了其他类型的火锅、烧烤,还有快餐等类别,由总部提供市场调研、产品研发、品牌营销、设计装修等资源的支持,以更好的赋能。”

特海国际新品类涉猎广泛,但门店数量增长不多。

截止11月25日,特海国际全年新开了9家门店,最新的一家是10月开业的柬埔寨首店;年内公司还关闭了一些表现不佳的门店。

杨利娟强调,公司要把资源集中在门店提升上;关于2025年开店的规划,公司已经储备了10多个项目,正在推进装修;还有一些现有市场的下沉加密项目,在推进选址和签约进程。从地区的分布来看,北美、东南亚、东亚、中东、欧洲都有新项目在推进。

不过,管理层坚持的一点是“不定具体开店数量目标,避免签约走偏。”

客单价高于国内

确保每一家餐厅都能赚到钱,比开许多家餐厅更重要。

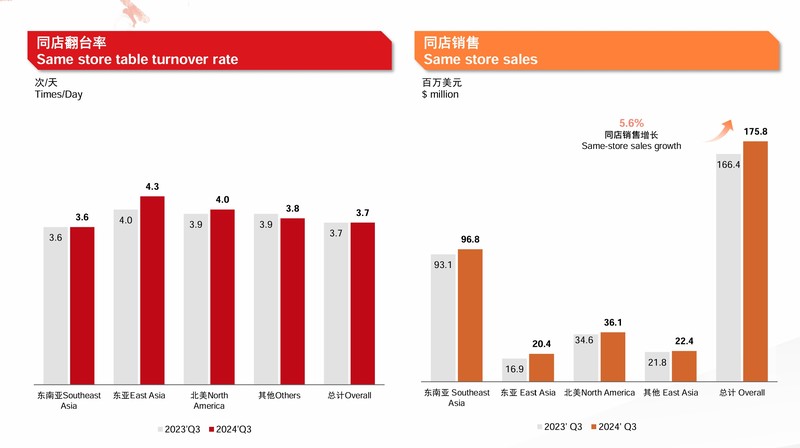

在2021年翻台率触底(2.1次/天)之后,2022年-2024年上半年,特海国际的餐厅逐渐恢复元气,翻台率分别回升至3.3次/天、3.5次/天、3.8次/天。

第三季度,公司总体翻台率保持在3.8次/天,比去年同期略高0.1次/天;平均客单价25.8美元(187元),同比提高了2.1美元。

相比之下,2024上半年,国内海底捞整体翻台率和客单价分别为4.2次/天、97.4元。2023年上半年时,国内海底捞客单价还在百元以上(102.9元)。现在,国内餐饮业多在调低价格、换取更高人气。

杨利娟到任之后,特海国际对菜品定价、营销活动进行了调整;加之汇率影响处于正向,客单价2.1美元的差额中有约0.2美元来自汇率变化;单餐厅日均收入为1.77万美元,比去年同期约提高了1600美元。

分地区来看,今年三季度表现最突出的是东亚地区,翻台率达到4.3次/天,比去年同期提升了0.4次/天,也超过了国内水平;单餐厅日均收入提高了36%,原因是韩国门店表现领先,日本休整了两家门店,东亚市场人均消费有所提升。

第三季度,海底捞北美门店翻台率为3.9次/天,与去年同期持平;人均消费为43.5美元(是东南亚海底捞的两倍多),每天营业收入4.15万美元。

北美客单价同比提高了2.3美元,原因是调整了营销活动,丰富了菜品。

目前,北美海底捞门店也售卖椰树椰汁、北冰洋、旺仔牛奶,定价均为1.79美元;牛油锅底、冬荫功锅底在10美元左右。近期,双人圣诞套餐优惠价118美元。

总体来看,2024年前三季度,特海国际经营利润率分别为6.6%、4.6%、7.5%,第四季度历来是餐饮旺季,预计利润率会维持在合理水平。管理层预测,2024年全年经营利润率会在“中个位数”水平。

对比2019-2021年-10%至-21%的门店经营利润率,如今的“中个位数”利润率已是进步,但仍不及管理层目标,他们希望餐厅层面经营利润率要达到10%-15%。而2025年,公司要推进新店开业、探索新项目,预计还会对经营利润率有所影响。

关于新店投资回报周期,管理层预测,东南亚市场合理水平在两年左右,欧美市场则需要3-4年;不同项目和选址、经营各异,回报期会有上下浮动。

重塑薪酬体系

杨利娟在2018年海底捞筹备上市时升任COO,她曾是海底捞推行“连住利益,锁住管理”制度(即师徒制和计件工资制)负责人,这造就了海底捞极具特色的服务文化。

疫情之后,海底捞陷入扩张危机,创始人张勇及杨利娟等又操盘“啄木鸟”和“硬骨头”计划,逐渐把海底捞拖出泥潭。

一些经验被用在特海国际。2023年,特海国际组织结构优化,一方面延续“低底薪+高分红”的薪酬结构,激励各层级管理人员关注门店经营效率,实现“连住利益、锁住管理”;另一方面,公司强调“客户满意度”和“餐厅经营效率”为关键绩效指标,调动人员积极性。

25日,杨利娟解释了她在如何重塑内部管理:

“我们在内部很清楚经营的责任主体是店经理,让店经理抓顾客、抓员工、抓经营思路、动作变得更加清晰和准确。

我们也保持低底薪高分红的结构,在三季度向上提升了国家经理的分红比例、优秀店经理尤其是A级店经理的分红比例;另外通过双管政策让优秀管理人员的激励更加显著。

当责任主体真正动起来以后,门店现场和经营效益都能得到提升,所以三季度的各项指标都得到了同比提升。

虽然仍然有不少管理细节需要继续改进,但总体能看到各层级都在进步。”

不同考核等级的店经理分红比例是多少,杨利娟没有明示,但透露A级店经理收入会是C级店经理的两倍,B级收入水平居中。

2017年,海底捞在新加坡自建了中央厨房,可以满足当地门店的仓储及食材加工生产需求。其他各国家则是通过小规模加工车间或仓库支持餐厅,管理层期望未来通过央厨提高产品标准化程度、毛利率;减少门店切配负担,降低用人和管理难度,让餐厅把工作重点放到顾客身上。