文|正解局

1921年,丹麦生理学家奥古斯特已经是诺贝尔奖获得者,但听说在大西洋的对岸,加拿大人发现了胰岛素,他仍然异常兴奋。

他的妻子玛丽是Ⅱ型糖尿病患者,但也是一位医生和生理学家,她意识到这件事情非同寻常,催促奥古斯特动身到加拿大去。

他把胰岛素生产技术从加拿大带到了丹麦,不仅治好了妻子的糖尿病,还在1923年实现了商业化,催生出一家超级公司——诺和诺德。

100多年后,诺和诺德又凭借创新药司美格鲁肽大杀四方,享受了巨大的经济回报,让全球产业界和投资界都羡慕不已。

很多人只看它表面的风光,但研发一款创新药有多难,可能是我们更需要了解的。

老气横秋的欧洲创投界,很多年没有出过这样生猛的增长现象了。

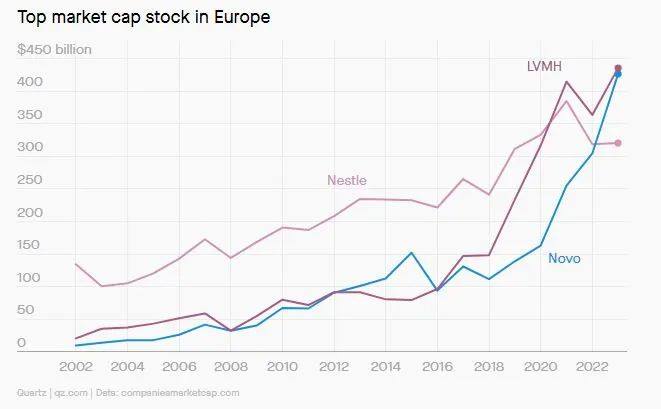

今年8月底,诺和诺德包括非上市股票在内的总市值约为4247亿美元,对比法国奢侈品巨头LVMH集团市值震荡至4201亿美元,诺和诺德现在是欧洲市值最高的公司。

这个规模甚至超过了丹麦的GDP(2023年丹麦GDP为4041.99亿美元),欧洲同领域的竞争对手罗氏(Roche Holding)和诺华(Novartis AG)更是被它远远甩在身后。

欧洲价值最高的三家公司

将诺和诺德托举到这个地位的,就是最近几年大火的控糖减肥药。

2017年12月,品牌名为Ozempic的司美格鲁肽注射剂在美国被批准供糖尿病患者使用。2021年6月,FDA又批准了减重版的Wegovy,用于成人长期体重管理,同一产品在次年1月也得到了欧盟批准。

刚过去才三年多,司美格鲁肽已经火得不像样子。

今年上半年,诺和诺德的主要业务板块“糖尿病和肥胖症护理”业务的销售额增长26%,达到181.6亿美元,几乎全凭司美格鲁肽产品拉动。

其中Ozempic增长了36%,口服版本的Rybelsus增长了31%。肥胖护理业务增长37%至36.23亿美元,其中Weqovy同比增长竟然高达74%。

司美格鲁肽产品狂揽129.6亿美元销售额,占到诺和诺德上半年总营业额的67%,差不多三分之二。

在美国,2022年Weqovy、Ozempic和类似肥胖药物的处方达到1300万张,是美国第48大最常用的处方药,其中Ozempic虽然只声明用于糖尿病治疗,但经常在标签外开具用于私下减肥,全世界都一样。

根据最新北欧展望报告显示,诺和诺德可能贡献今年丹麦经济增长的一半左右。

横扫全球的减肥药,竟是一名本科生搞出来的,还是位女性研究员,你能信吗?

1991年,年轻又充满理想主义的克努森,踏入了诺和诺德公司。

她以本科学历加入了一个名为GLP-1的项目组,对这个高深课题一无所知,也并非她主动的选择。

作为一线实验员,克努森一开始和许多年轻人一样,只能在项目组从事基础的生化实验。

可没曾想,到1996年GLP-1项目的研发陷入了僵局,而公司不愿再往这个无底洞里投入资源。在克努森休完产假回到公司后,竟发现曾经繁忙的实验室空空如也,项目组几乎被解散了。

公司对她说,最后可以再试一次,但最多一年,如果还搞不出稳定的GLP-1药物,整个项目就会关停。

这位年轻的女本科生被迫成了前沿项目的负责人。

这里提到的GLP-1(胰高糖素样肽-1)是一种肠促胰岛素,它能够通过增强胰岛素的分泌,以葡萄糖依赖性方式降低血糖水平。

但GLP-1在体内极短的半衰期(1.5-2分钟)让它的成药性成为了最大的问题,大量药企在追寻稳定GLP-1类似物的道路上败下阵来,克努森原来的团队同样如此。

克努森决定孤注一掷,在认真回顾了过去几个月团队的阶段进展后,把宝押在对GLP-1的修饰上,她设法给GLP-1添加脂肪酸来结合白蛋白,让GLP-1在体内的半衰期能够得到显著延长。

她和团队在经过无数次不懈的尝试后终于成功了,一款名为利拉鲁肽(Liraglutide)的药物诞生了。这款药物能够激发GLP-1受体,并在体内拥有着12个小时的半衰期。

2010年,美国FDA批准了利拉鲁肽用于2型糖尿病治疗,成为市场上销量最高的GLP-1药物。

2014年利拉鲁肽又成为首个用于治疗肥胖症的GLP-1药物。

这是具有里程碑意义的时刻,克努森坚信这条路线上有大文章可做,继续向前。

很快,他们又测试了一种半衰期可以达到165小时的化合物,法语中“Semaine”意思就是“星期”,司美格鲁肽(Semaglutide)诞生了。

研究结果表明,司美格鲁肽可以将食物摄入量减少多达35%,远超利拉鲁肽的15%的数值,减重效果更明显,效果更持久。

克努森成了诺和诺德的首席科学家,是名副其实的利拉鲁肽和司美格鲁肽开发的团队领头人。

这一切来之不易。

往前追溯,GLP-1生理机制的发现跟两种丑陋的动物有关。

第一个故事,关于丑陋的鮟鱇鱼。

1979年夏天,在美国科德角(Cape Cod)海岸附近,一艘深海拖网渔船正在寻找一种黏糊糊、样貌极其丑陋的生物——美国鮟鱇鱼。

当理查德·古德曼(Richard Goodman)赶过来时,已经有几只皮肤光滑的鮟鱇鱼被渔民捞上来,在排队等他了。

古德曼是麻省总医院乔尔·哈本纳(Joel Habener)实验室的博士后研究员。

这位戴眼镜的年轻医生用手术刀一点一点地把它们切开,从肠道周围的粘性组织中,取出数十个扁豆大小的肉块——谁也想不到,这些肉块竟成了未来百亿美元产业的源头。

他从鮟鱇鱼中收集DNA,使用当时最先进的DNA重组技术,再剪接到细菌中,而后在新来的隆德博士(P. Kay Lund)的帮助下,共同确认了胰高血糖素前体的基因序列。

1982年,他们发表了这项发现,胰高血糖素原基因实际上编码三种肽:胰高血糖素和两种新型肽。这两种新型肽后来被其他研究人员分离、鉴定和研究,就有了GLP-1和GLP-2。

后来,同在麻省总医院的莫伊索夫(Svetlana Mojsov)创造了一种肠促胰岛素抗体,并开发了追踪其存在的方法。

这一切创造性工作,就为各大药企在GLP-1药物上的开发奠定了理论基础。

第二个故事,关于毒蜥蜴。

1980年夏天,名叫劳夫曼的年轻胃肠病学家来到美国国立卫生研究院,渴望参加一个有趣的奖学金项目。

他有幸和约翰·皮萨诺(John Pisano)配对合作,而后者是一位有点古怪的生物化学家,以收集毒液而闻名于美国国立卫生研究院(NIH)——其中许多是他从当地业余动物学家那里获得的,收集到的塑料袋里装满了嗡嗡作响的大黄蜂和怪异的爬行动物们。

劳夫曼开启了他的毒液采集探险之旅,获得了大约20个最有趣的样本,包括毒蛇、眼镜蛇和Gila怪物。

Gila怪物是一种原产于美国西南部的大型黑蜥蜴,它的唾液中含有致命的毒液。

劳夫曼说:“我不知道里面会不会有什么内容,但听起来肯定很有趣。”

随后的几年,劳夫曼经历了资金匮乏、无人相助的窘境,好在遇到了约翰·英(John Eng),他们从Gila怪物中分离出了一种39个氨基酸的肽,命名为Exendin-4。

神奇的是,这种肽的形状几乎与GLP-1一模一样,但能保持活性的时间超过2个小时。他们隐隐觉得,一种控糖领域的重磅炸弹可能要诞生了。

没有机构资源和资金的支持,他们就自己印刷海报,在学术交流会上推广,希望能引起当时知名糖尿病药物制造商的兴趣。

但在当时,这个发现还是过于超前——包括礼来、百时美施贵宝、赛诺菲和诺和诺德都拒绝了他们。大厂直言:“把从致命蜥蜴嘴里搞出来的东西射向病人,这听起来太疯狂了!”

一晃好几年过去了,只有一家位于圣地亚哥的小型生物技术初创公司Amylin Pharmaceuticals同意合作,在1996年获得了约翰·英的“蜥蜴肽”许可,开发了一种合成版本艾塞那肽(Exenatide)——这成了世界上第一种GLP-1受体激动剂。

2002年9月,百年药企礼来(Eli Lilly)终于抛来了绣球,和Amylin展开联盟合作,2005年由FDA批准后推出第一款用于Ⅱ型糖尿病的此类药物Byetta,2009年时一年的销售额达到最高8亿美元。

在2011年解除与Amylin的合作伙伴关系后,Amylin拿回艾塞那肽所有权后,又和阿斯利康牵手成功。

而礼来继续推进研发,直到它推出完全独立路线的GIPR/GLP-1双靶点受体激动剂药物替尔泊肽(Tirzepatide),成了司美格鲁肽强有力的竞争对手。

替尔泊肽在2022年5月被FDA批准用于治疗糖尿病(糖尿病版本Mounjaro),在2023年11月被批准用于肥胖症(减重版Zepbound),这刺激礼来成了全球市值最高的医药企业(2024年8月最高超过9000亿美元)。

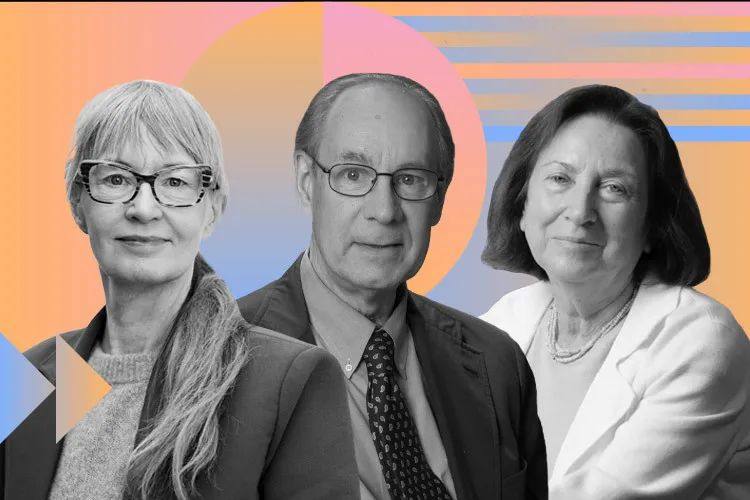

每年在美国颁发的拉斯克奖(The Lasker Awards)是医学科学界重量级大奖,有诺贝尔奖“风向标”之称。我国科学家屠呦呦就获得过2011年的拉斯克奖。

今年的9月19日,拉斯克奖中的临床医学研究奖颁给了三位科学家,正是表彰她们发现并开发了GLP-1药物,彻底改变了肥胖症的治疗方法。

这三位科学家,正是来自麻省总医院的哈本纳(下图中)、洛克菲勒大学的莫伊索夫(下图右)和诺和诺德的克努森(下图左)。

在司美格鲁肽已经取得巨大商业成就的今天,这份奖项就更像是对学术层面的“追授”。

一款新药的研发,无一例外都要经过这样几个步骤:基础研究、临床试验、工艺验证、上市注册和审评审批。

这个过程,动辄长达十几年甚至几十年,甚至也有上百年的课题还在持续研究、持续发现的。

反观我们,中国是医药生产大国,却不是创新强国。

当我们看到诺和诺德、礼来等这些跨国药企收获巨大的经济回报时,应该也能看到它背后是一条长达四十多年的典型创新药诞生之路。

首先是在早期的理论基础研究阶段,充满了意外性、偶然性和不确定性。

有谁能想到鮟鱇鱼和毒蜥蜴这两种日常极为少见的动物,竟能和四十年后一个百亿规模的医药产业结合起来?

这需要一大批充满兴趣、动力十足的科学家,对一件当时可能不那么清晰、回报不那么明确的事情,不断投入时间精力。

而往往每个人的视野都是有限的,不同前沿领域之间,不同机构、企业、临床院线等单位之间的互动交流就显得格外重要。

其次,新药研发是高风险、高收益的活动,没有耐心资本和资源的支持,再有热情的科学家也很难成功。

医药的创新研发,有巨大的失败风险和漫长的过程周期,过去业界也流传着“双十”的说法,意思是新药研发需要耗时十年,耗资十亿美金。

诺和诺德在2023年的研发支出高达450亿丹麦克朗(约65.11亿美元或465亿人民币),我国化学制药企业中排在第一位的复星医药,在2023年的总营收也才414亿。

欧美公司一方面通过风险投资的方式在内部持续投入资金自研,保持高水位的在研管线数量,博取成功几率。

比如,礼来在2023年财报中披露,他们手中有大约50种新药候选药物处于临床开发或监管审查阶段,还有大量项目处于发现阶段。

另一方面,大厂也不断使用“钞能力”,把市面上刚刚露头的创新公司和创新产品收入麾下,再通过自己强大的政策和渠道资源,快速实现上市变现。

比如瑞士医药巨头罗氏为了进入GLP-1药物市场,以27亿美元的先期价格收购了未上市的美国减肥药开发商Carmot Therapeutics,已经在今年1月份完成了交易,拿到了一款GLP-1受体激动剂和两款双靶点GLP-1/GIP受体激动剂的未来预期。

再者,植物生长需要空气、水和土壤,创新药培育也需要社会层面的环境土壤。

绝大多数的创新药都以美国为最大的市场,我们不难想到这是为什么。

不只是因为美国经济更发达、消费能力强,根据世界银行和美国国家卫生统计中心(NCHS)的数据,2021年美国医疗支出占GDP的比例为18.3%,这是全球最高的比例之一。

而美国的医疗支出主要集中在私人保险、政府医疗计划(如Medicare和Medicaid)以及高水平的医疗服务。

相比之下,中国医疗支出占GDP的比例为6.6%。

我们暂且不对这个数字做价值评价,但客观上,美国庞大的医疗支出确实养活了一大批医药企业。

2023年8月,《医药工业高质量发展行动计划(2023-2025年)》出台,指出要着眼医药研发创新难度大、周期长、投入高的特点,给予全链条支持,鼓励和引导龙头医药企业发展壮大,提高产业集中度和市场竞争力。

这几年,我们看到了一些令人乐观的现象,就是国内的药企在药审改革和集采后,加大了在研发方面的投入,资金、人才数量都在爬升,一些成果也开始显现。

一些新药已经成功上市,更多的新药也在研发管线中进入临床试验阶段。

2019年11月百济神州自主研发的BTK抑制剂泽布替尼,通过美国FDA批准上市,成为我国制药史上,第一款完全由本土自主研发、并在FDA获准上市的抗癌新药。

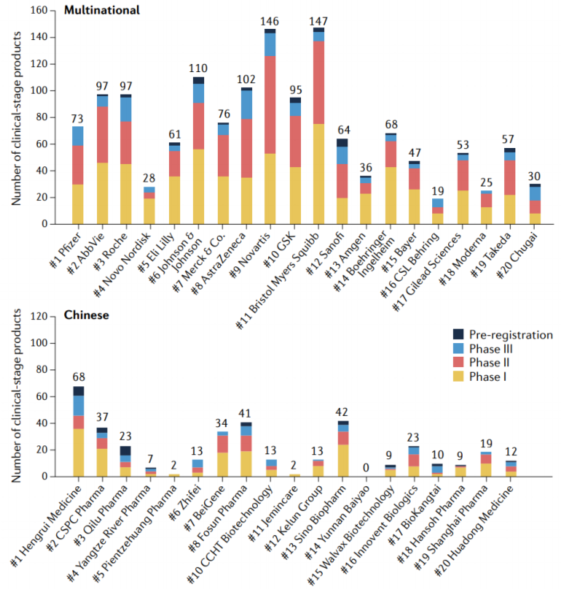

中国药企与跨国药企在研临床数据统计(截至2021.11)

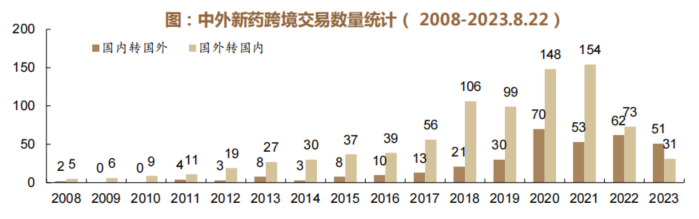

2008-2021年我国创新药交易项目多以license-in(协议进口)为主。

这几年虽然经历了一段沉寂,但随着国内政策扶持与中国创新药企的持续高强度研发投入,中国创新药产品开始得到国际认可,2023年,中国新药license-out数量首次超过license-in。

2022年至2023H1,中国创新药出海金额超过10亿美元的大宗BD交易一共诞生了16笔,海外授权合作成为中国药企国际化的重要途径,中国license-out(授权出海)也渐入佳境。

我国本土创新药企也从“孤帆远航”到“百舸争流”,正以“集团军”的方式昂首挺胸地驶往全球化“深海”。

中国对全球医药研发的贡献率在2018年上升至4%—8%,跨入第二梯队,成为全球医药研发版图上的新力军。

在医药产业里,跟成功相关的要素有很多,常常有顶级生物医药专家的努力,他们往往发于好奇又恒于探索;有医药巨头对原研创新的执着,他们相信高投入高回报的逻辑;更有普通用户需求被满足后,便投以巨大热情,愿意用真金白银来表达认可的真相。

一个厚积薄发的产业,背后常常都有这样的一幅磅礴的画卷。

创新从来就不是一件容易事,对于中国生物医药领域来说,一个新时代正在加速到来。