文|新立场

11 月 13 日,腾讯发布其 2024 第三季度财报,总收入 1672 亿元,同比增长 8%;Non-IFRS 经营利润 613 亿元,同比增长 19% ,已连续八个季度利润增长超收入增长。

从收入结构看,腾讯游戏继续充当主要收入和利润增长动力,而相关板块增值服务收入占比已经连续三个季度持续稳定在 49%。去年全年这一板块收入占比为 49%,今年有望维持或降低占比进一步走向财务健康化。

此次财报,原本的“网络广告”板块更名为“营销服务”,视频号、小程序及微信搜一搜广告库存需求强劲,带动该板块业务收入同比增长 17% 至 300 亿元,收入占比同比增长两个百分点。

金融科技及企业服务业务收入同比增长 2% 至人民币 531 亿元,其中理财服务收入因用户规模扩大及客户资产保有量增长而同比增长,而支付服务收入则有所下降。

作为腾讯业务表现的晴雨表,腾讯支付服务的收入在近一两年的变化耐人寻味,微信支付也在通过寻求外部增量渠道(如淘宝)来寻找新的增长点。

另一方面,众所周知腾讯的视频号业务有望成为下一个增长引擎,其中视频号电商更为关键。然而曾经被视为视频号电商的优势之一微信支付,如今接入外部电商平台,似乎跟视频号电商的发展方向走上了不同的路。

01、腾讯“晴雨表”,微信支付走出去的一年

今年前三个季度腾讯的金融科技及企业服务业务增速都在放缓。

今年 Q1 该板块同比增长 7%,其中金融科技服务收入增长为个位数百分比,主要由于线下消费支出增长放缓及提现收入减少。其他细分板块增长较为强劲。

到了 Q2 同比增长 4% ,其中金融科技服务收入增速仍然是个位数百分比,商业支付收入增速进一步放缓,同时由于风险管控措施的提升使得消费贷款服务收入下降,而理财服务收入录得双位数百分比增长。

Q3 该板块收入同比增长 2% 至人民币 531 亿元。金融科技服务收入同比基本保持稳定,其中理财服务收入因用户规模扩大及客户资产保有量增长而同比增长,而支付服务收入有所下降。

从 Q1 到 Q3 ,该板块只有支付服务持续表现相似。

原因之一,能在理财及消费贷款板块中找到答案:Q2 理财服务收入录得双位数百分比增长,Q3 理财服务收入因用户规模扩大及客户资产保有量增长而同比增长;Q2 开始消费贷款的风险管控措施提升。用户资产保有量增长的同时消费贷款意愿下降,消费支出所得服务收益自然下降。

另一方面,微信商业支付主要依托于微信内的商业生态,其中包括生活服务,线下零售,以及线上零售等。但目前看来被寄予厚望的新增长点“线上零售”还未发挥更大作用。此次财报中显示,微信小程序交易额超 2 万亿元,同比增长十几个百分点,主要得益于线下服务,如点餐、电动车充电及医疗服务等应用场景中有更好的覆盖与更优的解决方案。

在整体趋势不变的情况下,腾讯就商业支付板块另寻他法,将微信支付接入到淘宝平台是方式之一。

今年 2 月就已传出过微信支付接入淘宝的消息,到了 9 月底,淘宝则正式宣布接入微信支付。

据知情人士透露,早在 2021 年,淘宝曾主动向腾讯提出接入微信支付的请求,却遭到了拒绝。但不管是从消息透露还是从淘宝近几年的发展来看,淘宝可能早已有意愿接入微信。而直到今年 Q3 季度这件事才正式落地,目前看来可能跟上述腾讯在支付服务板块的收入增长状况有关。

现在国内两大电子支付平台氛围微妙。其背后的两大生活服务生态,支付宝和微信对于自身未来增长点的评估大方向是一致的,都是外部新消费渠道增量,叠加内部生态盘活。

支付宝如火如荼地做起了 AI ,推出 AI 生活服务平台支小宝,用户可以通过语音让智能助手调用支付宝内的生活服务,本质上是想把支付宝生态换个方式串联;而在此前淘宝宣布接入微信支付的同期,京东时隔多年又与支付宝重新握手。

微信支付除了从淘宝这样的其他平台找增量,也在尝试从自身生活服务生态找增量,只不过是用视频号电商的方式。

除此之外,二者也都在进一步发展支付技术。此前微信支付尝试过的刷掌支付 11 月上旬落地新加坡;支付宝下半年也推出了“碰一碰”支付并正在处于大面积地推阶段。但物理上更新支付方式无异于存量博弈,对于二者的增量支点仍需观察。

研判支付宝和微信的商业生态,两方下一个增长差异点来到了“做 AI,还是做电商”这样的选择中。

02、微信新增长引擎,小店向内拓宽的一年

众所周知,腾讯的视频号业务有望成为下一个增长引擎,视频号带来的增益横跨微信三大收入板块。视频号直播(推测主要是打赏)与游戏同属于增值服务板块,视频号广告与微信搜一搜属于营销服务板块,视频号电商相关的商家服务费用以及支付手续费属于金融科技企服板块。

正如开头所说,今年腾讯前三个季度增值服务板块收入占比都稳定在了 49% 。视频号涉及的业务中,视频号电商的发展又主要会影响另外两个板块。腾讯收入结构进一步健康化的重点,就是视频号电商。

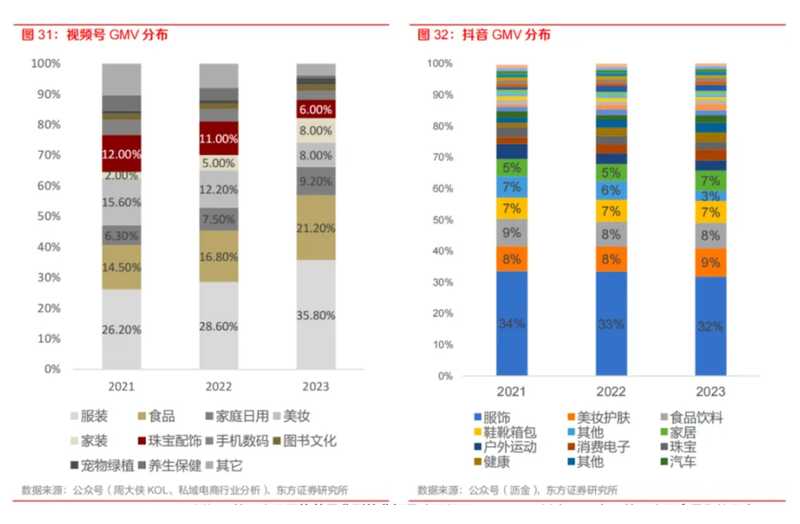

这一季度视频号营销服务收入同比增长超过 60%,主要来源于财报所说的“微信系统性加强了交易能力,广告主越来越多地利用微信营销工具来提高内容曝光率并推动销售转化”。根据研究数据显示,视频号 2023 全年 GMV 分布主要集中在线上零售业务。简而言之,视频号在营销服务板块的收入增长,主要来源于微信进一步打磨私域电商的配套设施。

此前 Q2 季度时,企业服务业务收入实现十几个点的增长率,也受益于视频号商家技术服务费的增长。

而在微信整体简洁的产品设计语境下,视频号电商的本质是官方打磨 To C 产品,第三方做 To B 层面标准化较低的商家服务。

从 C 端用户层面,作为视频号电商最终承接转化的关键功能模块,视频号小店目前已经改名为微信小店,并在此次财报中同步更新提及。这意味着视频号电商在微信内的战略高度再次提升。

在商家服务层面,微信前有小程序电商、企业微信,现有视频号电商,微信积累的第三方服务生态可以继续发挥作用。

微信小店的推出也进一步简化商家入驻流程,降低入驻门槛及保证金,并支持店铺及商品信息在搜一搜,公众号体系、视频号体系、小程序体系等多个微信场景内流转,继续向内拓宽版图。

不过,得到更多资源总是伴随着代价。在视频号电商落地之初,微信支付被视为视频号电商的最大优势之一。但在微信小店改名之后的一个月,微信支付正式接入淘宝,微信支付带给微信电商体系的优势能量级必然会减少。

暂且不论这两件事对于腾讯而言哪个决策更早,从腾讯财务视角看来,淘宝只能够给微信支付本身带来增量,但微信支付增量带给腾讯整体的收入增量却十分有限,自然不及下一个增长引擎视频号电商对于微信整个服务生态全方位的影响。

微信支付是腾讯的,而微信小店是微信的。微信支付和微信小店,一个是腾讯财务晴雨表,一个反映出腾讯下一个增长引擎的动力,显然现在走上了不同路。

除非微信支付还能从淘宝获得除了支付服务收入增量以外的东西。

03、写在最后

从整个电商发展进程的视角来看,视频号电商诞生的时机有些微妙。

此前淘宝诞生之初的那个年代,淘宝,菜鸟,支付宝皆属于阿里系,内部交易服务闭环,互为优势。现在随着阿里本身的发展,这些闭环也走向开放。到了今年,整个互联网行业更有互联互通的趋势,微信支付接入淘宝,京东支付宝重新握手,视频号电商接下来的发展大环境便是如此。

此时再回头看马化腾在腾讯周年庆上发表的文章《关于Debug的一些方法和思考》,“中庸的产品也能有市场的时代过去了,未来最终决定成败的是能不能提供最好的产品和服务。”整篇文章处处没提视频号电商,但却有视频号电商的影子。

如此看来,如果减少了微信支付带给视频号电商的优势,那么打磨产品,做服务,Debug,对于视频号电商来说确实是最重要的。