文|思辨财经

在特殊的外部环境下,市场和舆论对淘天普遍有一种“担心”情绪(也包括我本人):

1)当前处在一个内需非常不振的宏观环境内,这对于零售业是天然不友好的;

2)经过多年经营,以淘天为代表的电商平台在挖掘消费潜力方面很是下了一番功夫,尚不知其未来能否持续发挥效应。

基于上述考量,我们预判今年淘天整体上将会比较平庸,甚至认为今年的双十一也不会如往年那般掀起购物狂潮,舆论和社交中持类似观点的不在少数。

尽管上述观点非常自洽,但现实却走出了反方向,双十一结束之后,众多机构都给出了乐观评判,如招商证券认为“大盘增势趋稳”,易观智库则以“理性回归、政策推动,大促更显活力”为题发布报告,对购物节予以极高评价,2024年 Q3淘天客户管理收入同比增长2%,上个季度该数字为1%,今年淘天走出了量价齐升的局面。天猫自己也公布双十一的GMV“强劲增长”,月度交易用户(MAC)历史新高,破亿品牌数达到589个,是近年双十一最多的,去年只有402个。

那么到底我最初的能自洽的逻辑错在哪里呢?反思之后撰写本文:

其一,近期淘天在供需两端进行了力度非常之大的改革,通过互联网的“拆墙”行为提高用户总需求,转换平台经营机制提高商家参与积极性,强化商品供给;

其二,以刺激冲动需求收获GMV的达人直播电商舆论风波不断,此前疯传的”大主播决定低价,天天都是购物节”的论断被证伪,市场对货架电商寄予新的期望。

双十一看淘天:用户更多,商家更赚

此前我们曾经复盘过双十一之所以如此成功的秘诀:

流量的供给:淘天最初以一家之力打造了全社会参与的购物节,在此期间激发用户的参与度和热情,流量如洪水般涌入商家,极大降低后者的经营成本且提高规模效应,这是双十一价格优惠的前提条件,其后众多平台集中参与,表面上是竞争但背后则是共同提高了行业整体的用户动员能力;

商家的供给:用户涌入平台,平台必须要提供足够多的品牌,商品与用户需求要相匹配,双十一本质上是要满足海量用户的各种个性化需求,这就要求商家能够提供足够多的SKU,尤其是品牌类商家的供给,否则激活的需求不能被满足,购物节是无法长期持续的。

在上述框架下,“互联网人口红利消失”论就成了横亘在所有电商企业面前的难题:行业若要持续进行,首先就要解决流量增长难题。

今年双十一之前,我国互联网行业进行了一次全面转轨:由竞争全面转向竞合,在竞争中保持合作。淘天支付方式多样化打响了行业变革第一枪,彼时我们就曾判断此次“拆墙”淘天可以打开用户增长的天花板。

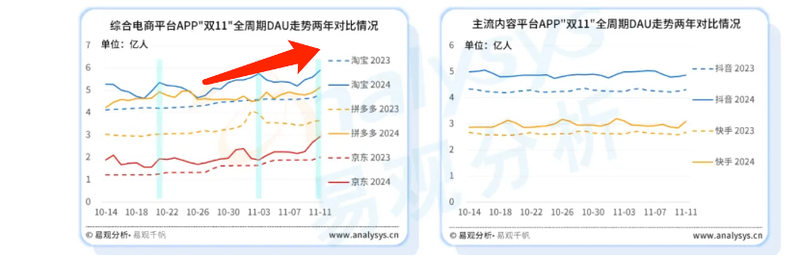

易观咨询的报告中我们也得到了验证。

在10月21日双十一大促开启之后,手淘DAU便得到了明显的跃升,且大幅拉开了与拼多多差距,对比之下短视频平台在购物节期间则未有明显的起伏,新增流量对淘天的加持显而易见。

商家供给方面情况则要复杂一些。

此前受行业竞争等因素影响,平台间竞争趋向于价格主导,即平台流量匹配“价低者得”,进而打造平台超性价比“人设”来获得用户。该模式在一段时间内几乎成为行业竞争必备,价格战一度成为最热门词汇。

低价并不是原罪,特殊时期也可以快速为商家解决库存难题,让商家在规模效应中获得相应利润,但如果行业规则完全以低价为主,商家就会有“窒息感”,今年双十一之前野村国际就曾发布报告,认为行业“低价竞争或边际弱化”。

今年开始主流平台纷纷放弃价格战,转以追求商家,平台,用户三方可共赢的局面,即:商家要利润,平台要规模,用户要体验。

今年下半年以来,平台便开始密集出台保障商家利益的政策,以淘天为例,自今年9月起分别出台了:

1) 费用减免: 2024 年 9 月淘宝直播宣布将对所有淘宝直播商家免收“直播技术服务费”1 年

2)流量扶持:平台投入百亿购买流量,且推出“全站推广”等新工具,盘活流量,协助商家实现增长(这是2024年Q3淘天客户管理收入改善的重要原因);

3)AI 工具提升运营效率:2024 年 10 月,全面升级商家 AI 产 品“生意管家”并面向所有淘宝天猫商家上线;

4)优化“仅退款”、“退换货”等多项策略。

在新的平台治理框架下,商家,平台以及用户三方利益关系进行了一次, 实现“用户体验提升-平台流量增长-商户回流及投放意愿变强-进一步巩固用户心智-双边繁荣推高GMV 规模”的新模式。

在新的模式中价格不再是平台运营的唯一指标,商家获得感得到强化,参与大促的积极性提高,进而提高SKU的总供给,以此实现正向循环。

同时也对商家提出了新的要求”创新,品牌和服务“,可以将商家从繁杂的价格战中解脱出来。

本部分我们反思了误判双十一的主要原因:若以动态眼光看待行业,确实面临着流量瓶颈,商家意愿降低等诸多挑战,但却忽略了对于平台治理调整带来的正向价值,而后者恰是今年双十一再创新高的必要条件。

货架电商触底反弹

大促结束之后,“双十一终究归于寻常”等上热搜,有观点也表示直播电商在一定程度上消解了双十一和货架电商,这就让我们不得不正视一个新的话题:货架未来究竟去网何方?假如低价购物常态化,双十一是否还有必要继续存在?

我们首先来讨论电商低价的常态化问题。

在直播电商兴起之后,直播间里歇斯底里的“史上最低价”便充斥着整个互联网,有“专家”分析:头部主播动辄过亿的销售量,已经具有足够强大的议价能力,也就是大家所说的大主播掌握商品定价能力,必然会削弱平台在零售业中的权重。

该论点与我们开篇误判那般,逻辑都可自洽,但在现实中却常有BUG。

三只羊网络堪称是业内绝对的头部主播,也具备足够强大的定价能力,合肥几乎成了新的电商之都。

但为何三只羊会倒在小小的月饼风波中呢?经过多轮复盘之后,我们总结为:

1)三只羊起初是依靠兴趣做成头部主播,但其后在追逐暴利中迷失自己,对商家要以高佣金和坑位费,也就是商家的让利并没有回馈给消费者,而是肥了主播;

2)白牌以低成本杀入直播间,可以支付高佣金和坑位费,此时头部品牌商家却因为高昂的固定成本被迫退出直播间,美诚月饼正式取代美心月饼;

3)白牌的品质难以保障,一旦暴雷便万劫不复。

无独有偶,东北雨姐的木薯粉条同样证明白牌是缺乏自律大主播的最爱,成为购物体验重灾区。

也就是说,在现有直播电商模式中,常态化低价确实会存在,但高昂的坑位费和佣金,让行业进行了一次“逆向淘汰”,大主播偏爱利润丰厚的白牌或贴牌商品。

我们无意于批评苛或责大主播们,只是认为若要实现双十一这般全品类全品牌的低价折扣,其背后是需要平台治理的完善,大主播的自律,以及用户行为的理性等等(货找人很容易造成冲动消费,清醒后的高退货率又提高了商家负担),短期内仍然是有很大完善空间的。

既然商家的利益(尤其是头部品牌)短期内无法在商业模式中被保障,那么前文中我们所述的双十一共赢机制就有继续存在的必要性,结合前文所谈的行业中的乱象,我们认为行业的新方向当属:

其一,直播电商兴起于特殊时期内零售市场受到严重冲击之时,彼时供大于求的行业局面刺激 “货找人”这一电商模式的发展,随着宏观经济的调整,扩大内需越发成为政策发力点,供求关系会逐渐得到调整,届时“人找货”的货架电商将得到放大;

其二,“货找人”以内容电商为主,走量为主,利润和长尾效应相对薄弱,而“人找货”模式中用户的目的性更为直接,消费习惯更为理性和成熟,商家的品牌价值在后者是可以得到逐渐强化的,两大模式没有谁替代谁,相反未来模式很可能是互相融合的,你中有我,我中有你,这也是近期行业的主要发展方向;

其三,在一个自洽且可证实的商业环境中,商家既要能赚得利润,也要有品牌的升级的机会和空间,平台未来要孵化出伟大品牌,而不是仅仅体现在“价格力”。

考虑到全站推在8月下旬才开始普及应用,其效能尚未完全反馈在本季度财报中,因此我们不妨将期望后期至下个财报,2024年Q4有双十一和全站推双重有利因素保障,淘天上述优势将会直接在财报中体现。