作者| 娱乐独角兽 Mia

广告招商的现状:上半年有多热,下半年就有多冷。

上半年,《繁花》《与凤行》《庆余年2》《玫瑰的故事》等爆款大剧刷新了热度数据,也吸引了一次次现象级的品牌合作。击壤科技数据显示,2024年上半年,剧综市场节目数量同比下降,综艺减少13.7%,剧集减少12.3%,但综艺招商客户数上涨17.5%,剧集招商客户数上涨57.3%。

暑期档的剧集大盘有高开低走趋势,行至Q4第一个月,更显爆款缺失,在观众对古偶“换乘恋爱”的抱怨声中,渐渐有了“古偶灾年”的声音。广告招商也因此不容乐观,放眼望去一片“裸播”。小四归来的《大梦归离》开局5广,11月1日“两大95花对决”的《珠帘玉幕》《永夜星河》,能否扭转局势?

剧集裸播增多,Q4能否反弹?

CTR发布的《2024中国广告主营销趋势调查报告》显示,75%的广告主计划不增加广告预算,投入维稳不盲目扩张。CTR媒介智讯的广告数据显示,2024年1-7月广告市场同比增长2.8%,增速放缓,健康、快乐治愈、品质提升等内心需求成为营销角度。

降本增效压力下,“品效”比重被重新衡量,部分广告主对效果广告的费用投入占比有明显的提升,品牌广告预算则有相应的缩减。“五步一广”甚至“满广”,通常属于大IP、有顶流加盟的剧、或是已有粉丝基础的剧N代。

折射在剧集招商层面,则是最近这批“待爆生”“待爆花”主演的古偶剧,招商能力相对不高。药企成为了这波金主的主力。据豆瓣 @来看月 统计,《春花焰》从第5集到第15集裸播,当前仅剩卫龙一个广告主。《七夜雪》16集到32集裸播,前期共有感冒灵、英氏、小葵花三个品牌投放。

在这批古偶剧中相对热度较好的《锦绣安宁》双平台拼播,1-19 集,在腾讯视频共有 3 家品牌投放,而芒果TV前 14 集裸播,15-24集有龙牡壮骨颗粒投放。25-29集、34-36集,双平台裸播。

其他类型也不容乐观,现偶剧《舍不得星星》11-14集、20-22集裸播,谍战悬疑剧《暗夜与黎明》13集至38集裸播。港剧《黑色月光》11-15 集、18-21集裸播。

金主们“用脚投票”,是市场热度最灵敏和直接的温度计。当下剧集广告招商遇冷,与剧集市场遇冷息息相关。

今年上半年,“大剧冠名”等玩法增多,广告大户乳制品行业领衔,如纯甄酸奶冠名了爱奇艺的《南来北往》、腾讯视频的《繁花》《庆余年2》《与凤行》,伊利金典冠名了《玫瑰的故事》,蒙牛草莓牛奶冠名了《在暴雪时分》。

这无疑对剧集释放出一个正面信号:过往的“总冠名”通常属于头部综艺或晚会,“大剧冠名”有效保障和丰富了剧集的商业化收入,同时品牌也能进行更深度全面的IP联动运营动作,挖掘长尾势能。

而总冠权益也更加倾向于“与IP深度融合联动”,不再仅仅是短暂的露出,而是更强调组合拳,力图以大剧热度、角色好感度赋能品牌。此前娱乐独角兽与广告从业者交流,对方表示:“现在品牌主都不乐意绑定艺人了,翻车风险太大,更愿意给短期title,跟热门剧综的艺人短期合作是长期趋势。”

如天猫冠名了优酷《墨雨云间》,暑期档联动618大促,官宣王星越“天猫618惊喜大使”,将“猫天天”与肃国公的“小狸猫”强绑定;此外还与总冠天猫联合出品番外剧《接招吧!前夫哥》,并上线“墨雨云间”首个IP专属天猫会场。

由于综艺播出周期长至数月,剧集播出周期更短,综艺招商需绑定整季,剧集招商则往往呈现出更灵活机动,打法集中化的特点,比如开播加入、中途跑路。市场热度不高的情况下,“大剧冠名”消失了一段时间。

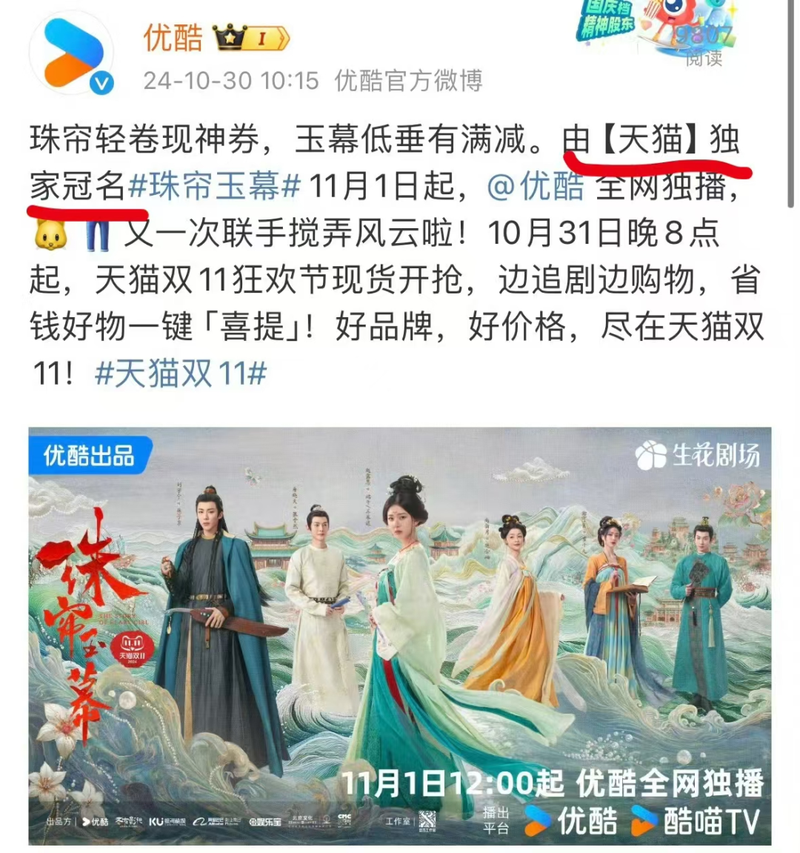

直到11月1日, “经商101”之一、优酷的古偶剧《珠帘玉幕》上线,再现天猫总冠名。同为阿里系,天猫和优酷的自家联动顺理成章,这一次明显瞄准了双十一大促节点。是否能够复制上一次精准押中黑马剧的剧情,有待观望。

品牌商们去哪儿了?有一部分流向了综艺。下半年的乳制品大佬们有“暂时离开剧集,投身综艺”的势头,蒙牛酸酸乳品牌冠名了芒果《时光音乐会4》,主打超女重聚情怀牌,纯甄则冠名了腾讯综艺《现在就出发2》。开局投放了《春花焰》的慢严舒柠,仍为《下一战歌手》的“专业咽喉守护官”。

另外,近来银发短剧搅动全网热度,微短剧也在争夺着部分预算。据CTR统计,45%的广告主通过微短剧进行过品牌营销活动。品牌定制剧、短剧评论区跳转购买、跳转直播间等玩法,更接近于效果广告,直接地实现销量的后链路转化。

近期的2024横店影视文化产业发展大会上,从业者也谈到了微短剧对长剧的冲击,提到70%播出的剧都是严重亏损的,爱奇艺CEO龚宇认为:“全行业都应该做微短剧,而不是把它当成洪水猛兽……让它升级,让它更精致,让它更符合大众的价值观和审美。”

在品牌招商领域看待“长短之争”,长视频平台下场做短剧,一方面可以学习短剧短平快、成本低有性价比、数据直观等优势,另一方面则应巩固长剧在心智种草、挖掘长尾方面的优势。

综N代率先安全:《再见爱人4》或将迎“追投”

受大环境影响,综艺市场招商状况总体仍然是冷的。云合数据显示,第三季度芒果上新综艺达到31部,位居长视频平台之首,全网综艺有效播放25亿,同比上涨22%。但根据10月25日发布的财报,芒果超媒第三季度的营业收入和利润反而出现了下滑。

品牌对于综艺投放的态度明确:求稳至上,偏好风险相对较低、流量有保障的头部综N代,出于合作惯性和形象定位策略,也往往会复投同一档节目或相似类型的节目。

而无论热度和口碑如何,除了个别情况,如大换血后招商变差的《密室大逃脱6》,综N代通常能够保证稳定的招商基本盘,率先拿到“安全卡”。

例如近期以“花学”“彤学”,以及正在“被审判”的荣梓杉而出圈的《花儿与少年 6》,制霸热搜榜,共收获 7 家品牌投放,与往季相比招商情况基本保持稳定。总冠名德芙,合作伙伴美汁源科罗娜等均为快消品行业。但《花少6》目前热度虽然走高,口碑却也一路崩塌,与高至豆瓣9分+的上一季相反,梦回第二季,可能会产生一定的负面风险。

基本盘有限,受众消费能力一般的小众垂类赛道,通常只有影响力较大的能够保住总冠,如《心动的信号7》《我们恋爱吧6》成为今年为数不多的拥有总冠名的恋综。

腾讯视频的《半熟恋人3》、《势均力敌的我们》,爱奇艺的《喜欢你我也是》,优酷的《怦然心动20岁4》均未有冠名。对比2022年13档恋综9档有冠名的盛况,可谓冷暖立判。即使是头部也有所下滑,根据洞见数据研究院的统计,《心动的信号》的品牌赞助数量分别为 5个、8个、6个,本季仅有3个。

在这样的环境下,打造新综艺显然是冒险之举。推综《魔方新世界》首期“裸播”上线,后面才招到劲仔的冠名,《忙忙碌碌寻宝藏》此前也遭遇了“裸播”质疑。

“笑果分家鹅桃”的两档脱口秀节目情况则有所不同,即便看似是新综,但实际上也有过去几季《脱口秀大会》攒下的粉丝基础,选手也全是熟面孔。在过去的几个月,《脱友》《喜单》产出了大量热搜话题,总决赛各自刷屏,在这个不景气的年头,招商情况相比同行也算得上可喜。

《脱口秀和Ta的朋友们》拿下了6家品牌的赞助,海天蚝油为总冠名商,《喜剧之王·单口季》拿下了4家品牌的赞助,京都念慈庵为总冠名商,两边的冠名商都曾是脱口秀节目的资深客户,两者的受众画像均为“一二线城市年轻人”,从数量上来看前者略胜一筹。

拿到招商逆袭剧本的也不是没有,那便是《再见爱人4》。不同于豆瓣评分高达8.9分、主打质感、回味悠长的第一季,逐渐走向“老娘舅”式全民吐槽窒息感的《再见爱人4》,大概率将会成为史上最出圈的一季,焦点话题从爹王、杨学延展至麦麦“妈味”、留几手败光媳妇嫁妆等,当前关于节目嘉宾家庭金钱关系、情感控制的各种讨论,席卷了整个微博、小红书、抖音。

《再见爱人4》最初只有总冠名商中免日上,以及“特别鸣谢”果子熟了,品牌用户呈现出“女性向”特点,与情感观察类综艺受众符合,第二期播出便出现了追加“联合冠名”的修正药业,参考上半年综艺爆款《歌手2024》获得24个品牌追投的案例,《再见爱人4》很有可能获得更多品牌追投,成为又一“高开疯走”案例。

竞争更激烈了,金主更谨慎了,闻热度而动,未来,争夺品牌主预算将会变成一件更难的事情。Q4剩下的两个月会好起来吗?