作者| 砺石商业评论 张丹

一个野心勃勃的小公司,如何在10年间成长为美国前五大制药公司?

威朗就是答案。

2008年,麦肯锡咨询公司的皮尔森成为加拿大威朗制药公司CEO时,公司市值只有20亿美元。2015年8月,其市值直接翻了45倍,达900亿美元。

“研发是可以被低价收购的,绝大多数的员工是可以被裁掉的,公司的在研产品线就是其他制药企业”,皮尔森的理论让许多药企胆战心惊。

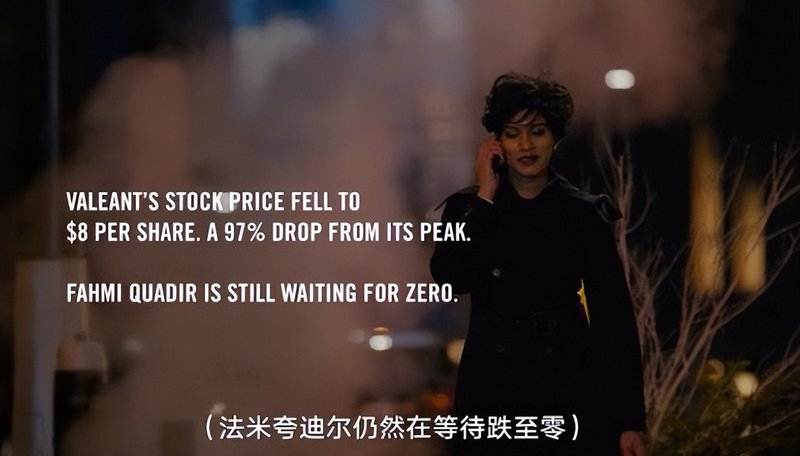

2017年春,威朗的股价跌去了97%,它在华尔街的支持者——比尔·艾克曼损失40亿美元。这一切离不开华尔街大空头——香橼(Citron)的助力。

香橼的法米·夸迪尔因为做空大赚,但她没有“拿钱走人”,她说“在等这家公司跌至0”。

2018年,Netflix出品的纪录片《脏钱》,赤裸裸地爆出了威朗的丑态。

威朗已被万人唾弃,但公司更名为博世康之后,患者依然需要为其支付天价药,公司甚至还有一个在中国如火如荼的项目为其继续敛财……

遇到“救世主”

威朗制药公司成立于1960年,是一家专注于抗癌药和疫苗领域研发创新的加拿大药企。本来名不见经传的它,在2007年迎来转折。

2007年,威朗公司聘请了管理咨询机构——麦肯锡,帮助正陷于困境的公司推动业务增长。

彼时的药企大都在新药研发的阴霾之中无法自拔。医学领域“低处的果子已经被摘光了”,突破性新药的研发成本越来越高,FDA的严格审查,不但让新药研发的时间动辄数年,还可能让数亿的研发费付之一炬。于是威朗请来了麦肯锡公司。

作为麦肯锡咨询团队的领队,48岁的迈克尔·皮尔森进入威朗公司。

这位头发灰白、长着憨憨双下巴的资深商业顾问,对威朗制药业务进行一番研究后,提出了自己的大胆建议——既然研发投入收效差,那就直接放弃!去收购那些刚经历残酷研发阶段后,经营业绩不佳的医药企业,占有它们已经上市的药物。

这种“坐享其成”的方法,既能免去和FDA的斗智斗勇,又能专注销售,获得高额回报。

皮尔森的新思路,让他成为了公司的CEO。彼时,威朗的股价不到15美元,市值21亿美元。皮尔森对媒体发出了雄心壮志:8年后让威朗跻身行业前5名,其本人成为亿万富翁。

恐怖的是,他做到了!

皮尔森上任的第一年,就削减了11%的研发经费,第二年再度削减50%。一般情况下,制药公司会花费18%的收入用于新药的研发,而威朗只用了3%。

这些节省的费用,被皮尔森拿去购买年销售1000万-2亿美元的中小型公司。加入公司三年,他做了22次并购。

威朗确实起死回生了!

救赎内幕

收购如何带来收益?

皮尔森会利用债务进行收购,收购后把大部分被收购公司的员工砍掉以节省成本,交很少的税,不做任何研发,加强销售队伍。

但这些并不能保证威朗业绩的节节攀升。

所以,威朗真正的“智慧”在于其吞并对象的选择。它找的都是些只服务于一些小众群体的药物,且这些药物在市场上具有垄断地位。收购之后,它们会通过不断抬升药价,让公司的销售“节节攀升”。

突然有一天,一位威尔森氏症的患者,发现每片药的价格竟然高达200美元。威朗将他的药价从每个月650美元提高到了21000美元。

吃药,他会慢慢被账单拖死,不吃药他会被病拖死。

治疗中枢神经系统白血病的达拉匹林,威朗将价格从每粒13.5美元提高到了750美元,翻了56倍。这正是《我不是药神》故事的真实版本。

华尔街哪会管病人的死活,资本感到兴奋的只有节节攀升的财务数字,不断增长的利润,还有吸血带来的繁荣景象。

通过皮尔森娴熟的数据操控,威朗公司为自己和股东带来了实打实的好处。被称为“华尔街之狼”的潘兴广场资本管理公司掌门人比尔·阿克曼(新冠疫情暴发中,美股多次熔断,阿克曼却以2700万美元赢得26亿美元,收益率近百倍),赚得盆满钵溢。

公司每年都要提高并购交易的数量,以给其膨胀的收入带来更大的增长。为支撑并购,威朗借贷了巨额资金。公司会用一系列误导人的非公认会计准则指标,让投资者相信皮尔森的战略进行得很好。

2010年,在几次并购提案被拒绝后,威朗和加拿大的拜维尔公司达成合并协议。拜维尔是一家有“道德污点”的公司,曾在2008年3月,因为隐瞒亏损、虚增利润被证券交易委员会起诉。但一心想着增长,想着抬升股价的威朗公司并不在意这些。

华尔街果真对将要合并的消息欢呼雀跃,股价也因此上涨,并在合并结束后的几个月内持续上涨。

为了获得猎物,威朗渐渐不择手段。2011年,威朗对美国生物制药公司塞法隆发起收购,当对方回复答复说:不感兴趣时,威朗则威胁说要加入塞法隆的董事会,并提名自己的董事会成员。虽然最终收购未果,但威朗的敌意收购越来越多。

为了维持增长的“繁荣景象”,很多操纵数据的手段,在并购之前就开始了。美地奇公司通过延迟确认等方法,在并购前将收入增长“放慢”,为以后威朗的收入增长做贡献。

2013年初,美地奇公司并购案结束若干月之后,皮尔森准备干一票更大的。

他想要收购博士伦公司。2007年,因为产品质量问题导致面临巨额罚款、财务状况每况愈下的博士伦,被华平投资杠杆收购,此后还爆出了非常严重的会计丑闻。威朗并不介意,还开出了87亿美元的高价,华平投资拿着这笔意外之财开心转让了。

虽然博士伦的业务增长乏力、盈利状况很差,现金流量由2012年的0.788亿美元下降至2013年的-1.145亿美元,还有42亿美元巨额负债,但皮尔森还是通过这个“鲁莽”的收购,让威朗保持着胜利的姿态,并且股价节节攀升。

2015年,威朗完成了对塞利克斯制药公司的收购。这家因为会计舞弊问题CEO、CFO都辞职的公司,却正合威朗的胃口,并为此支付了110亿美元的高价。与此前的并购一样,威朗的股价又一次上涨。

2015年8月5日,威朗股价达到历史新高263美元,公司总市值达到了900亿美元的巅峰。

每一次并购,它的公认会计准则下的净损失就会进一步恶化,但是管理层强调的非公认会计准则下的“现金利润”却在不断增大。

气球吹爆了

作为纳斯达克的第一大板块,生物科技一直是“牛股”集中营。

从2008年至2015年的六年间,威朗制药共发起100多次并购,将几十家公司收入囊中,其市值从21亿美元涨到了900亿美元。

增长的原因是罕见药物销售的增长。

但事实是,病人没有增加,威朗只是让这些患者倾家荡产而已。

原本顺风顺水的威朗,却在美国大选之时,迎来了命运拐点。

2015年4月12日,希拉里正式宣布参选2016年美国总统大选。为了获得政治支持,她将刀口对准了逐渐高企的药价,“药价飙升”成为敏感政治议题。希拉里称,要阻止这种掠夺性价格。

这时,空头们同步行动了,给媒体和华尔街基金发去他们的做空报告。

香橼推了威朗一把。

威朗制药被人揭露两款心脏病药Isuprel和Nitropress在原研发公司被收购后分别涨价525%和212%。甚至日常用的抗生素药Doxycycline也从2013年10月的每瓶20美元涨到2014年4月的每瓶1849美元。

威朗制药及其他制药公司利用一个专业邮寄药房网络Philidor,维持其高价药品的销售,并阻止病人和保险公司改用价格较低的仿制药。

在接下来的3个月,威朗制药公司成为众矢之的,批评之声四面八方而来。公司的股价开始自由落体。

著名财经网站The Street评选“2015年度最差生物制药公司CEO”,皮尔森以最高票(52%)当选,并于次年3月被公司解雇。

从2016年一直到2017年年初,威朗的崩溃一直加速进行,股价跌至每股9美元以下。

威朗制药公司高管皮尔森等人在听证会上接受调查

2017年4月,威朗制药公司的前高管都受到舞弊犯罪调查。当皮尔森在国会接受质询被问道:“去年公司排名前30的药品中,平均价格上涨了78%,在你并购以后没有涨价的?说出一种就行”。

皮尔森的回复,让人倒吸一口凉气,他说:“美国没有”。

威朗答应国会降价,但没有照做。因为降低了药品价格,就没办法支付大肆收购欠下的巨额债务。

2017年春,威朗的股价跌去了97%,他的支持者——比尔·艾克曼损失了40亿美元。香橼(Citron)的法米·夸迪尔因为做空大赚,但她没有收手,她“在等这家公司跌至0”。

2018年,威朗制药更名为博士康,“幸运”的是,它从医药转向健康,并抓住了一棵救命稻草——热玛吉。

在2013年、2014年先后收购了博士伦和索尔塔后,威朗萌发了借助博士伦的渠道,将索尔塔的热玛吉技术在亚太推广的想法,“进入他们的医美市场”。如今热玛吉确实是威朗制药亏损的业务线中,仅剩的几个仍在盈利的项目之一。

也许令人很难以置信,动辄几万元的热玛吉,严格意义上讲,并没有经过双盲随机对照试验验证,但在资本一轮又一轮的推动下,在东方被捧上“抗衰神坛”,让明星和路人们趋之若鹜。

尽管劣迹斑斑,但威朗却没有停止公益捐款这些“表面工作”。一边伪善地捐钱,一边毫不留情地砍掉员工,操弄股价挖空股民的腰包,抬升药价提高患者的“买命钱”。

越过社会道德边界的“嗜血者”,终将因为对社会价值的不屑一顾而臭名昭著。

但总会有新的公司再次卷土重来,再次引起资本的追捧……