作者丨零售公园 象升

“辣条第一股”卫龙,正和辣条“断舍离”。

图源:卫龙美味2024年中期财报

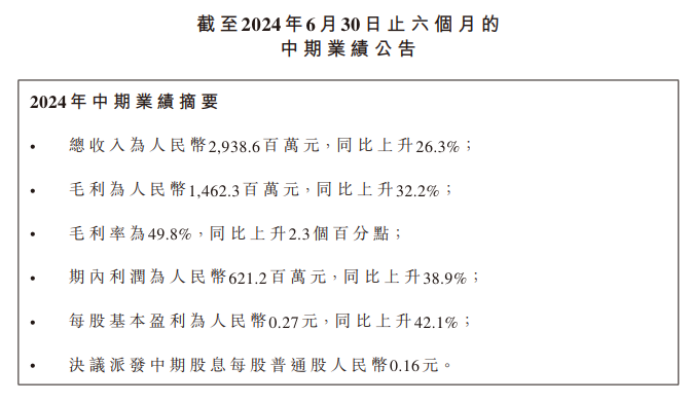

2024年8月16日,卫龙美味披露2024年中期财报,营收29.39亿元,同比增长26.3%;净利润6.21亿元,同比增长38.9%。辣条的营收占比仅为46.1%,同比下降9.3个百分点。

可以说,卫龙美味2024年上半年亮眼的业绩,很大程度上建立在抛弃辣条“基本盘”的基础上。

考虑到过去几年,卫龙美味最重要的优势,就是在辣条市场占据统治性地位。

边缘化辣条业务博取亮眼业绩的举措,并未让资本市场高看卫龙美味。目前,卫龙美味的股价仅为6.9港元/股,相较2023年初12.14港元/股的历史高点下跌43.16%,近乎腰斩。

事实上,结合休闲零食市场的发展趋势来看,投资者看衰卫龙美味不无道理。

目前,卫龙美味主要靠蔬菜制品稳住业绩,而相关赛道竞争愈发激烈。此外,卫龙美味严重依赖线下渠道,未能抓住电商、量贩零食等新兴渠道的红利,成为全渠道均衡发展的休闲零食玩家。

凡此种种,似乎预示着,卫龙美味接下来很难持续保持较强的成长性。

一、辣条滞销,卫龙基本盘不稳

正如周黑鸭代表卤味、老干妈代表辣酱,深耕辣条产业数十年,卫龙美味也在辣条行业做到了“品牌即品类”。弗若斯特沙利文数据显示,2021年按零售额计,卫龙在中国辣味休闲食品的市场份额为6.2%,位居第一,超第2名至第5名企业的市场份额之和。

事实上,辣条正是卫龙美味登陆资本市场最重要的推手。招股书显示,2019年-2021年,卫龙美味营收分别为33.85亿元、41.20亿元、48.00亿元,利润分别为6.58亿元、8.19亿元、8.27亿元。其中调味面制品(即辣条)营收占比均超60%。

不过过度依赖大单品,也意味着企业的抗风险能力较差。登陆资本市场后,卫龙美味就面临辣条产品业绩下滑的挑战。

图源:卫龙美味2024年中期财报

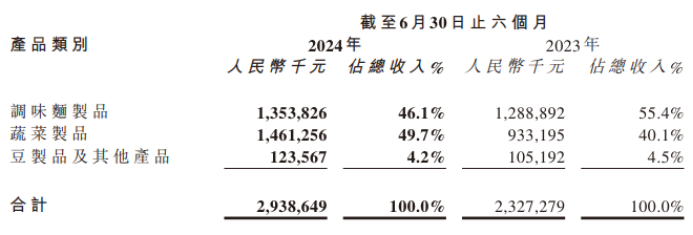

财报显示,2021年-2023年,卫龙美味调味面制品营收分别为29.18亿元、27.19亿元、25.49亿元,下跌态势明显。与此同时,卫龙美味调味面制品的营收占比也不断下滑,分别为60.79%、58.7%、52.32%。到了2024年上半年,卫龙美味调味面制品的营收占比甚至跌至46.1%,不再是公司的“半壁江山”。

图源:CBNData

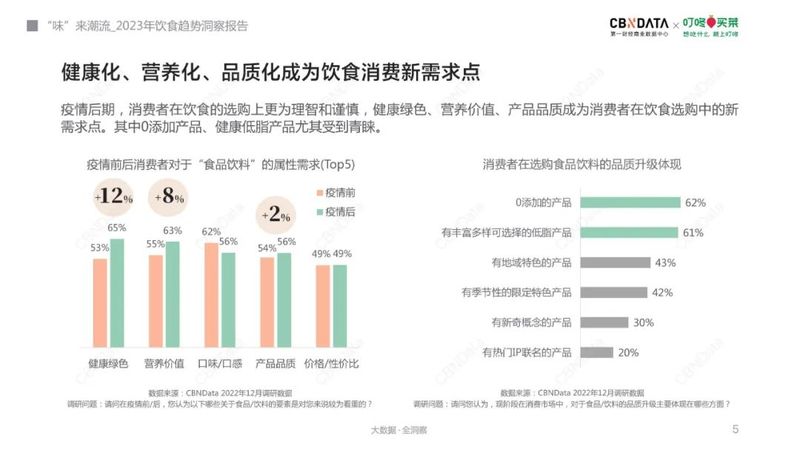

卫龙美味的调味面制品市场影响力之所以触及瓶颈,很大程度上都是因为下游消费市场需求生变。近年来,随着居民收入水平提升,消费者在饮食需求上出现了消费升级趋势。CBNData披露的《2023年饮食趋势洞察报告》显示,“健康化、营养化、品质化成为饮食消费新需求点”。

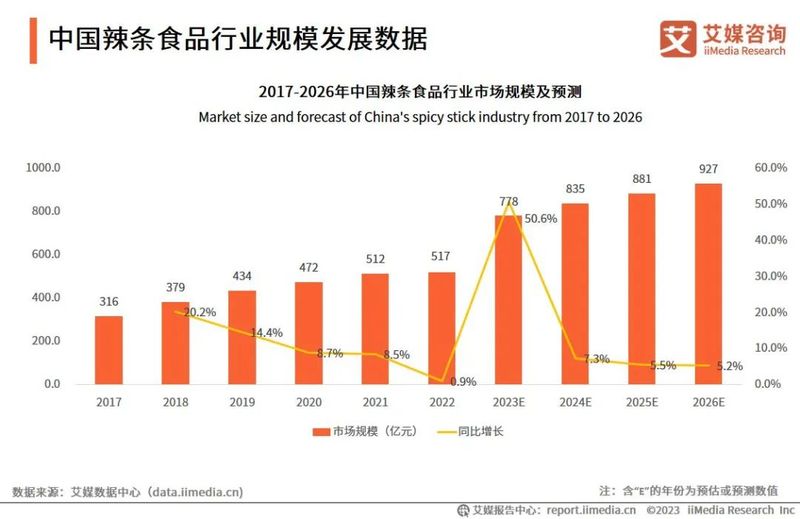

图源:艾媒咨询

对比而言,高盐、高油、高热量的辣条背离了消费者健康饮食的需求,自然难逃销量走低的宿命。艾媒咨询披露的数据显示,预计2024年-2026年,中国辣条食品市场规模同比增速均为个位数,相较此前几年的双位数增速,大幅回落。

由于行业天花板渐显,很难再靠走量取胜,为了稳住自家调味面制品业务的业绩,过去几年,卫龙美味一直致力于涨价。财报显示,2019年-2023年,卫龙调味面制品每千克均价分别为14.3元、15.0元、15.1元、18.1元、20.5元,复合年增长率为9.42%。

不过由于不是刚需性食品,并且产品特质和消费者健康饮食的诉求截然相反,卫龙美味一意孤行涨价,很难不让消费者心生抵触。财报显示,2023年,卫龙美味调味面制品销量12.44万吨,相较上年的15.06万吨骤降17.4%,远高于同期均价13.26%的涨幅。

这也决定了,尽管卫龙美味调味面制品的均价不断上涨,但由于销量跌幅更大,其调味面制品业务的业绩愈发难掩颓势。

二、谋求多元化发展,“蔬菜”成卫龙救命稻草

其实上市之初,卫龙美味就意识到了辣条对消费者的吸引力正逐步走低,公司的业绩面临下滑的挑战,因而定下了“多品类、大单品”的产品策略,希望多元化发展。

对此,卫龙2024年新品上市发布会上,卫龙执行董事、CEO孙亦农表示,“只有源源不断的创造力,才能让企业在全球视野中长盛不衰。”

图源:卫龙美味

过去几年,辣条产品线之外,卫龙美味不断推出蔬菜类新品。比如,2023年末,卫龙美味推出全新口味“小魔女”魔芋素毛肚;2024年4月,卫龙美味推出香辣烧烤味魔芋素板筋;7月,卫龙又推出了魔芋爽“人类猫条”限定包装+周边组合。

事实上,结合市场趋势来看,更加健康的辣味休闲蔬菜制品确实拥有更大的发展空间。东北证券研报显示,预计2026年,中国辣味休闲蔬菜制品规模将达587亿元,2021年-2026年复合增长率为17.2%,增速远超其他辣味制品,是最具潜力的辣味子赛道。

一方面,辣味蔬菜制品的成长空间更大,另一方面,卫龙美味在品牌、渠道等方面具备一定比较优势。诸多蔬菜类新品上市后,确实成功取代辣条,成为卫龙美味新的增长引擎。

财报显示,2021年-2023年,卫龙美味蔬菜制品营收分别为16.64亿元、16.93亿元、21.19亿元,分别同比增长42.5%、1.8%、25.1%。2024年上半年,卫龙美味蔬菜制品营收14.61亿元,同比增长56.59%,营收占比高达49.7%,超越调味面制品业务,成为公司第一大营收支柱。

也正是在蔬菜制品的带动下,卫龙美味摆脱了调味面制品业务萎靡的压力,整体业绩稳步攀升。

财报显示,2023年以及2024年上半年,卫龙美味营收分别为48.72亿元和29.39亿元,分别同比增长5.2%和26.3%;净利润分别为8.8亿元和6.21亿元,分别同比增长481.9%和38.9%。

图源:百度

不过颇为反常的是,资本市场并未因亮眼的业绩而“高看”卫龙美味。目前,卫龙美味的股价仍徘徊在低位,较高点缩水43.16%。

这或许是因为,与辣条“断舍离”后,卫龙美味让投资者产生了极大的不安全感。

此前,在辣条行业做到了“品牌即品类”的卫龙美味,对于资本市场最大的吸引力,就是在辣条市场占据统治性地位。

如今边缘化最核心的辣条产品,押注新产品,意味着卫龙美味需要重塑品牌形象,讲出新的“故事”,未来有很大的不确定性。

三、新兴渠道层出不穷,坚守线下的卫龙后继乏力?

诚然,目前卫龙美味的蔬菜制品具备较强的成长性,但需要注意的是,这很大程度上都建立在卫龙美味此前积累的海量渠道以及较强的辣味品牌认知之上。

如果辣味休闲蔬菜制品行业只有少数弱势企业,那么凭借此前积累的诸多优势资源,卫龙美味甚至有可能成为“辣味蔬菜一哥”。

图源:盐津铺子

不过需要注意的是,眼看着辣味休闲蔬菜制品市场飞速成长,近年来,盐津铺子、良品铺子、劲仔食品等休闲零食企业也纷纷布局相关产品。比如,2023年10月,盐津铺子推出了魔芋素毛肚品牌“大魔王”,对标卫龙美味“小魔女”魔芋素毛肚。

更令卫龙美味感到焦虑的是,过去几年,由于主销辣条产品,其的渠道、品牌以及产品定价都颇为迂拙。考虑到辣味休闲蔬菜制品赛道的竞争愈发激烈,既有渠道和品牌红利消逝后,卫龙美味的蔬菜制品业务很难避免巨大的下行压力。

由于辣条有很强的即时性消费需求,卫龙美味高度依赖线下渠道。财报显示,截至2024年6月末,卫龙美味与1822家线下经销商合作,服务全国重点的购物商场、商超及连锁便利店及其他终端门店。2024年上半年,卫龙美味线下渠道营收占比高达88.1%。

然而,近年来,随着年轻消费者成为休闲零食消费市场的主力军,越来越多的新兴渠道涌现增长红利。沙利文大中华区高级咨询顾问刘栩枫对外表示,2023年,电商渠道和量贩零食的占比分别为15.3%、6.1%,预计2027年将分别提升至19.4%、14.9%,合计占比接近35%。

图源:盐津铺子2024年上半年财报

在此背景下,盐津铺子、劲仔食品和三只松鼠等进行全渠道布局的休闲零食企业均斩获了亮眼的业绩。比如,2024年上半年,盐津铺子营收24.59亿元,同比增加29.84%;净利润3.19亿元,同比增30%。

如果接下来卫龙美味继续高度依赖线下渠道,那么其或许很难俘获更多新生代消费者,展现较强的成长性。

另一方面,经济承压、消费动力不足的背景下,诸多休闲零食企业正致力于通过降价,俘获更多消费者,以实现规模效应。

比如,2022年,盐津铺子旗下七大品类产品销售单价平均下降8.92%。2023年,良品铺子300个SKU平均降价22%,最高降幅达45%。同期三只松鼠也开始实施“高端性价比”战略,致力于“以尽可能低的价格,让消费者享有安全、美味、健康的品牌零食”。

事实证明,高性价比策略确实是俘获消费者的利器。Sandalwood电商监测数据显示,2024年Q2,因618活动不及预期,休闲零食销售额同比下跌6%。然而,三只松鼠和盐津铺子却表现出色,分别同比增长26%和27%。

对比而言,卫龙美味不止调味面制品的价格持续攀升,蔬菜制品的价格也居高不下。财报显示,2019年-2023年,卫龙美味蔬菜制品每千克平均售价分别为27.6元、28.1元、27.4元、31.1元、29.6元。

更有甚者,卫龙美味不光“加价”,还“减重”套路消费者。2024年5月末,卫龙美味魔芋爽被曝克重不足,标重净含量为15克,但实际测量,包含包装袋的重量只有8.9克。

图源:微博

随后,话题“卫龙15克装魔芋爽实际只有8.9克”登陆微博热搜榜,收获超3000万阅读量。诸多网友纷纷表示,“卫龙又贵又难吃”“ 这么贵还缺斤少两,真是黑心商家”。

由此来看,尽管近年来,借蔬菜制品,卫龙美味摆脱辣条市场红利收窄的下行压力,稳住了业绩,但其并未成功续写“品牌即品类”的商业奇迹。

对于资本市场来说,卫龙美味的辣条基本盘逐步萎缩,在蔬菜制品领域又面临狼奔豕突的竞争对手围剿,其商业故事已不再“性感”。这正是卫龙美味业绩向好,但股价却持续萎靡的关键诱因。

接下来,如果不能在渠道和产品方面构筑深厚的商业护城河,成为新兴赛道的翘楚,卫龙美味的股价或许还会有进一步走低的可能。