文|光锥智能 刘俊宏

继文远知行之后,又一家L4无人驾驶公司也准备上市。

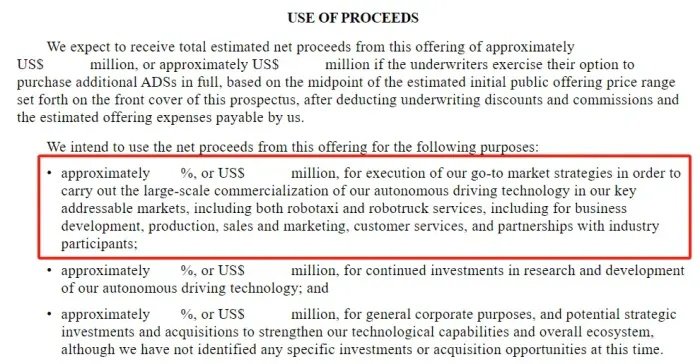

10月18日,无人驾驶服务商小马智行向美国SEC(证券交易委员会)提交了招股书。继百度、Waymo、特斯拉之后,根据招股书的资金用途计划显示,小马智行成为了又一个在今年10月准备扩张运营Robotaxi的玩家。

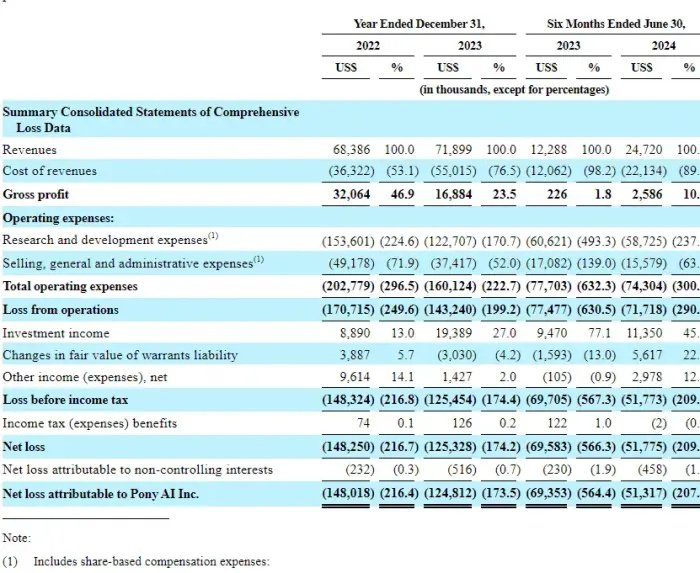

招股书显示,2022、2023年及2024年上半年,小马智行营收分别为6839万美元、7190万美元和2472万美元,累计营收超过1.65亿美元(约12亿元人民币),整体营收体量还不大。

值得注意的是,小马智行2023上半年的营收仅为全年约七分之一,这与多数公司大约二分之一的比例有很大不同。而在2024上半年,营收同比增长接近100%,增速虽然很快,但很难预测到全年的营收情况。

同期,小马智行的净亏损分别为1.48亿美元、1.25亿美元和5178万美元,整体亏损呈收窄趋势。今年上半年净亏损同比大幅下降25.6%,公司在进行较为严格的费用控制。

和众多L4 无人驾驶公司一样,小马智行还处于商业化的早期阶段。目前作为主要营收来源的——自动驾驶车队规模还太小,Robotaxi(250+)和无人卡车(190+)总计还不到500辆。客运和货运行业的应用,还处于阶段性试点的状态。

就在L4自动驾驶公司纷纷转向L2,寻求更快速盈利的时候,小马智行是唯一一家坚持做L4业务的公司。

目前来看,虽然L4业务依然处于早期阶段,但小马智行已经在努力通过无人卡车和技术授权等业务,让公司度过Robotaxi爆发前的漫长岁月,支撑起公司的长期研发投入。

一个好消息是,从小马智行、百度、Waymo的运营情况来看,Robotaxi行业现在已经基本从技术验证走向了寻求规模效应的阶段。

“小马在2017年创办时,我就对团队说,这个行业可能还需要八年才能盈利,恰好就是2025年。”小马智行CTO楼天城在采访中称。

在2024年Robotaxi突然爆发的风口下,小马智行也终于等来了自己的“春天”。

商业化模型切换从技术到运营

小马智行,已经悄然从一家无人驾驶技术服务商,转变为了运营商。

这背后是小马智行商业模型在发生根本的转变。

从整体营收上看,小马智行虽然在近两年间大致呈增长态势,但公司的营收质量在持续下滑。招股书显示,2022年-2024上半年中,小马智行的毛利率出现了大幅下滑,从2022年的46.9%一路下滑到了2024上半年的10.5%。

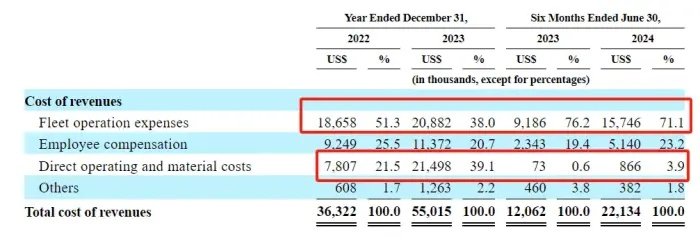

毛利率的下跌,是小马智行的营收模式变得“越来越苦”。之前,小马智行主要靠“卖软件服务”为主,而目前,收入主要来自以卡车为主的无人驾驶车队运营。

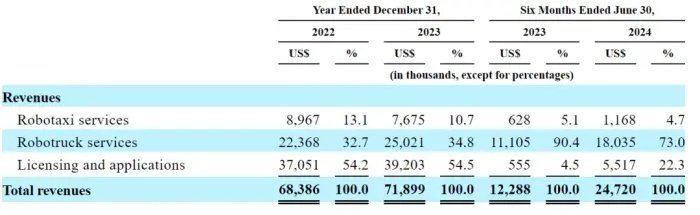

小马智行主要营收来源分别为Robotaxi(无人出租车)、Robotruck(无人卡车)和技术许可三个板块。在两年半中,小马智行的营收结构发生了较大变化。

其中,技术许可业务(一般意义上毛利率较高)营收占比从2022年的54.2%下降至2024上半年的22.3%,Robotruck业务则相对应从32.7%升至73.0%,成为了营收的绝对重心。至于当前行业期望最大的Robotaxi部分,一直还尚未起量。

营收和毛利率的变化,都和这三项业务的特质有关。

在卡车业务上,由于小马智行在2021年正式入局Robotruck,并在2022年与中国外运合作,以控股股东的形式成立了青骓物流。合资公司的成立,让共计190+辆Robotruck中的160+辆的部署费用和营收记在了小马智行的账上,导致业务营收占比和成本直线上升。

其次,在技术许可收入上,由于小马智行只给出了两年数据对比,但还是能看到该业务营收一直在增长。2023年的毛利率下滑,主要是公司为配合项目增加了相关材料需求。上述两者叠加,导致了小马智行的毛利率和营收占比的较大变化。

最后是Robotaxi,主要是行业过于早期。小马智行的Robotaxi车队共计只有250+辆,实在是难以产生成规模化的收入。

不过,好消息是根据2024年上半年度数据计算,假设小马智行的Robotaxi车队有250辆车,对应单车每天日营收约为26美元。与百度的萝卜快跑对比,小马智行的Robotaxi以15单的日均接单量与萝卜快跑基本“打平”,但平均客单价是萝卜快跑(计入补贴,平均客单价在5块)的两倍以上。

换句话说,小马智行的Robotaxi的商业化运营实验不仅成功了,而且还比已经“出圈”的萝卜快跑的效果更好。

总结来看,小马智行当前的运营状态算是比较顺利,并没有前几年大家认为L4公司经营特别惨的认知。公司在上个阶段着重发力的Robotruck业务实现高速增长,技术许可业务营收稳定增长,Robotaxi的运营也收获了比较好的商业化成绩。

并且,在业务持续扩张的前提下,小马智行还提前收窄了费用开支。

以2023年和2024年上半年作为对比,小马智行的总营业费用从0.78亿美元下调至0.74亿美元,整体投入战略较为保守。以2023年报的现金储备计算,公司的资金体量还能保障安全运营3年左右。换句话说,如果2024年“没等到”Robotaxi风口的话,小马智行也做好了一定的长期准备。

据招股书的资金用途规划显示,小马智行此次IPO最主要的目标与百度、waymo在今年10月所展现的动作一致,都是要扩大化无人驾驶汽车的商业化规模。

在Robotaxi的风口之下,小马智行准备好了吗?

Robotaxi蓄势待发小马准备好了吗?

作为国内最大的独立运营的L4无人驾驶公司,小马智行的一举一动一直备受关注。

最重要的就是技术,小马智行的自动驾驶与特斯拉FSD类似,都是One Model的端到端架构。但是,与FSD较依赖现实数据的训练方式不同,小马智行更注重通过“仿真”的方式搭建世界模型。

这是因为,小马智行基于直接从L4开始的开发经验,早已认识到数据对于端到端智驾模型而言,是一把“双刃剑”。

诚然,在端到端已经成为主流智驾开发模式的当下,包括百度和特斯拉在内的大部分智驾厂商都相当重视数据的价值。毕竟,在端到端(包括“分段式”和One Model)的开发模式下,厂商不仅能够通过数据训练来节省原本“专项开发”的成本。还能凭借模型对“老司机”开车的模仿,实现更好的乘坐体验。

但是这样的训练方式在楼天成看来,将导致智驾难以超越人类水平,“端到端或者大语言模型的本质,只是拟合现有数据,并没有给出某些智能逻辑。所以模型的能力会被数据的表现所限制”。换句话说,就是人类的数据已经指导不了AI了。

如何突破真实驾驶数据驱动的端到端智驾能力上限?

小马智行搭建了一套能够精确复制和动态响应真实世界条件的世界模型。通过在训练环节中允许AI“自由发挥”的方式,让自动驾驶找到比“人驾”更优驾驶策略,从而实现自动驾驶更安全的目标。

这样的技术理念,让小马智行用更少的人力投入实现了Robotaxi的运营。

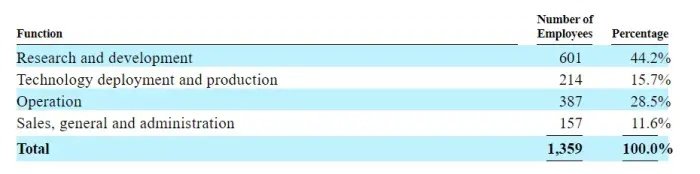

根据招股书显示,小马智行目前纯研发人员团队仅为601人。整体团队体量和人员构成非常接近于5年前的Waymo模式(共计950人,软件工程350人)。作为对比,车企这边,小鹏汽车董事何小鹏在今年5月称,小鹏汽车的智驾团队今年将扩招4000人。

当然,这个也跟技术支持运营的车辆数量有关,车企的工程化团队会远远大于L4厂商,而且目前还在同时做传统自动驾驶和端到端自动驾驶,团队数量会相对更庞大。随着端到端的落地,车企的智驾驾驶团队也会更加精简。

与此同时,小马智行自动驾驶技术的优势,也让公司的AI算法突破了车辆和各种平台的限制。Robotaxi、Robotruck(以及未来可能的量产乘用车)在不同传感器硬件、端到端训练、智驾部署、数据处理等层面,都能落地同一套自动驾驶系统(虚拟驾驶员)。

这意味着,在接下来Robotaxi行业可预见的“跑马圈地”竞赛中,小马智行可以凭借对不同车型的通用自动驾驶能力,持续收获毛利率更高的软件服务费(虚拟驾驶员)。进而在软件营收模式的撬动下,让小马智行摆脱当前无人驾驶车队运营商的身份,取得更高的利润和估值。

如此一来,小马智行当下最需要做的就是快速扩张车队运营规模。早日在更大范围内,完成自家Robotaxi和Robotruck的能力和盈利验证。

或许,广汽在小马智行提交IPO文件前的“紧急入股”,今年在北京车展亮相与丰田合作的铂智4X Robotaxi车型,都意味着车企们早已对进入Robotaxi行业的“摩拳擦掌”。

还记得在2022年,不少自动驾驶领域公司因自动驾驶技术迟迟不达预期而倒在了那场“资本寒冬”下。短短两年过去,Robotaxi距离开满大街小巷,只剩下资金和政策带来规模化的“东风”。