文|天下财道 尼力

原价150亿元的资产,“割肉”50亿也要甩卖。为什么这么“大方”?

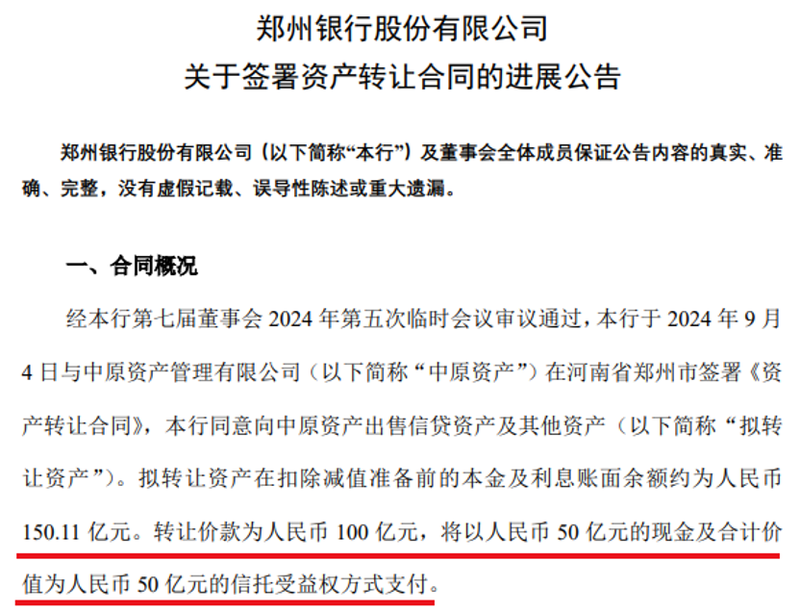

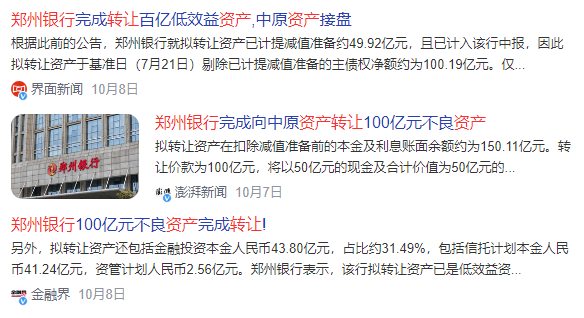

根据公告,郑州银行(002936.SZ)日前将一笔价值150亿元的资产,以100亿元的价格,转让给了中原资产,并计提了约50亿元的资产减值。

(来源:郑州银行公告)

如此急不可耐的操作,引起市场对郑州银行资产安全状况的关注。

(来源:媒体报道)

郑州银行究竟质地如何?公司经营现状到底怎样呢?

营收净利双降

郑州银行全称是郑州银行股份有限公司,2015年登陆港交所,后又于2018年在深交所上市,成为首家“A+H”上市的城商行。

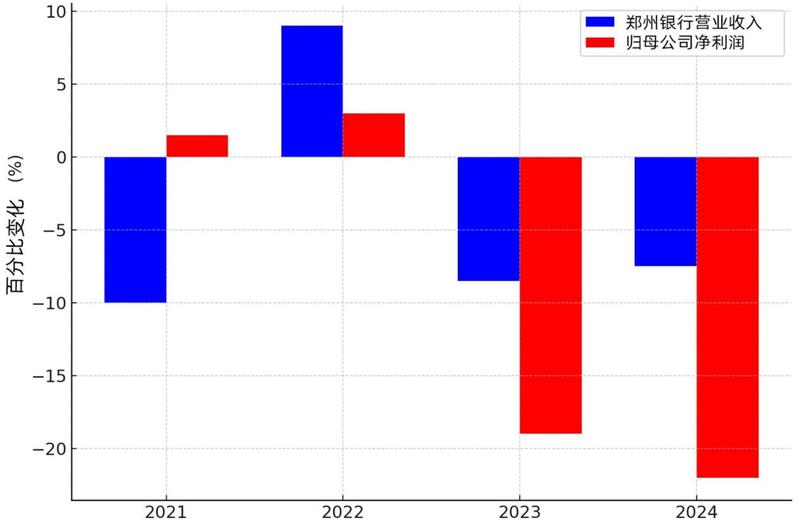

郑州银行近些年经营状态整体呈下滑趋势。

公司半年报显示,郑州银行2021年至2024年上半年营收同比变化分别为-10%、9%、-8.5%、-7.5%;归母净利润同比变化分别为1.5%、3%、-19%、-22%。

(来源:公司公告)

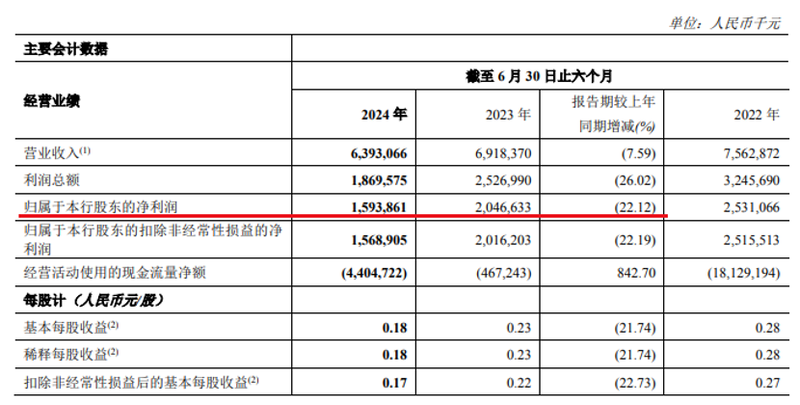

特别是到了2024年上半年,颓势更加明显,营收约64亿元,同比下降约7.6%;归母净利润约16亿元,同比下降22%。

(来源:公司半年报)

这种净利润下降幅度,在42家A股上市银行中表现最差。

(来源:银河证券)

与此同时,一个危险信号也随之出现。在衡量银行盈利能力的重要指标“净息差”上,郑州银行也下滑不少。

(来源:百度搜索)

(来源:公司半年报)

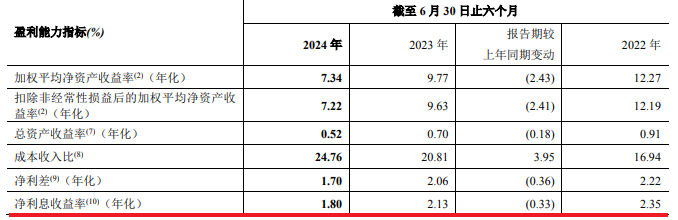

财报显示,郑州银行上半年净息差仅为1.8%,同比下降0.33个百分点。

对此,郑州银行表示,主要是受息差持续收窄及LPR重定价等因素影响。

(来源:公司半年报)

因此也就难怪在今年9月份,郑州银行股价一度曾跌至1.59元,仅相当于净资产的三成。

(来源:新浪财经)

资产质量承压

在业绩下滑的同时,郑州银行的资产质量,也呈现出持续承压的态势。

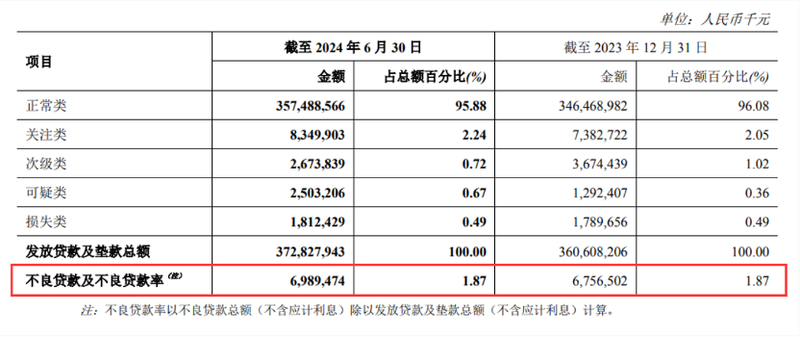

2024年上半年,郑州银行的不良贷款率为1.87%,也是42家A股上市银行中最差的。

(来源:各公司半年报)

(来源:公司半年报)

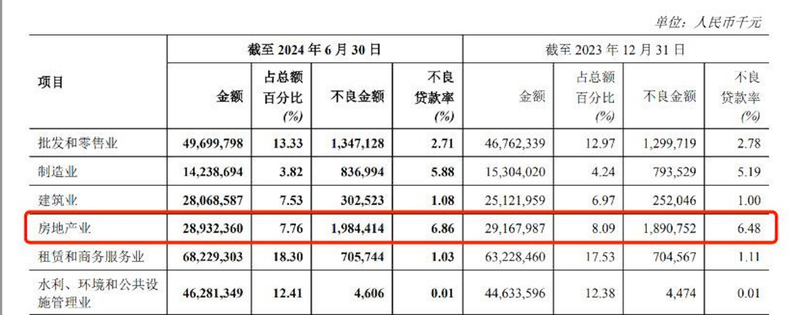

具体看来,按行业划分,郑州银行不良贷款规模最高的是房地产业,不良率接近6.9%。

值得一提的是,近几年来,国家一再出手相关的宏观调控措施,郑州银行对此显然重视不足,导致不良贷款持续飙升。

2019年中期,郑州银行的房地产行业不良贷款余额仅为0.02亿元,但到了2024年中期,已接近20亿元。5年时间,增长1000倍左右。

(来源:公司半年报)

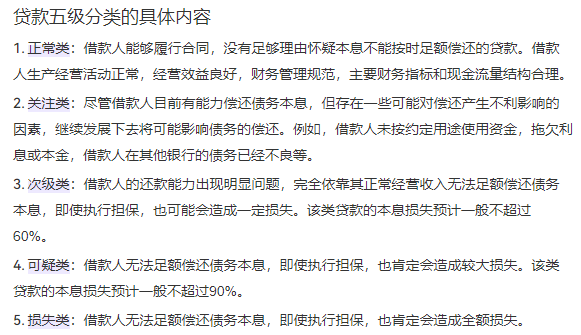

银行通常将贷款分为五类:正常类、关注类、次级类、可疑类、损失类。其中,次级、可疑、损失属于银行不良贷款的范畴。

(来源:百度搜索)

2024年上半年,郑州银行的不良贷款余额约为70亿元,比2023年末增长了2亿多元。其中,虽然次级类下降10亿,可疑类却增加12亿元,损失类也有所增长,由此总体带来不良贷款余额的上涨。

也就是说,不仅不良贷款总额增加,其严重程度也有明显增加。

这种情况下,郑州银行只能加大拨备计提来应对风险。

2024年上半年,郑州银行的拨备覆盖率达191%,较2023年末提升近17个百分点,较2023年上半年提升24个百分点。

另据天眼查信息,郑州银行自身风险超过2800条,周边风险更有28000余条,其中大量涉及公司股东。

不分红不降本

一边是“割肉”50亿元甩卖资产,一边是郑州银行2020年以来竟一毛不拔,坚持不分红,铺张与吝啬形成鲜明对比。

(来源:东方财富网)

在东方财富股吧中,有些投资者对此颇有微词。

投资人的不满情有可原,对于银行股来说,分红率是很重要的参考指标。放眼望去,很多A股上市银行分红率都在20%~30%以上。

(来源:东方财富网)

为什么愿意当“铁公鸡”呢?郑州银行有自己的说法。今年6月,该行表示不分红有三大原因,分别是盈利能力持续承压,顺应监管引导增强风险抵御能力,以及商业银行资本监管政策要求日益趋严。

与分红吝啬相比,郑州银行铺张的另一个体现是,疏于降本增效。

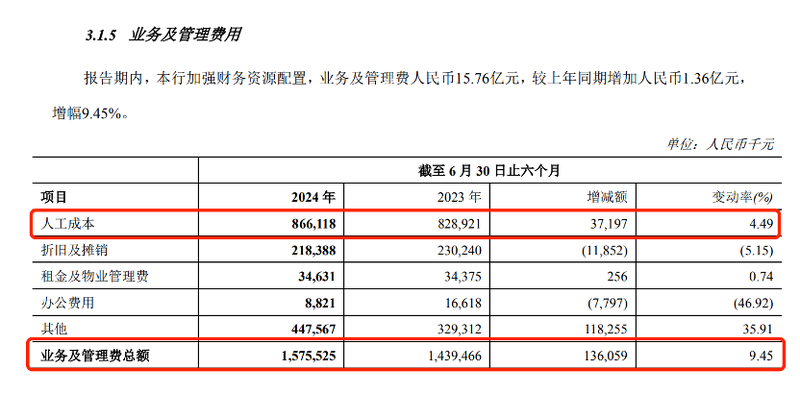

截至2024年6月30日,郑州银行在职员工总计5822人,较上年末的5329人增加了493人。业务及管理费接近16亿元,较上年同期增加1亿多元,增幅超过9%。其中,人工成本接近9亿元,同比增长4%以上。

(来源:公司半年报)

众所周知,银行业的降本增效是当前银行业发展的重要趋势,主要受到宏观经济增速放缓、市场竞争加剧、息差收窄等因素的影响。这种背景下,郑州银行下一步何去何从,值得关注。

此外,郑州银行近年来因违规屡屡受罚。

据国家金管局数据,从2023年至今,郑州银行已收到罚单17张,其中,60%的处罚与票据业务的违法违规事宜相关,40%的处罚则是与贷款业务相关。此外,郑州银行也多次出现虚增存贷款业务规模的情况。

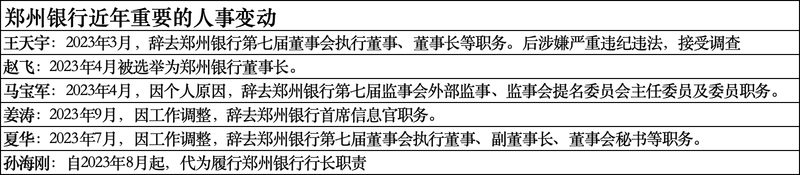

与此同时,郑州银行高层也变动频繁。

据Wind显示,2018年以来郑州银行已发布近30起人事变动公告,涉及董事长、行长等多个重要职位。

尤其值得注意的是,2023年以来,在不到四个月时间里,郑州银行的董事长、监事长、外部监事、副董事长全部辞任。

(来源:公司公告)

当然,作为“A+H”上市的探路者,郑州银行在河南省内还是有一定竞争优势的。今年上半年公司总资产达6456亿元,财富管理资产也攀升至519亿元。

不过总体来看,郑州银行许多方面亟待改进。有业内人士表示,对于多项指标排名垫底的城商行而言,今后应注意优化信贷结构,加强风险监测与预警,提高不良资产处置能力,同时应注重数字化转型和跨区域发展机会,才能逐渐走出破局之路。