文|机构之家

10月15日,财达证券参加了由河北证监局、河北省上市公司协会与深圳市全景网络有限公司联合举办的“2024年河北辖区上市公司投资者集体接待日暨2024年半年报业绩说明会活动”。

其中一位投资者的提问十分尖锐:“公司自2021年上市至今,市值年年缩水,是否意味着管理层得到社会融资之后根本不关心投资者的利益?为何,决策层面所做出的发展规划得不到更多投资者的认可?”

对此,公司回复道:"股价波动受宏观环境、大盘走势、资金偏好等多方面因素影响……"。这样的回应可能难以让投资者满意,作为一家上市三年有余的证券公司,财达证券的发展轨迹究竟如何?

图片系财达证券发布的投资者关系活动记录表部分内容 资料来源:Wind

业绩持续低于预期致股价跌跌不休

财达证券于2021年5月7日登陆A股市场,发行价为3.76元。上市之初,投资者对这家来自河北的券商寄予厚望,公司股价一路高歌猛进,在上市次月便攀升至18.05元(前复权)的高点。然而,好景不长,此后公司股价便开启了漫漫下行之路。截至2024年10月15日收盘,财达证券股价已跌至7.07元,较历史高点跌去了60.83%。

图片系财达证券月k线图 资料来源:Wind

究其原因,业绩持续低于预期是股价疲软的症结所在。Wind数据显示,财达证券上市后的2022年、2023年EPS实际值均未达到市场预期。2022年、2023年的一致预测值分别为0.13元、0.21元,而实际公布值仅为0.09元和0.19元,分别低于预期25.86%和12.06%。这种持续的业绩"失约"无疑打击了投资者的信心。

财达证券业绩预测历史Surprise详情 资料来源:Wind

营收、利润均波动剧烈

细究财达证券的财务报表,不难发现公司业绩的不稳定性。

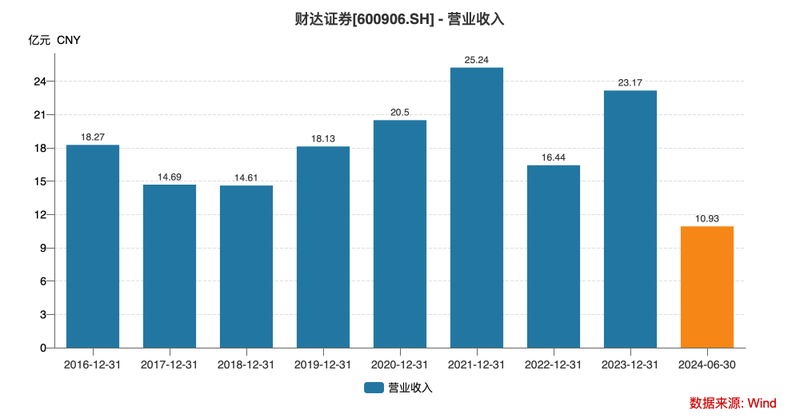

自2016年7月财达有限整体变更为股份有限公司后,财达证券营业收入从2016年的18.27亿元分别下降至2017年的14.69亿元和2018年的14.61亿元。尽管在2019年至2021年期间,公司经历了一段相对稳定的增长,2021年的营收达到了25.24亿元的峰值,但这种增长势头并未持续。

上市后的第一个完整年度2022年,财达证券营收大幅下跌34.89%至16.44亿元,2023年虽有回升,达23.17亿元,但仍未能重返巅峰。2024年上半年,公司营收同比下滑11.04%至10.93亿元。公司营收的波动,不仅反映出公司业务的不稳定性,也暴露了其在市场变化中的脆弱性。

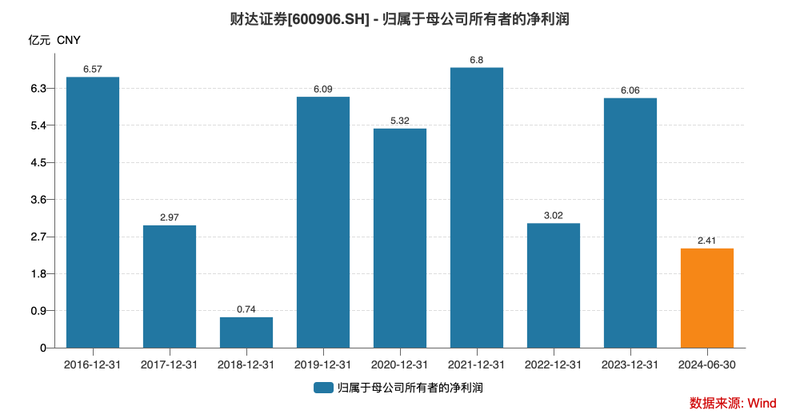

归母净利润更是高度波动。根据Wind数据,2017年、2018年,公司净利润分别同比大幅下跌55.29%和76.18%,降至2.97亿元和0.74亿元。尽管2019年至2021年期间有所回升,但2022年又遭遇了55.55%的急剧下滑,仅为3.02亿元。2023年虽然反弹至6.06亿元。到了2024年上半年,再度出现大幅下滑,同比下跌41.07%至2.41亿元。

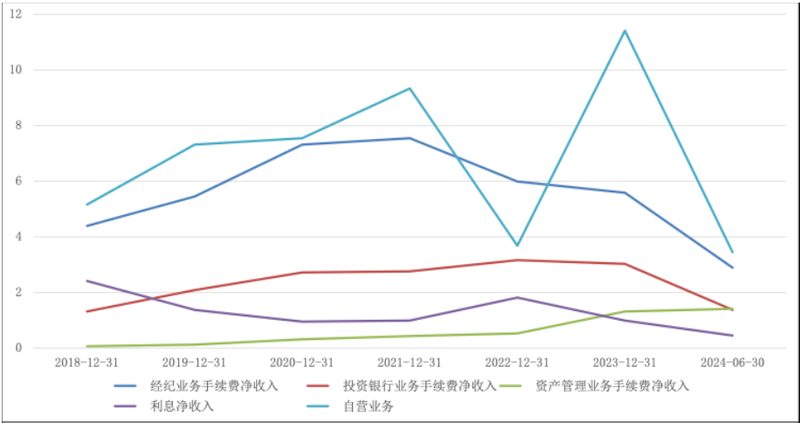

从各项主要业务收入来看,经纪业务近年来承压明显。2022年、2023年经纪业务手续费净收入分别下滑20.72%和6.60%。这一趋势在整个证券行业中较为普遍,反映出传统经纪业务面临的挑战。

财达证券各主要收入情况 资料来源:Wind

投资银行业务曾是公司的一大亮点。2018年至2022年期间,该业务经历了从高速增长到增速放缓的过程。然而,2023年该业务收入首次出现下滑,同比下降3.77%至3.03亿元。2024年上半年,在整体融资环境趋紧的背景下,投行业务收入进一步下滑6.39%至1.37亿元。

自营业务则成为公司业绩波动的主要来源。2021年、2022年、2023年,自营业务收入分别为9.33亿元、3.68亿元、11.42亿元。这种高度依赖市场行情的业务模式,虽然在牛市中可能带来丰厚回报,但也极易在熊市中成为拖累公司业绩的重要因素。公司是否具备足够的风险管控能力来平衡自营业务的风险与收益,十分关键。

资产管理业务手续费净收入虽然增长相对稳健,但规模仍然偏小,2023年末收入仅为1.30亿元,难以对公司整体业绩产生显著拉动作用。

成本管控不力,效率有待提升

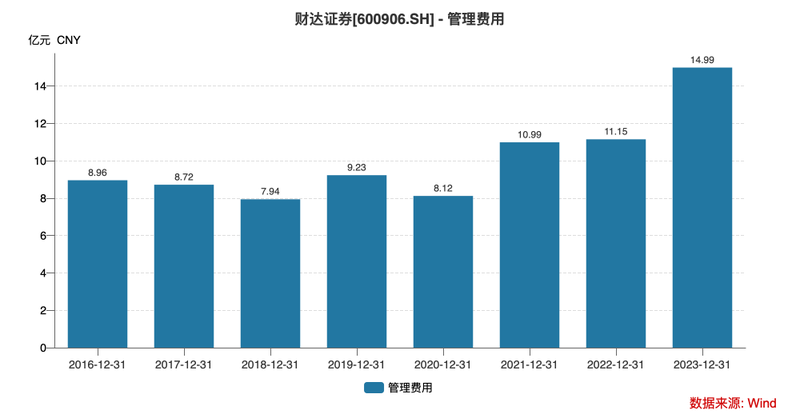

在收入增长乏力的同时,财达证券的成本控制也不尽如人意。2016年公司的管理费用为8.96亿元,到2023年已攀升至14.99亿元,增幅高达67.30%。相比之下,同期营收仅从18.27亿元增长到23.17亿元,涨幅26.82%,管理费用的增速远超营收增速。

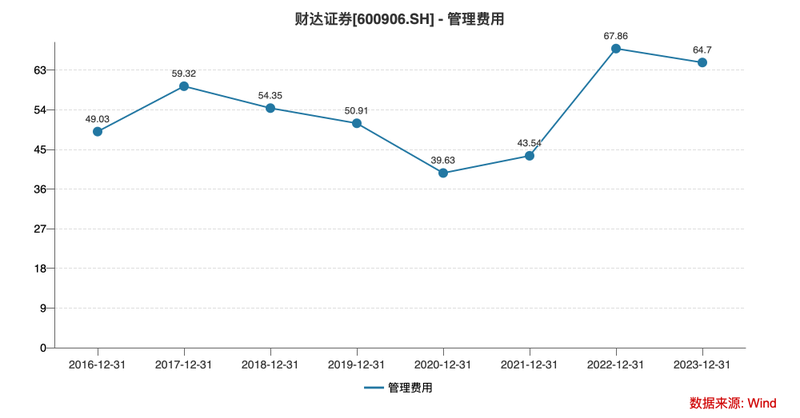

从管理费用占营收的比重来看,2016年为49.03%,而2022年、2023年分别上升至67.86%和64.7%。这一数据的攀升,在一定程度上反映出公司运营效率的下降。在当前证券行业竞争日益激烈的背景下,如何提升管理效率、控制成本,将是财达证券管理层面临的一大挑战。

值得注意的是,近年来财达证券的主要风控指标呈现下降趋势。2021年,公司风险覆盖率、资本杠杆率、流动性覆盖率、净稳定资金率分别为385.20%、30.15%、1,377.81%、174.52%。到2023年末,这些指标分别降至253.42%、29.20%、629.60%、219.76%。2024年中报时,进一步下降至245.88%、28.53%、353.92%、183.43%。

尽管这些指标仍高于监管要求,但持续下滑的趋势反映出公司在业务扩张过程中的风险承担能力有所减弱。在当前金融监管趋严的大环境下,如何在业务发展与风险控制之间找到平衡点,将是财达证券管理层需要深入思考的问题。