文|无相商业趋势

10月初,随着A股的回暖,国家对资本市场支持,不少企业也在积极申请IPO,日前,货拉拉再次向港交所递交招股书,上市主体名称为“拉拉科技”。

2021年,货拉拉计划在美国上市,但受到监管影响,这个计划当即流产。

2023年3月,货拉拉首次在港交所递交招股书,由高盛、美银证券和摩根大通共同担任保荐人,但很快就被港交所否掉。

随后几个季度,货拉拉都没有放弃上市的动力。

随着最新的年报公布,货拉拉以营收7.09亿美元,同比增长18.2%,已完成订单超过3.38亿笔的成绩,在此背景下,货拉拉第四次闯关IPO。

但我们细细分析招股书之后,发现本次IPO,货拉拉赌的成分依然很大。

2013年,货拉拉从粤港澳大湾区一路成长,主营业务是同城/跨城货运、企业版物流服务、搬家、跑腿、冷运、零担、汽车租售及车后市场服务的互联网物流商城。

某种程度上说,货拉拉类似于滴滴的货运版,通过搭建平台,来整合社会运力资源。

2024年上半年,货拉拉平台促成的已完成订单超过337.9百万笔,全球货运GTV达到460.33千万美元,并有平均月活商户约1.52千万,平均月活司机约0.14千万。

货拉拉的主要收入,就是对司机收取佣金。

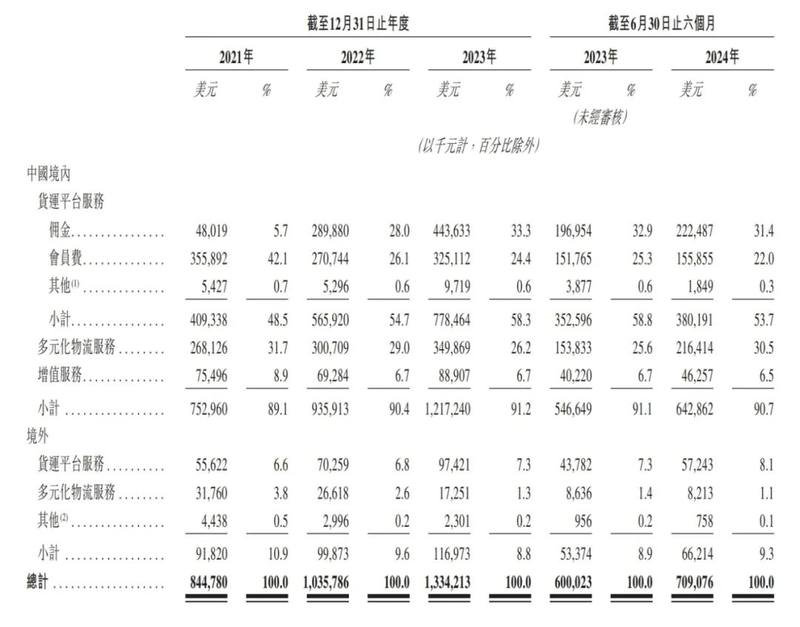

招股书显示,2021年、2022年、2023年货拉拉营收分别为8.45亿美元、10.36亿美元、13.34亿美元。

同期货拉拉的利润分别为-20.86亿美元、-4909万美元、9.73亿美元;经调整利润分别为-6.51亿美元、-1210万美元、3.91亿美元。

2021年及2022年亏损的主要原因,是货拉拉在拉新和地域扩张上花了很多“跑马圈地”的费用。

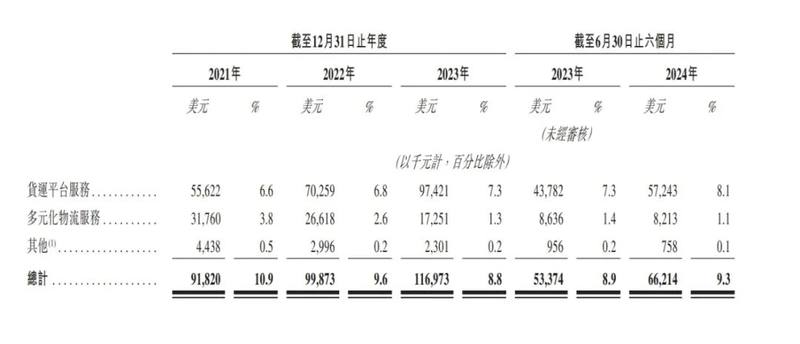

尤其是海外市场,货拉拉的全球GTV由2021年的676.3千万美元增加至2023年的941.4千万美元,复合年增长率为18.0%。

总收入由2021年的84.5千万美元增加至2023年的133.4.千万美元,复合年增长率为25.7%。

仅从营收数据看,货拉拉的投资回报还是不错的。

但在过去三次否决货拉拉上市的理由中,港交所对货拉拉的盈利模式却提出了质疑:

第一次,是要求货拉拉公司补充说明关于股权架构、股权激励以及业务合规性等事项,并请律师进行核查并出具明确的法律意见。

为什么港交所对公司的股权非常关注?

这是因为在还未上市的时候,货拉拉的一些关键投资人已经多次套现。

招股书显示,货拉拉共进行了11轮融资,总融资金额达26.62亿美元,在此期间,货拉拉创始人周胜馥多次转移股份,合计“套现”额约2.3亿美元。

而在此期间,货拉拉的估值也恰好在不断缩水,此番上市货拉拉到底是想融资做大事,还是想进一步套现,港交所很关注。

其次,货拉拉除了收取司机佣金这项核心的业务外,还把经营范围扩大到了商业保险、网络小额贷款、私募基金等金融领域。

去年4月,有新闻报道有重庆司机贷款当货拉拉司机,结果还没挣到钱,就背上了十多万的车贷。

所以港交所也要求货拉拉补充这些业务的进展和数据比例,以及监管部门的监管意见。

除了本身的业务规范问题外,货拉拉的核心营收——佣金收入也存在隐忧。

从佣金收入的比例看,在报告期的前三年,佣金占总收入的比例从5.7%增长至33.3%。

这意味着,货拉拉对司机的佣金收费比越来越高。

按照目前的市场看,货运平台的竞争者并不多,倘若货拉拉的收佣比越来越高,很有可能会导致现有商户及司机以及新用户的流失。

据不完全统计,2021-2023年三年间,货拉拉遭遇交通运输部约谈12次,约谈聚焦于会员费过高、抽成等问题。

其中就包括“让司机之间进行低价竞争,再次被指牺牲、压榨司机利益”。

货拉拉在最新的招股书中亦坦承:“我们过往曾产生亏损,于日后亦可能产生亏损……而即使如此,我们仍未必能维持或提高盈利能力,我们无法保证我们日后将不会录得亏损。”

其实早在货拉拉之前,主营同城货运快狗打车就抢先上市,当时快狗打车招股书在报告期内的4年间累计亏损27.86亿元。

后来勉强过会,但发行价已从21.5港元跌到现在的5毛左右。

而且快狗打车后,接连出现了大股东减持、董事长离职、股价跳水等一系列让港交所警惕的事项。

所以对于今天货拉拉的过会,港交所格外小心。

而货拉拉四度递表,不断刷新估值新低,也说明其IPO的焦虑。

实际上,货拉拉的创始人周胜馥一直都是个急性子,不喜欢赚慢钱。

他曾在贝恩咨询公司当了3年顾问后,转行去打德州扑克,而且还是个高手,据说短短几年,就在赌桌上赚到3000万港元的创业资金。

后来,货拉拉在融资过程中,周胜馥还没等到上市,就在估值高点多次套现。

在第四次冲击上市的招股书上,货拉拉把亮点放在的盈利和第二曲线——包括跑腿、汽车租售等服务,同时扩大了小额贷款的业务范围。

但从目前的收效看,并不明显,主要营收还是在收取司机的佣金上。

而在另一头,顺丰、京东物流也在利用本身的重资产优势,扩展货运市场,面对竞争对手,老牌巨头货拉拉后续如何吸引新的用户,如何保证司机权益,始终是个绕不开的槛。

冲刺IPO不易,货拉拉的IPO之路,当务之急,是解决盈利持续性难题,让投资者看到稳定的未来。

毕竟投资人不是创始人,他们不敢赌,也赌不起。