文 | 金角财经 颖宝

“阿里要卖大润发”的传闻,终究要成真。

大润发母公司高鑫零售发布公告称,已在港交所短暂停牌,以待根据公司收购及合并守则发出载有公司内幕消息的公告。这明确指出,公司将迎来收购及合并行为。

高鑫零售是阿里新零售业务的支柱品牌之一。

2016年,马云放出“未来十年没有电子商务只有新零售”的豪言。往后几年里,阿里陆续收购了高鑫零售78.7%的股份,将其作为新零售业务的试验田。

如今8年过去了,马云的豪言早已风吹云散,高鑫零售停牌前市值为170.8亿港元,相比在2020年1263亿港元的峰值,缩水超86%。

而伴随盒马创始人卸任、银泰百货被传在洽谈出售,阿里的新零售故事走向终结,也是时间问题了。

五年下坡路

从高鑫零售的业绩上看,阿里的新零售改革并不成功。

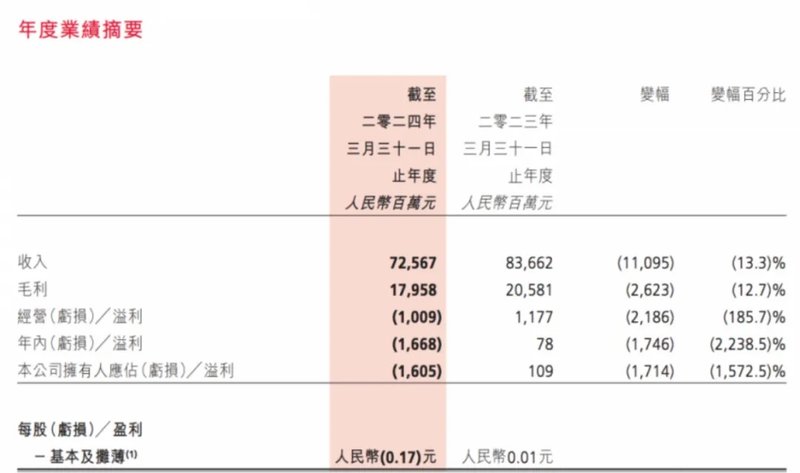

2024财年,大润发母公司高鑫零售收入725.67亿元,同比下滑13.3%;年内归母净利亏损16.68亿元,亏损幅度高达2238.5%,为2011年上市以来最大亏额。

同一时期,高鑫零售累计关闭20家大卖场,其中4家位于华东的门店将被改成会员店;减少超2万名、占比约20%的员工,节省员工福利开支超5亿元。

这已是高鑫零售走下坡路的第五个财年。此前的2019财年至2023财年,其营收分别为1023.20亿元、993.59亿元、953.57亿元、881.34亿元、836.62亿元——2020财年开始下跌,且速度越来越快。其中,2022财年录得上市以来首亏,亏额高达7.39亿元。虽然2023财年扭亏盈利1.09亿元,但结合营收看,这是从成本里挤出来的。

这与过去的辉煌成绩反差强烈。大润发在1997年进入中国大陆市场,在1999年就创造出了240亿元营收,并在2009年以404亿元营收超越家乐福、成为“中国大陆零售之王”。

而下坡的这五年,恰是阿里掌权的五年。

2020年,阿里在累计砸下超400亿元、直接和间接持有高鑫零售72%的股权后,便将曾任阿里集团副总裁的林小海引入了高鑫零售的管理层。

隔年,林小海接下高鑫零售CEO职务,大润发的动画IP形象“发哥”亦在宣传文案中说自己是“阿里巴巴动物园的新成员”,表明高鑫零售已进入“阿里时代”。

林小海在高鑫零售最主要的事,就是推动新零售模式落地。

在任期间,林小海多次提及要把大润发“打造成为消费者的线下体验中心”“打造成在线物流履约中心,成为第一梯队的生鲜电商”等,并在大润发引入同属阿里新零售的盒马的悬挂链系统、打通天猫超市共享库存的门店、推动阿里淘鲜达业务上线,形成了淘宝支付宝、美团等流量平台都能结算的交易系统。

线上线下融合的新零售模式,固然给大润发带来过提振作用。

2020年“阿里化”后,大润发开始频密推出IP营销活动,与动画IP三丽鸥家族、周杰伦自创潮牌PHANTACI、清扬等品牌均曾展开合作。

2021年的那一句非主流Slogan“我在大润发杀了10年鱼,我的心早已像手里的刀一样冷了”更是霸屏热搜。大润发的水产区摇身一变,成了网红打卡地。截至今天,在小红书等社交平台搜索“大润发”,第一个弹出来词条仍是“杀了十年的鱼”。

不过,仅从网络声量、线上渠道入手,终究是治标不治本,大润发的的线下传统大卖场模式,并未得到重构,正如新零售专家鲍跃忠所言,大润发在即时零售和O2O上做了一些努力,“没有什么深度的动作”。百联咨询创始人庄帅更是直接表示:“这与阿里系不够开放有关系。”

但无论前置因素是什么,阿里对高鑫零售的失望,早已流露无遗。今年3月,高鑫零售宣布称,林小海辞任执行董事兼CEO,原欧尚高管沈辉接任此职位。欧尚是高鑫零售子公司,沈辉则是自1999年便加入欧尚,曾担任门店总经理、品牌运营总经理等职务。

掌权者从“阿里人”变回“高鑫人”,阿里与高鑫零售渐行渐远。

一个亿赌局

不止高鑫零售,阿里的另外两个新零售业态资产——盒马和银泰百货,也正被边缘化。

今年2月的阿里财报电话会上,集团主席蔡崇信的态度已相当明了:“阿里的资产负债表上依然有一些传统的实体零售业务,他们不是核心的聚焦业务,阿里退出也是合理的。”其还表示,2024财年至今,9个月时间阿里完成了17亿美元非核心资产的退出,也积极在看上市股票如何退出。

这相当于狠狠打了马云的脸。

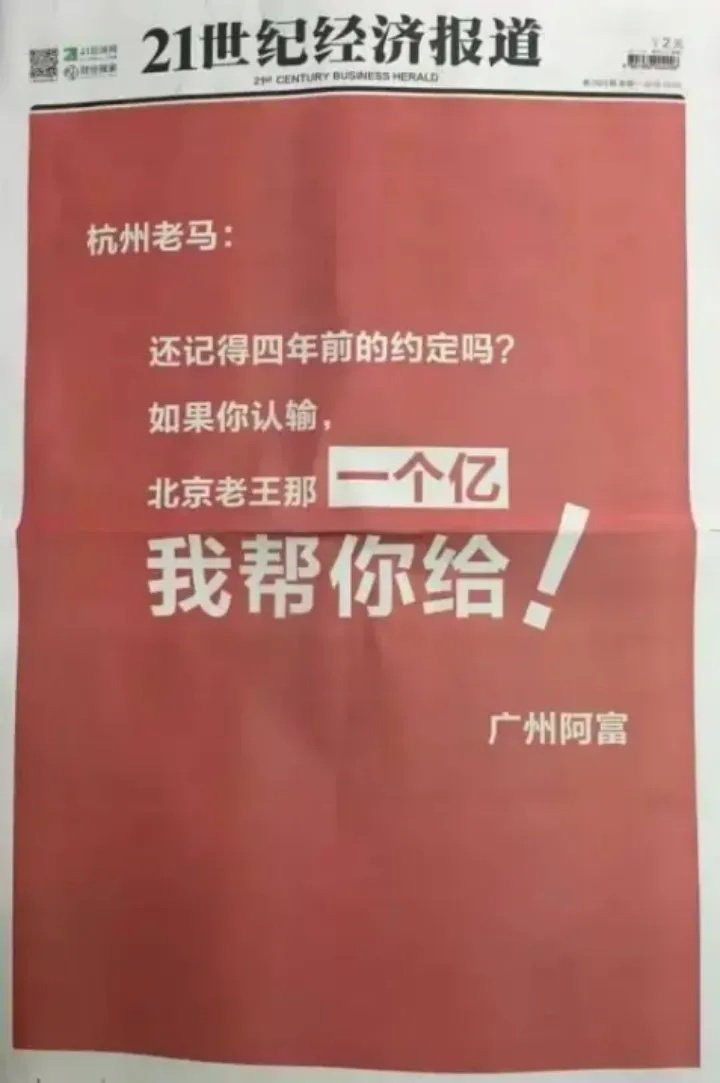

早在2012年,马云与王健林就曾围绕电商与零售的未来发展打了一个赌:10年后,如果电商在中国零售市场份额占50%,王健林将给马云一个亿;如果没到,马云就要给王健林一个亿。

这场赌局的背景,是中国零售市场正处于线上与线下的拉锯战,马云认为电商高度渗透实体零售将是必然趋势。

随后在2016年的云栖大会,马云将此趋势总结为“新零售”。他表示,纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说,只有新零售这一说。

接受《人民政协报》采访时,他进一步强调:“没有商业可以离开互联网,也没有线上线下之分。线下的企业必须走到线上去,线上的企业必须走到线下来。”

当年,许多商界同行不认同“新零售趋势”的说法。

格力电器掌门人董明珠曾在接受采访时委婉表示,只有马云能把这种“新实体经济”的内涵讲清楚,自己搞不懂。

名创优品创始人叶国富则在2016年两次买下《21世纪经济报道》的版头,喊话马云:“还记得四年前的约定吗?如果你认输,北京老王那一个亿,我帮你给!”意在预言阿里没办法成功落地新零售业态。

尽管不被理解,马云仍坚持自己的判断。往后的时间里,阿里相继推出了零售业“新物种”盒马、豪掷400多亿元购买高鑫零售的股份、斥资53.7亿港元战略投资银泰百货,并投资苏宁、三江购物、百联等一众线下实体商店,作为阿里新零售的线下载体。天猫小店、苏宁小店等联动线上线下的业态也层出不穷。

如今回看,整个新零售板块都经营不善。阿里财报显示,2024财年,包括有高鑫零售、盒马、银泰百货等业务组成的“所有其他”板块,整体营收同比减少2%至1923.31亿元。

当年跟风加入新零售革命的京东,也已将手中握有的部分永辉超市股权转让。说来也巧,接盘人正是当年反对新零售概念的叶国富。

那场与王健林的赌局,固然不是真的要掏钱,但马云输了,确是事实,新零售的梦也灭了。

今年4月,即蔡崇信发表“退出也是合理”的言论后,马云写了一封致阿里全员信,其中一句话是:

“感谢Joe(蔡崇信)的勇气和担当,有错误不可怕,没有人不犯错,真正可怕的是不知错、不认错、不改错。”

新零售幻灭

实际上,可能马云自己也没厘清新零售是什么、该如何落地。

这一点从阿里研究院发布于2018年的《新零售研究报告》中印证。报告提到新零售是“企业以互联网为依托,通过运用大数据、人工智能等先进技术手段,对商品的生产、流通与销售过程进行升级改造,进而重塑业态结构与生态圈,并对线上服务、线下体验以及现代物流进行深度融合的零售新模式”。

为了解释新概念,而创造更多新概念,满嘴的互联网黑话,恰恰证明了定义本身的模糊。

当年互联网巨头们进军新零售,也只是基于电商的流量红利。换言之,并非传统零售自然衍生出新零售改革的需求,而是巨头们想把电商逻辑复制到线下,以便扩大商业版图。

主次颠倒,便是隐患。以大润发为例,其零售主体业务已然受到“线上化”的影响。

以前大润发的优势是“直接拿走”,如今却要为线上平台让步、推荐顾客到线上领券下单,久而久之,便沦为了淘宝的导流平台。这便导致了,大润发线上订单量增长,营收、利润却双下滑的局面。

2020年,高鑫零售的线上收入的增速达到了80%,但营收增长率仅0.1%,如果排除租金收入,其商品销售收入的同比增长率也仅为0.8%。到了2024财年,其线上业务继续奔跑,B2C总体订单量同比增长4.8%、营收同比增长2%,但整体业绩却发展至亏损超16亿元。

另一方面,阿里受互联网思维推动,热衷于做创新和迭代。

以盒马为例,2016年创立至今,其一共进行了多达12种业态尝试,除了盒马生鲜,还有零售店“盒马F2”、社区超市“盒马MINI”、综合购物中心“盒马里”、社区菜场“盒马菜市”等等。

这些业态有大型的有小型的,有覆盖低端市场的也有面向中产群体的,这套类似“领域细分化”的逻辑在电商行业是可行的,但到了实体零售领域,则会增加人员变动、店面装修、租金投入等成本,同时把盒马的品牌定位撕得破碎。

今年,在盒马发生人事调整、关店风波、会员制重启等一系列风波后,有媒体如此描述其:“盒马经过多次业态迭代后,仍未能形成稳定的规模化盈利局面。”

大润发和盒马的反面例子,是山姆会员店和Costco。

山姆在2020年开始铺开线上渠道,但仅限于线上下单和配送业务,线下零售业务没有太大变化;Costco在今年才刚推出线上购物平台。

对比2023和2024财年的财报,山姆占比母公司沃尔玛的营收从2023财年的12.84%来到2024财年的13.8%,营收从735.56亿元上涨至843.45亿元;在中国已有48家门店,今年还有6家店即将开业,且预计每年将新开6-7家店。

Costco虽未单独披露在中国大陆门店的经营状况,但据《2022年中国连锁百强榜单》,2022年Costco在中国总营收为30亿元,平均每家门店销售额为15亿元,单店日销超400万元。

这是否也能说明,阿里做不好新零售的原因是,这种模式本就是一个“伪命题”?

目前,阿里新零售战略下的核心业务,似乎将不剩下什么了。银泰百货、盒马、高鑫零售均被传出售;盒马创始人侯毅已退休,盒马上市暂停;零售通平台业务已关停……

马云的新零售梦想,终究成了黄粱一梦。

参考资料:

投中网《大润发,要被卖了》

电商报《马云的新零售,输给了胖东来》

首条财经《关店减员VS亏额新高,高鑫零售的“形魂兼备”》

全天候科技《“造词者”马云:从“网商”到“新零售”“新制造”》