文|未来迹FBeauty 巫婉卿

要说近年来最被看好的品类,香水一定是其中之一。

对于渗透率、普及率依旧还有很大发展空间的中国香水市场,无数中外美妆企业寄予厚望。但市场的发展趋势总是难以预测,在国内理性、实用主义的消费观念逐渐成为主流的当下,奢侈品、高端美妆都在接受不同程度的冲击,香水也不例外。

《FBeauty未来迹》在第三方数据平台检索发现,今年1-9月抖音与淘天两大线上平台的香水类目GMV都出现了不同程度的下滑。

这不禁让人产生疑问,中国香水市场的情况究竟如何?未来发展的方向又在哪里?

在两大电商平台均下滑,香水品类迎来“滑铁卢”?

《FBeauty未来迹》在第三方数据平台检索发现,今年1-9月,淘天、抖音这两大电商平台的香水品类都出现不同程度的下滑。

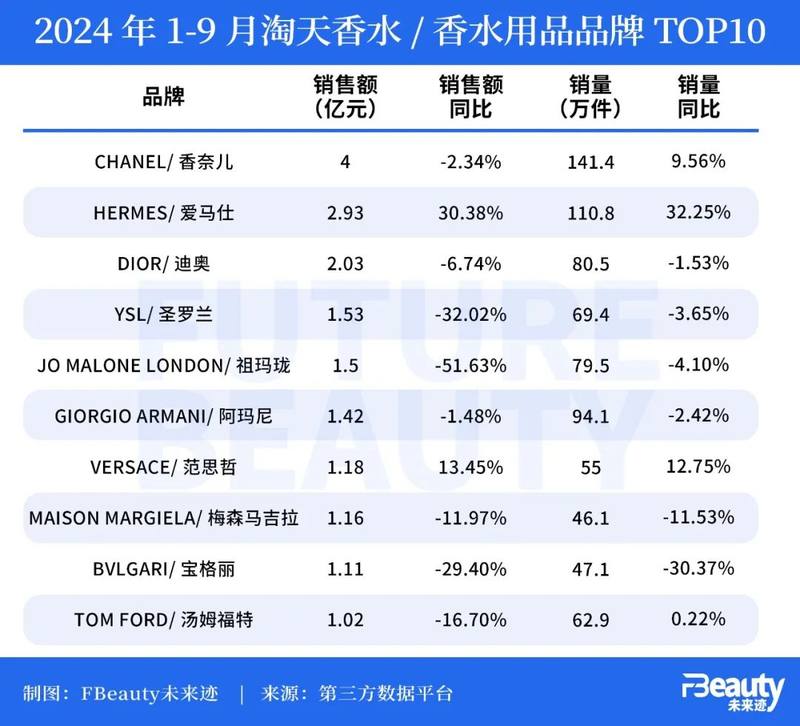

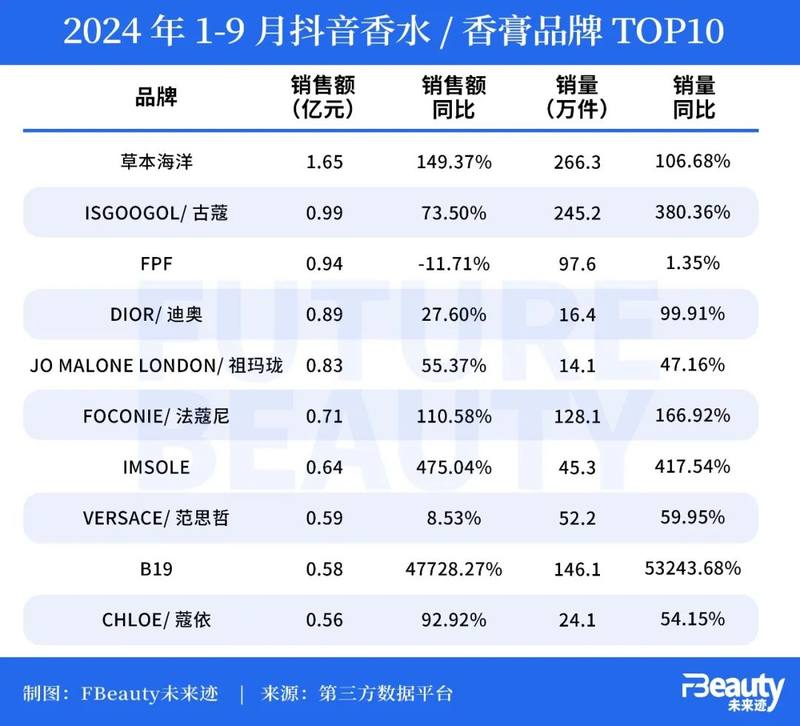

淘天在今年1-9月的香水/香水用品的总销售额达48亿元,同比下降了14.6%,销量微滑至4555万件;抖音的香水/香膏总销售额达25亿元,同比下滑8.4%,销量却同比增长了14%至4570万件。

综合这两个平台数据来看,情况并不乐观,淘天作为线上最大美妆销售电商平台,出现了香水品类的销售额与销量的双下滑,而抖音平台作为线上美妆的增长主战场,在销量实现两位数增长的同时,销售额却出现8.4%的下降,这说明平台内香水产品的平均单价有所下滑。

同时,《FBeauty未来迹》检索发现,淘天在今年1-9月的香水品类均价从去年同期的123.68元,下降至了今年的105.84元,结合抖音的销量上涨销售额下降的情况,这对于高端香水而言并不是一个好的信号。

就品牌表现来看,淘天平台1-9月的香水/香水用品品牌TOP10榜单中,均为外资大牌,其中以香奈儿、迪奥等为代表的大牌商业香为主。不过,10个品牌中有8个出现了下滑,其中有6个品牌出现销售额与销量的双下滑。仅有爱马仕、范思哲这两个品牌实现了销售额与销量的双位数增长。

抖音平台1-9月的香水/香膏品牌TOP10则以本土新锐/白牌为主,前十品牌都实现了销售额与销量的增长,草本海洋、FOCONIE法蔻尼、IMSLOE、B19这些新锐和白牌更是实现三位数以上的业绩暴增。

不难发现,相较于天猫+淘宝,抖音平台的品牌更新速度很快,许多国货新锐都有“冒头”的机会,但对于传统高端大牌香水而言,尽管抖音依旧还有较大的增长机会,但其消费者更多追求新鲜感与性价比,想要依靠品牌优势迅速打开市场并不简单。

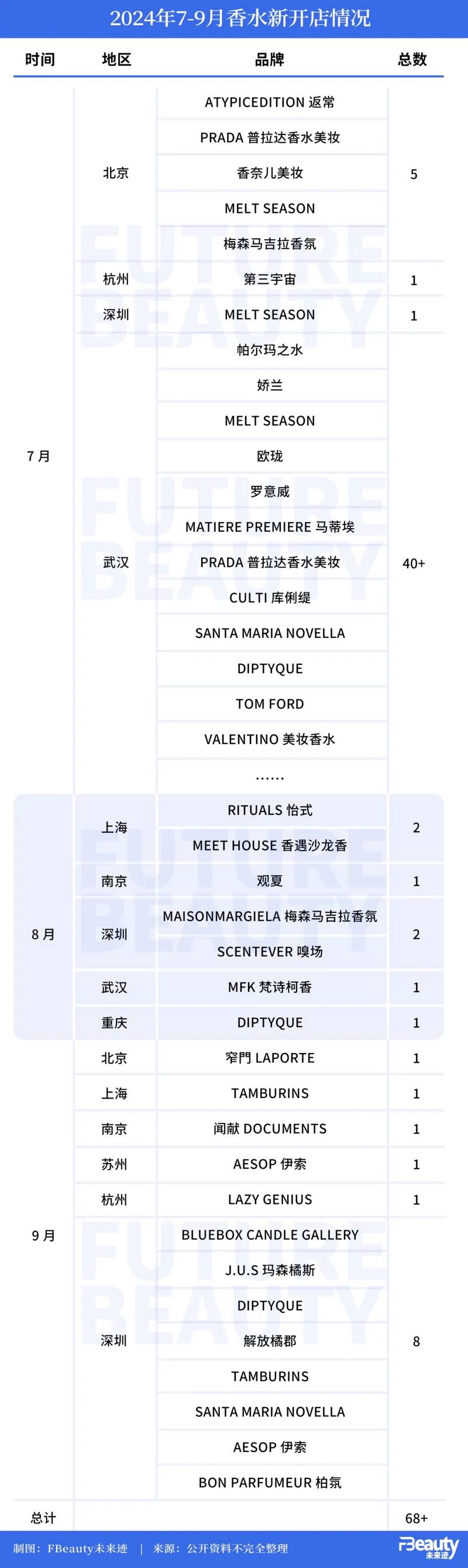

就线下开店情况来看,除开今年7月武汉SKP开业,吸引了超40家香水品牌入之外,不少外资大牌及新锐国货品牌也在陆续开业。作为一个嗅觉品类,香水品牌在线下的布局十分重要,这也是近年来国内外品牌进行“圈地”大动作主要原因。如今看来这一趋势还在持续,只是相较去年而言还是有所放缓。

就线下开店情况来看,除开今年7月武汉SKP开业,吸引了超40家香水品牌入之外,不少外资大牌及新锐国货品牌也在陆续开业。并且扎堆南下,在深圳开出华南首店。作为一个嗅觉品类,香水品牌在线下的布局十分重要,这也是近年来国内外品牌进行“圈地”大动作主要原因。如今看来这一趋势还在持续,只是相较去年而言还是有所放缓。

外资美妆寄予厚望,国货纷纷开始“试水”

但与中国香水市场未及预期的表现相反的是,各大外资美妆集团香水业务的最新表现其实可圈可点,香水品类成为2024年上半年的重要增长引擎。

例如今年上半年,雅诗兰黛集团旗下四大业务部门中,仅有香水部门实现1%的微增(同比增长1%达24.87亿美元);LVMH旗下五大板块中,仅有香水及化妆品(增长3%至41.36亿欧元)、精品零售实现了正向增长;欧莱雅在上半年的财报中表示,香水成为高档化妆品部最具活力的品类,在所有地区的表现都优于市场平均水平;科蒂集团2024财年的高端香水销售额增长了15%左右。

香水似乎成为了各大国际美妆/香水集团唯一的确定性增长品类。而针对中国香水市场,各大集团也“野心勃勃”。

例如雅诗兰黛计划将香水作为实现增长的强大引擎,其2023年新引进中国市场的香水品牌Le Labo备受欢迎,在上海、北京、深圳等城市陆续开出线下门店。雅诗兰黛集团执行总裁Stéphane de La Faverie在接受《FBeauty未来迹》专访时曾表示,将通过“推进战略性的渠道扩张、加大创新的力度并推进产品和营销的本土化”三项具体策略,加快对中国高奢香水市场份额的争夺。

科蒂公司在9月2日宣布Mathieu Dufresne为科蒂中国总经理时也强调称,这位新任中国区CEO将带领公司旗下全新高端香水品牌INFINIMENT COTY PARIS开拓中国市场,以持续公司在中国香水市场的领先地位。

科蒂旗下全新高端香水品牌INFINIMENT COTY PARIS

就在今年8月,全球规模最大的香精香料公司帝斯曼-芬美意将“帝斯曼-芬美意全球香气趋势与互动展”(Mind Nose + Matter™)首次带到中国。这是该展览举办20多年来第一次登陆中国市场,同时也是帝斯曼-芬美意2023年以全新身份亮相后在中国举办的重量级高级香氛活动。而早在2019年,帝斯曼-芬美意(前帝斯曼)就预测称,再过十年,中国将成为全球最大的香氛市场之一。

帝斯曼-芬美意全球香气趋势与互动展

就在9月,LVMH集团旗下FENDI也在10年后重启香水产品线,目前已经进入中国市场。

FENDI全新香氛系列

比起加大力度投资香水业务的外资品牌,中国头部护肤品牌也在2024年纷纷试水香水产品。

比如上海家化旗下高端护肤品牌雙妹在今年一季度与观夏合作,推出限定联名浓香香水“475号百货”,并通过这款产品复刻百年前“第一支传奇香水”的故事和记忆;8月,珀莱雅也在国药监局备案了一款100ml的淡香精“珀莱雅启时集致香水”,成为珀莱雅能量系列护肤产品的补充产品。

雙妹X观夏联名香水“475号百货”;珀莱雅启时集致香水

但与跨国集团重仓香水业务的策略相比,国货中除了闻献、观夏、meltseason等专业香水品牌之外,更多头部集团对香水的探索仍处于试水阶段,比如今年推出香水产品的上海家化和珀莱雅集团,前者希望与国货香水联名实现人群破圈,后者则主要为了丰富品牌产品线、强化品牌的情感表达。

不过可以预见的是,在外资凭借更为深厚的人才积淀、研发积累、产业体系等优势仍然立于市场头部地位的今天,处于集团化发展的中国美妆公司们已经看到香水消费市场逐渐分化、多元和个性化、情绪化的独特需求,并在香水领域跃跃欲试。

预计年增幅超两位数,香水品牌如何“掘金”?

在巴克莱银行近日发布的一份分析报告中,将2025 年全球奢侈品市场有机增长率预测从7%下调至4%,主要原因为中国市场7至8月销售大幅下跌10%至50%不等。巴克莱银行表示,中国奢侈品市场表现将持续下跌,预计要到2027年才能恢复至高个位数增长。

尽管香水并不等同于奢侈品,但高端香水的市场很大程度上会受到奢侈品市场的情况影响。因为作为一个非刚需的消费品类,在经济疲软期,尤其是许多中国消费者还未将香水纳入到必须品类的情况下,香水消费依旧被中高收入的人群主导。

爱马仕执行董事长Axel Dumas在半年报后的分析师电话会议中分析了中国消费者态度转变背后的根本原因:

在中国,“aspirational clients(有抱负的客户,可理解为中产客户)”数量减少。中国奢侈品消费者自2010年开始就在持续转变。过去,消费者购买奢侈品不是基于收入多少,而是基于财富(与房地产市场密切相关),而今天,中国人购买奢侈品的欲望降低,人们现在更倾向于储蓄而非消费。aspirational clients受到的(经济)影响尤为严重。

也就是说,越来越多的中国消费者在追求美好生活的同时,拒绝陷入消费主义“陷阱”、拒绝超前消费。在此情况下,香水尤其是高端香水的消费必然受影响。那么,中国香水市场的未来究竟在哪里?

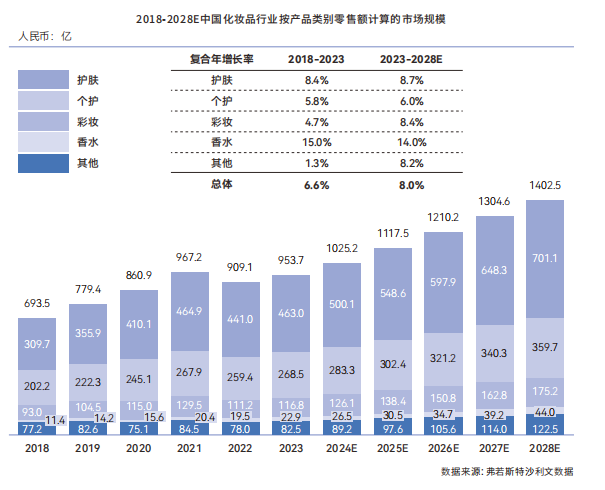

根据弗若斯特沙利文统计,中国化妆品行业的香水类目从2018年的114亿人民币增长到2023年的229亿人民币,复合年增长率为15.0%,预计在2028年将达到440亿人民币,2023-2028年期间复合年增长率预计可达14%。

这一系列数据充分表明中国香水香氛市场仍处在发展阶段,市场增长潜力依然不容小觑。相较于护肤、个护等其它美妆品类,香水品类的确还有较大的增长空间。

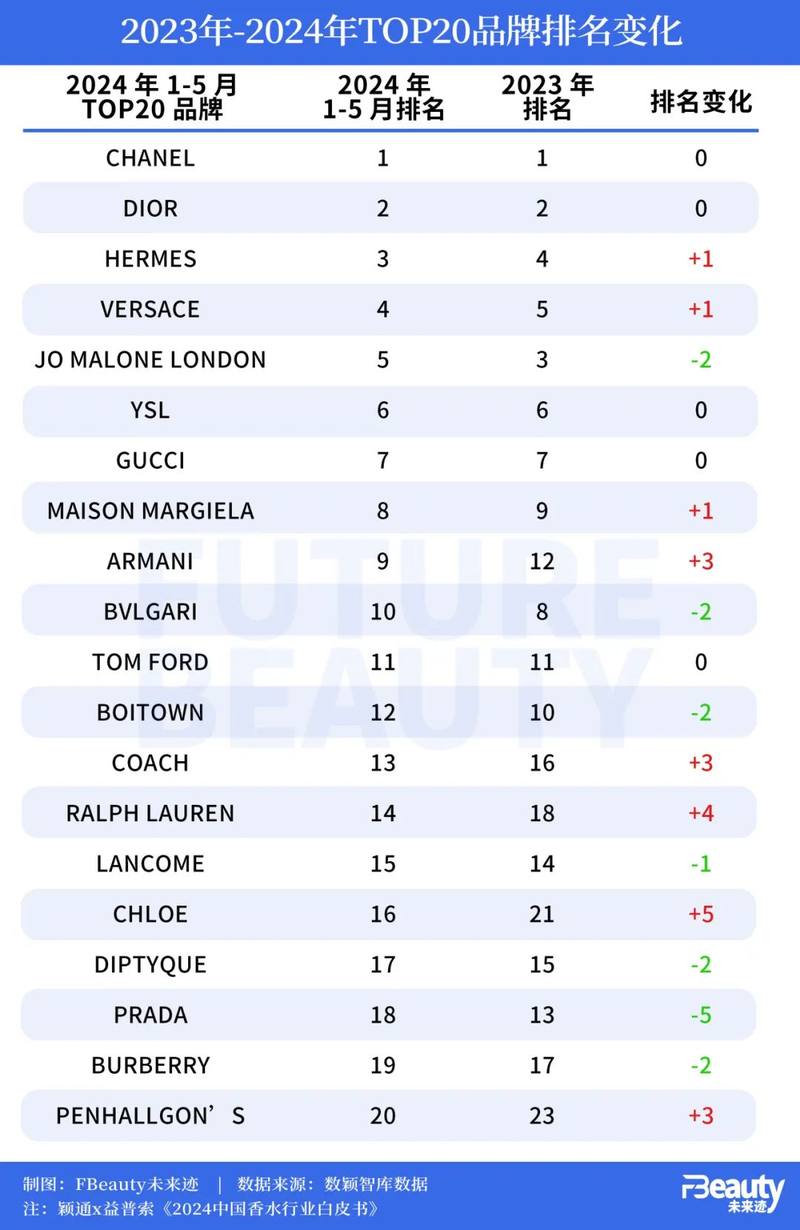

颖通X益普索《2024中国香水行业白皮书》

尽管市场广阔,但目前所面临的挑战也并不简单。就目前来看,中国市场依旧以香奈儿、迪奥、爱马仕为代表的大牌商业香所主导,但想要提升香水品类的总体市场渗透度,离不开多元化、多价位的香水产品,只有这样才能辐射各个消费层级。

帝斯曼-芬美意香氛与美容事业部亚洲区高级香氛副总裁Olivier Viejo曾对《FBeauty未来迹》表示,中国香水消费者正在发生一些重要改变,其中包括中国消费者的气味图谱逐渐扩大,同时,中国消费者会在不同的场景下使用不同的香氛,个性化需求增长。

因此,满足多样化场景及情绪需求的香水将会是未来的重要趋势,《2024中国香水行业白皮书》指出,伴随消费者需求的渐趋多元,香水品牌应积极借助创新的包装设计、艺术合作及文化融合手段,为消费者构筑起从轻度到重度的多层级体验架构。

同时,多元化的营销手法也十分重要,新时代下的香水营销,不再仰赖品牌爆款一招鲜吃遍天。香调革命、包装创新、氛围感命名等多方面的营销新趋势层出不穷,为市场带来了综合性的变革。品牌更应该将产品塑造成一把钥匙,通过嗅觉链接想象,将香氛美好体验融入日常细节,实现生活场景下的多重赋能。

尽管中国香水市场充满机遇,但如何“掘金”以兑现预期,仍然亟需探索。