文|无相商业趋势

“大家都看不懂就对了,如果都看得懂我就没有机会了。”

23日晚上,资本市场突然冒出一个大瓜——名创优品豪掷62.7亿元,拿下了永辉超市大股东位置。

为什么要收购和自己业务看似毫不相关的超市?

在电话会议里,名创优品董事长叶国富难掩激动,表示:

这是“二十年一遇的机会”。

到底是怎样的机会,让名创优品下了那么大的本钱?

很多人以为,名创优品买下永辉,是小店吃大店。

但从资本市场看,是完全相反的。

论市值,今天的名创优品市值接近永辉的2倍。

论门店数量,名创优品在全球范围内的门店数量已逾7000家,其中海外门店超过2700家,新店的扩张速度也是月均百余家,持续在世界各地的城市中心扎根。

而目前永辉超市的门店数量为844家,其中精品店仅有一半,新开门店数要远远小于关闭门店数。

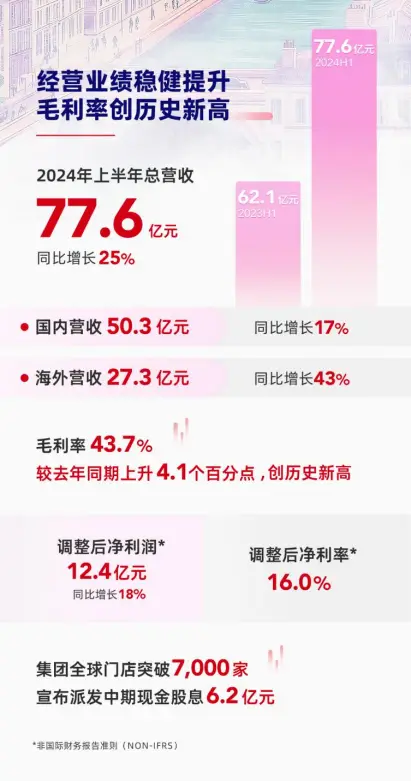

论业绩,名创优品2024年上半年的财报,在中国上市企业里堪称卓越——上半年营收跃升25%,毛利率更是达到43.7%,持续刷新历史纪录。

无论毛利率,还是净新增门店数,均高于muji这样的全球品牌。

所以说,名创优品买永辉,不是“蛇吞象”,而是“财大气粗”。

那么,名创优品为什么要买下业绩走了那么多年下坡路的永辉呢?

董事长叶国富的理解是:

他看好胖东来模式向全国的推广。

今年二季度,永辉超市和胖东来深度合作,部分店面已经走出营业阴霾,客流、营收大幅提升(西安店、福州店等)。

而叶国富在胖东来购物的时候,也深深地被胖东来模式种草。

比如,他的红薯放久了,服务员还主动给他换了新的,甚至还会提供照相服务。

叶国富因此认为:

胖东来是比Costco、山姆等美国模式更优秀的零售模式。

名创优品业绩的爆发,离不开对优质产品的采集和生产,而胖东来模式也是重视产品,重视服务。

这就回归到了零售业的本质:好产品、好服务。

而现在,经过胖东来的模式调改,永辉也已经具备了自己调改的能力。

“我希望大家给点耐心,我希望大家相信我的眼光,我是一个不仅在中国看,还在全球看零售业的人,别的地方我会做错,但在零售这一块,我绝对不会做错的。”

在叶国富看来,中国线下超市正面临着20年一遇的结构性机会。

而他认为,零售的未来只有2条路:低价零售和特色零售。

名创优品是特色零售,山姆和Costco也是特色零售。

近三年来,山姆和Costco在中国持续扩张,前者年销售额已经高达800亿,名创优品也是在这一时期持续爆发。

这说明,特色零售的增长趋势正在显现。

叶国富在美国考察的时候还发现,美国还有这样一家线下超市Trader Joe’s:

它不做线上业务,不打广告促销,不建会员系统,销量却十分惊人——每平方英尺的商品销售额约为1750美元,远高于Costco和山姆,深受美国消费者喜欢,也是主打特色服务。

而胖东来模式要比Trader Joe’s更胜一筹——对产品力高度重视。

同时也没有会员门槛,更加重视关怀顾客,关怀员工。

所以叶国富笃定了自己投资永辉的决定:不是线下零售不行了,而是传统零售和传统超市的商业模式有问题。

而能够升级/拯救传统零售的,恰恰就是胖东来。

但问题是,于东来肯定不会卖出胖东来,也不会让胖东来大范围扩张。

那么此时买下永辉,就是最好的时机。

“大家不要看过去,要看未来,看过去没有一个人会看好中国超市的。我为什么过去一直不动手(投资),现在才动手,因为我看到了新的未来,新的模式,新的前景。”——叶国富

时机好在哪?好在永辉股价已经跌到了谷底。

由于连年亏损,永辉的股价已经下跌了三年,市净率低到了3.1倍,十大股东/流通股东持股比例下跌到了59%,不少大股东已经套现离场。

尽管市场研报依然看空永辉,但股价已经得到了落地。

此外,永辉近期的整改,也在挽救颓势。

配合着对于门店进行的调改工作、关闭业绩不好的门店等措施,叶国富对永辉未来的盈利前景很有信心。

此时出手,也符合巴菲特捡漏“烟蒂股”的风格。

另一头,名创优品的账上正好躺着一大笔钱。

从季报上看,公司账面现金有接近70亿,在盈利造血能力方面,名创优品的净利润率达到了16.0%。

而且名创优品集团还宣布了中期现金股息的派发,总额高达6.2亿元人民币。

也就是说,名创优品不缺钱,对公司经营也有信心。

收购永辉,并不是叶国富拍脑袋的决定,而是一个长期调研的选择。

在美国,他深入多个城市,思考未来零售业的发展趋势。

在收购永辉之前,他也是多次走访胖东来帮扶的永辉调改门店,发现永辉的几个改造店面,营收和人流量都成倍增长。

加上永辉本身的运营基础很好,因此叶国富认为,它的业务将在未来几年脱胎换骨。

而且名创优品和永辉当下企业文化与创业理念也是一致的。

名创优品的使命是:为开心而生。

而永辉超市调改后,也处处彰显了胖东来的人文关怀,体现出“以人为本,客户至上”的经营理念。

这恰恰与名创优品的企业文化不谋而合。

从口碑和形象看,买下永辉,也是符合名创优品坚持长期主义的作风。

理想总是丰满的,能不能融合好,则是另一个维度的事。

买下永辉之后,叶国富肯定要推永辉一把,也要借助永辉的优势来扩大名创优品本身的优势。

对于名创优品而言,永辉在全国前1000名的商场中的有效覆盖率还不够,而运营了20多年的永辉,恰恰占据了好位置好地段。

如果能在永辉现有地段开名创优品门店,对于名创优品来说,无论是品牌曝光还是客流营收,都是实打实的好处。

对于永辉来说,名创优品的赋能能力也很强。

一方面,永辉自有品牌占比只有个位数,且毛利率较低、差异化不强。

而名创优品在自有品牌、生活用品行业深耕多年,拥有上千个产品开发团队,拥有1400多家供应商,完全可以把自有品牌开发资源和经验,用来协助永辉,增加选品质量,使之更贴近胖东来。

另一方面,名创优品的IP战略和超级门店模式,也是推动公司增长的关键因素。

如果能够帮助永辉增加更多特色IP产品,打造标杆门店,或许能够诞生更多的网红爆款。

而且,这两家还都是专门做线下的,在选品、运营上都有太多可以互通有无的经验和资源。

利用名创优品的供应链优势,撬动永辉的渠道规模,以量制价,在更大程度上实现强强联合,资源互补。

尤其是在出海的战略方向上,名创优品已经率先出海,海外门店超过2700家,复制出海的经验和路径能力很强。

如果能够帮助永辉出海,或许能够拉动很大的增长点。

所以说,对永辉的这次收购,名创优品完全可以实现1+1>2的效果。

在当前正在历经巨变的线下零售中,打造新标杆,寻求新模式。

其实无论这次收购的结果成与不成,对于名创优品本身而言,都不会有太多影响。

相反,这恰恰显示了叶国富的极具魄力的转型思路。

时代在前进,零售业的出路也在演进。

唯一不变的,就是求变。

2020年,叶国富提出“兴趣消费”将成为主导未来消费走向的理念,通过对“兴趣消费”的精准洞察,通过IP联名赋能产品创新,打造了一系列爆款产品。

成功解锁了名创优品的爆发式增长,引领实体零售的消费市场转型升级。

只有提供价值,才能实现价值。

不是零售业不行了,而是不愿改变的零售店不行了。

中国零售业的发展,需要这样的创新,更需要这样的探索。