文| 砺石商业评论 李平

“药茅”归来

孙飘扬重新复出三年后,恒瑞医药正在发生可喜的变化。

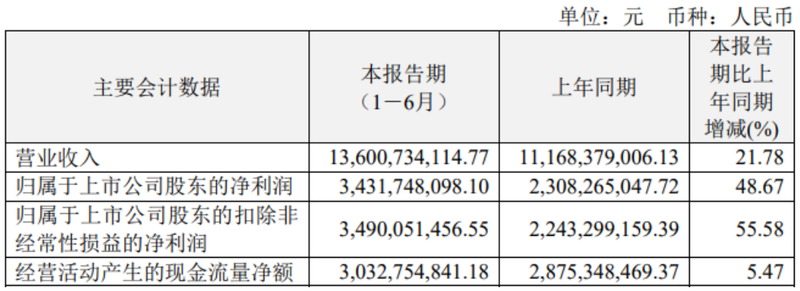

近日,恒瑞医药发布2024年上半年财务报告。上半年,恒瑞医药实现总营收136.01亿元,同比增长21.78%;实现净利润34.32亿元,同比增长48.67%;扣非净利润为34.9亿元,同比增长55.58%。其中,2024年第二季度,恒瑞实现营收76.03亿元,同比增长33.95%,实现归母净利润20.63亿元,同比增长92.94%。

创新药的放量成为推动恒瑞医药重回高增长的关键。今年上半年,恒瑞创新药业务实现收入66.12亿元(不含BD收入),同比增长33%,创新药占比约为49%。截止目前,恒瑞已经有16款创新药上市,其中,瑞维鲁胺、达尔西利、恒格列净等产品进入医保后销售收入均实现快速增长。

相比高速增长的创新药,恒瑞医药仿制药业务仍受到集采政策的冲击,销售收入同比略有下滑。其中,第九批国家集采涉及产品注射用醋酸卡泊芬净销售额同比减少2.79亿元;地方集采涉及的产品中,碘佛醇注射液、吸入用七氟烷及盐酸罂粟碱注射液报告期内销售额同比减少2.76亿元。

2021年以来,在集采政策和医保价格谈判的双重冲击下,原本以仿制药业务为主的恒瑞医药陷入增长困境。尤其是在2021年6月,恒瑞医药两大造影剂产品(碘克沙醇注射液与格隆溴铵注射液)集采意外失标,进一步加剧了公司仿制药业务的下滑。

数据显示,2021年-2022年,恒瑞医药营收、净利润连续两年出现同比下滑。与此同时,公司股价也随之一路下滑,总市值一度从6000亿元跌至1800亿元。

无奈之下,退居二线多年的创始人孙飘扬选择重新出山,并于2021年8月正式出任恒瑞医药新一届董事长。在孙飘扬的掌舵之下,恒瑞医药不断加大研发投入,以图用创新药业务的增长来对冲仿制药业务的下滑。

2021年-2023年,恒瑞医药连续3年研发投入保持在60亿元之上,研发费用率超过25%。今年上半年,恒瑞医药研发费用支出为38.6亿元,同比增长26.23%,研发费用率进一步升至28.38%。

截止2024年6月末,恒瑞医药共有14款自研创新药、2款合作引进创新药在国内获批上市,已上市及在研创新药数量居国内前列。

从半年报数据来看,创新药业务已经支撑起恒瑞医药营收的半壁江山,未来集采政策对其仿制药业务的冲击将逐渐减弱,这也大大减轻了恒瑞医药未来的估值压力。

半年报公布之后,恒瑞医药股价震荡走高。截止9月最近一个交易日收盘,恒瑞医药股价报收于44.4元,总市值为2832亿元,距离2022年4月最低值增长超过1000亿元。

出海加速

除了加强对创新药的研发投入之外,海外市场开拓也是恒瑞医药在孙飘扬回归之后的一个重点发力方向。2023年,恒瑞医药与多家海外药企共达成5项对外授权,交易总金额超40亿美元。其中,2023年10月,恒瑞将具有自主知识产权的1类新药HRS-1167片和注射用SHR-A1904项目有偿许可给默克公司。如果计入这笔对外许可首付款,恒瑞上半年创新药收入占比将超过50%。

实际上,在国内市场内卷不断加剧的背景下,新药出海已经成为众多创新药生产企业的共同选择。有数据显示,在中国前50大的医疗科技公司中,已经超过90%的企业将“出海”作为公司的核心战略之一。

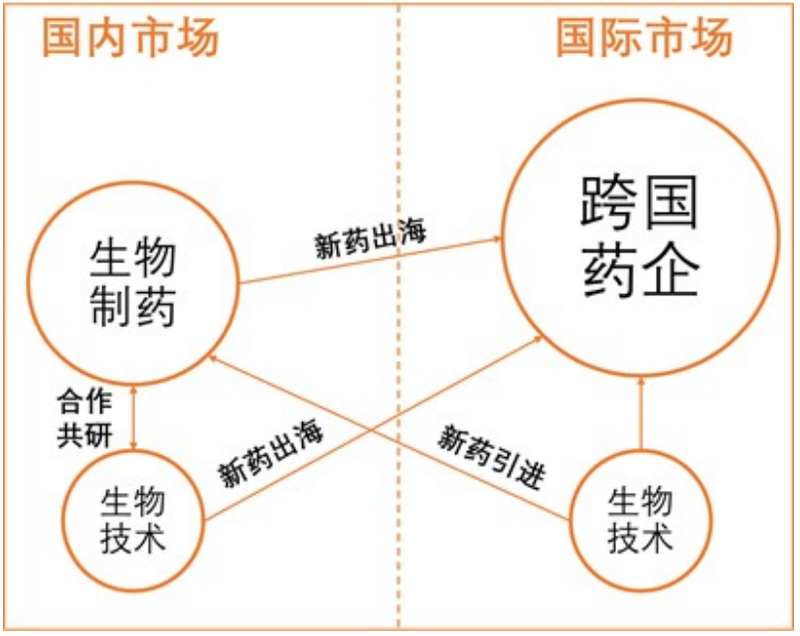

一般来说,国产创新药出海主要有自主出海和License-out两种模式。其中,自主出海是指药企在海外自己开展临床试验,申报上市以及后期的商业化销售。2023年,百济神州泽布替尼全球销售额高达91.38亿元,就是采取的自主出海模式。

恒瑞医药采用的是License-out方式,这也是大多数本土创新药企进军全球市场的一个主要模式。所谓License-out(海外授权),即指企业进行药物早期研发,然后将项目授权给其他药企做后期临床研发和上市销售,按照里程碑模式获得各阶段临床成果以及商业化后的一定比例销售分成。与License-out对应的则是License-in模式,也就是引入方向授权方付费购买许可。

相关数据显示,2023年全年,国内共发生近70笔创新药License-out交易,已披露交易总金额超350亿美元,中国药企License-out数量第一次超过License-in,显示出国内创新药企研发实力不断提升,研发标的得到了国际巨头企业的认可。

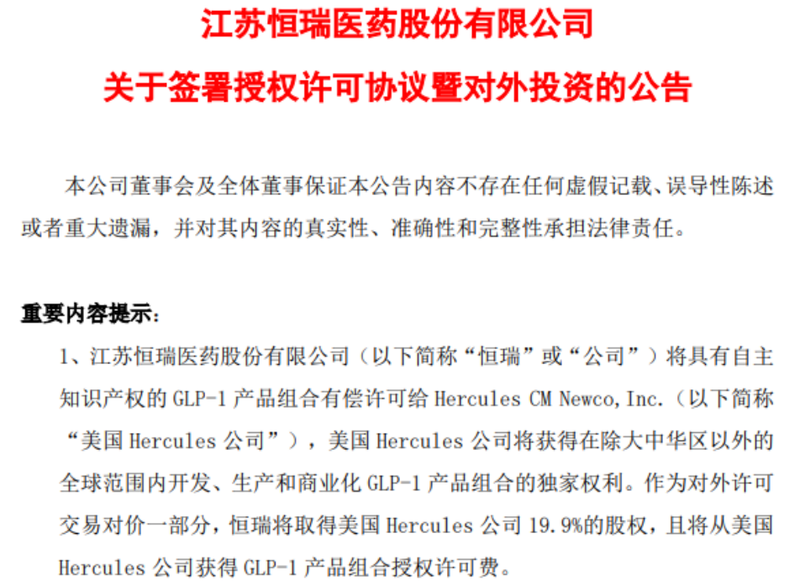

2024年5月,恒瑞医药宣布将包含3条管线的GLP-1产品组合在大中华区外的全球开发、生产和商业化独家权益授权给美国公司Hercules,其中首付款和近期里程碑付款占比近1.1亿美元,临床开发及监管里程碑款累计不超过2亿美元,销售里程碑款累计不超过57.25亿美元。同时,作为对外许可交易对价一部分,恒瑞医药将取得美国Hercules公司19.9%的股权。

资料显示,恒瑞上述授权的3款GLP-1相关产品均为自研产品,分别为口服小分子GLP-1受体激动剂HRS-7535、GLP-1/GIP双靶点药物HRS9531,以及下一代长促胰岛素产品HRS-4729。其中,前两款进入II-III期临床,适应症包括2型糖尿病和超重/肥胖,后一款仍处在临床前开发阶段。

从绝对金额来看,恒瑞医药在上述交易中所获得的1.1亿美元首付款并不高。但与传统BD交易不同的是,恒瑞医药未来不仅可以继续获得相应的临床开发及监管里程碑款(不超过2亿美元)、销售里程碑款(不超过57.25亿美元),还可以参与Hercules公司经营决策,以及获得Hercules公司对股东的利润分配或公司本身价值提升带来的资本收益。

有分析认为,恒瑞医药之所以采用这种相对少见的交易模式,本质上在于自身权益的最大化,背后则反应出公司在拓展海外BD业务中具有了更强的话语权。按照这一模式,如果Hercules公司未来被收购,恒瑞医药就可以根据所持股份分得相应的转让款,是一笔划算的买卖。

“一哥”之争

长期以来,作为中国本土医药企业的恒瑞医药长于研发而弱于BD交易,这也令其全球化市场战略布局备受外界质疑。对此,孙飘扬本人也曾在行业会议上公开表示,恒瑞过去的注意力不在于BD,而是想自己去国外做,最近一两年公司才将精力聚焦于BD。未来,License-out将会成为恒瑞医药国际化的主要途径。

这其中,高管江宁军的加盟被视为恒瑞医药BD业务起飞的关键。2023年初,前赛诺菲全球研发副总裁江宁军入职恒瑞医药,此后担任公司首席战略官,全面负责公司创新药国际化、临床研究和商务拓展工作。

根据公开资料,江宁军在赛诺菲亚工作期间曾领导超1400人的亚太研发总部,并主导多项与跨国医药公司、全球医药公司和国内知名医药企业的合作,属于国内少数几个曾坐上跨国药企亚太区研发负责人位置的高管。因此,对于急于突破BD领域实现突破的恒瑞医药来说,江宁军的加盟可谓是正当其时。

整体来看,恒瑞医药的BD能力在江宁军入职之后得到了明显提升。2023年,恒瑞医药与多家海外药企共达成5项对外授权,交易总金额超40亿美元。而在此之前的八年期间,恒瑞医药总共只进行了6笔BD交易,交易总金额都在1亿美元上下。

不过,相比自主出海的百济神州而言,恒瑞医药在创新药营收规模上还明显存在不足。半年报显示,2024年上半年,百济神州创新药实现营收119.96亿元,同比增长65.4%。其中,泽布替尼一款产品的全球销售额总计80.18亿元,同比增长122%,对比看,恒瑞医药10多款创新药产品营收尚不足70亿元。显然,重磅产品的缺失已经让恒瑞医药与竞争对手之间拉开了距离。

长期以来,注重研发的恒瑞医药在A股有着“创新药一哥”的美誉。但随着百济神州的快速崛起,恒瑞医药创新药销量的“头把交椅”愈发不稳。数据显示,2022年,百济神州创新药产品实现销售收入84.80亿元,正式超过恒瑞医药(81.16亿元)成为国内创新药收入新的王者。

不过,恒瑞医药的国内销售渠道资源和仿制药业务体量也远非百济神州能比,盈利能力也远远强于后者。因此,从股价表现来看,目前恒瑞医药总市值约为2832亿元,远超百济神州的2012亿元。

可以看到的是,随着江宁军的加盟,恒瑞医药基于License-out模式的创新药出海已然跑通,这也令外界对其海外市场发展有了新的展望。显然,国内“创新药一哥”的地位之争,还远没有到达终点。