文|新摘商业评论 文林

作为本地生活服务行业的领军者,美团本地商业稳中有进,各项业务与正挑起消费增长重任的服务零售高度重合。多元供给再次聚焦质价比,凭借着长久积累的技术优势、运营策略以及市场嗅觉,在一次又一次市场竞争中守擂成功。

近期,不少公司都接连发布了最新财报。

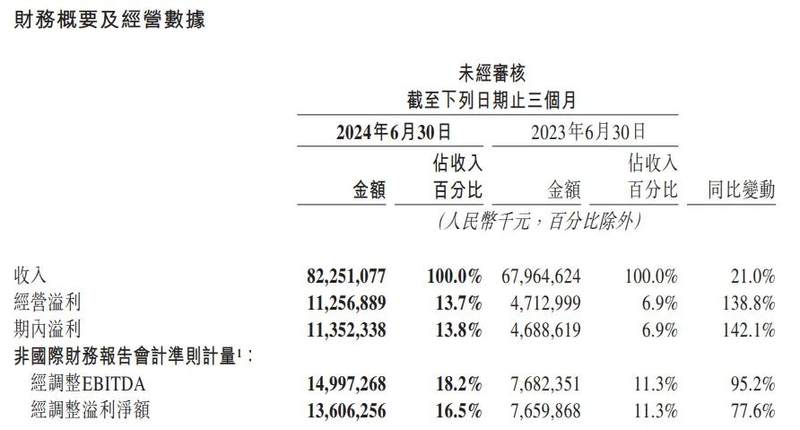

美团近期发布了最新财报,二季度总营收同比增长21%至人民币823亿元。调整后净利润增长77.6%至人民币136亿元。年度交易用户和年度活跃商户也保持强劲增长势头,分别创下7.53亿和1300万的新高。每个年度交易用户的平均购买频率也有所增加,标志着自2020年中期以来连续第15个季度实现环比增长。

这不禁让人好奇,面对增长放缓的消费市场和不断变化的商业势态,美团是如何成功适应消费环境,进而获得稳健增长?

一、守擂成功:本地商业稳中有进

在不同的场景中,本地生活服务所指的范围各不相同。从狭义上讲,本地生活服务的范围包括餐饮、娱乐、美容、住宿、婚庆等行业;而从广义上讲,投资保险、家政服务、健康医疗等行业也可被归入本地生活服务。

根据艾媒咨询发布的《2023-2024年中国本地生活服务行业市场监测报告》,到2025年,我国的本地生活服务市场将达到2.5万亿元。其中,在线餐饮外卖市场规模将达到17469亿元,生鲜电商市场规模将达到5403亿元,互联网社区服务市场规模则将达到3455亿元。

万亿级本地生活市场的增长潜力巨大,因此很快就成为互联网巨头们的必争之地。例如: 阿里重新将本地生活进行了组织架构的调整,字节也专门成立了专门拓展本地生活业务的“本地直营业务中心”,通过抖音平台陆续开展团购、到店餐饮、到店综合、酒旅等业务。

另外在季节性因素加持下,需求也变得不稳定,本地商业也面临短期挑战再加上群雄环伺,但美团在本地生活领域的“老大哥”地位,想要撼动却是十分困难的。

8月28日晚,美团发布了2024年第二季度及今年半年业绩报告。财报显示,短短半年,美团的营收超过1555亿,同比增长22.9%。其中第一季度共计营收732.76亿,第二季度营收822.5亿,均保持了稳定同比增长。

单从第二季度来看,美团营收822.5亿,同比增长21%,超过市场预估的 804.2亿;经调整后利润136亿,同比增长77.6%,同样超过了市场预估的 106.1亿。

具体到业务来看,美团的核心本地商业业务实现稳步增长,二季度营收达 到607亿元,同比增长18.5%;年度交易用户的年均交易频次,也实现了自2020年年中以来15个季度的持续增长。

其中,外卖业务继续保持高质量增长,闪购业务则持续增长,二季度闪购单量增速为外卖单量增速的3倍;到店业务方面,得益于传统消费旺季的到来,美团到店酒旅业务订单量同比增长超过60%,年度交易用户及年度活跃商家数量均创历史新高。

在新业务部分,二季度收入也同比增长28.7%至216亿元,尽管仍处于亏损状态,但经营亏损同比收窄74.7%至13亿元。

值得一提的是,新业务中主要的亏损业务应该是美团优选,在新业务上持续投入仍能实现亏损收窄,或许从侧面说明了效率的提升。

此外,美团二季度经营性现金流达到191亿。而受强劲现金流推动,美团在财报后的业绩会上宣布新增10亿美金回购额度。这是继2023年11月底、今年6月美团公布10亿美元、20亿美元回购计划之后,再次抛出回购计划。

正如美团CFO陈少晖在财报业绩会上所说,“这进一步反映了我们对业务发展和长期股票价值的信心,会根据情况来做适时的调整。”

眼下,不断变化的消费趋势确实给各行业带来了不同程度的挑战,但消费者对本地生活服务的需求仍然强劲,本地生活服务行业的长期价值和商业潜力仍然巨大。

而在这条赛道上,单靠流量和资本投入是无法在短期内完成供需两侧的能力配置。这使得在此赛道苦干十多年的美团,凭借着长久积累的技术优势、运营策略以及市场嗅觉,在一次又一次市场竞争中守擂成功。

二、供需融合:质价比战略效果显著

实际上,美团在二季度取得的业绩是其不断创新和适应市场环境的必然结果。例如,在持续优化平台供给方面,美团展现了其独特的“双轮驱动”策略,即线上货架模式与创新产品并行发展,以满足不同价格带用户的质价比需求。并推动即时零售成为大众新消费趋势。

具体到业务来看。聚焦外卖质价比的创新产品“拼好饭”,不但实现了订单增量,也用“拼”的方式实现人传人的营销,扩大了市占率。

美团团购方面,美团二季度拓展了更多物美价廉的产品和服务品类,不仅休闲娱乐类产品的GTV和订单量同比增长60%以上,还增强了消费者对“美团团购,店好多,省好多”的品牌印象。

闪购方面也与更多快消、服装、酒类和饮料等零售实体品牌展开合作,以满足节日、旅行和露营活动等不同场景下的用户即时需求。其中,酒类零售的创新模式“歪马送酒”本季度GTV较去年同期增长了150%,进一步证明 了美团在即时零售领域的实力和潜力。

美团的创新服务“神会员”也在二季度开始试点,并取得了显著成效:用户留存率提高了30%,参与商家数较试点前增长了50%,已达500万家。 这一创新产品的推出,不仅进一步提升了美团平台的用户粘性,也为商家带来了更多的流量和销售机会。

据了解,必吃榜商家“重八牛府”一周时间内神会员订单占比达到25%,人均单量增长8%;健康养生品牌沈园堂在美团上的交易额环比6月同期提升556%;电玩品牌大玩家7月神券订单量占比约45%,由神券交易带来的门店新客数占比超40%。

苏奇发型负责人曹观桥透露,“神会员”带动线上订单量环比增长约27%,某些套餐订单量较活动前增长58%,“可能有部分用户是从餐饮等品类过来,新客比例较多。”可见,本地商业作为一个整体,商家的流量也需要平台更多的支持,以产生协同效应,实现更多的交叉销售。

此外,本季度也继续深化了零售实体的数字化能力建设,还是重点围绕美团商家做文章。在满足消费者质价比需求的同时,也反过来带动了商家经营效率和规模效益提升。

近两年,上至火锅、地方菜,下至奶茶、小吃,大大小小的餐饮新贵都扎堆挤进了下沉市场。而这些餐饮品牌的下沉开店计划,或多或少地也离不开美团数字化的扶持。

在二季度,美团外卖“品牌卫星店”迎来了老乡鸡、海底捞等品牌的加盟,为更多商家提供了佣金返还、流量扶持、运营指导等多项服务。截至6月底,已有120个品牌在全国累计开出超800家卫星店。

同时,美团的闪电仓也在本季度通过提供在线运营、定价策略、流量支持和履约服务等措施,帮助商家提质增效,拓展到更多地区;美团医药则在8月发布了全新数字化解决方案“HEALTH”经营增长模型,旨在帮助药企打造品牌影响力,助力药店提升服务效率。

可以说,美团能够抵御外界的经济周期波动,实现高稳定性的增长,源于刚需、高频、抗周期的本地消费为美团提供了高确定性的商业环境,而美团则通过积极迭代产品和运营,不仅提升了供需两端的体验和平台价值,也进一步巩固了其在市场中的领先地位。

三、排兵布阵:美团加深内功修炼

今年以来,美团的改革大刀阔斧,动作十分迅猛。从整合业务到任命新负责人,已经进行了多几轮次重大的组织架构调整。

在今年2月,美团启动了上市以来规模最大的一次组织调整,对核心本地商业相关多项业务进行整合;随后,又宣布了新一轮业务负责人的轮岗任命计划,让多名从业务一线培养起来的年轻高管负责外卖事业部、到店餐饮事业部以及外卖履约平台;在4月份,美团再次对外卖事业部做出调整,将美团平台、到店事业群、到家事业群和基础研发平台,合并成为“核心本地商业”(CLC)板块,由王莆中出任该板块的CEO,让整个组织架构更加扁平化,年轻化。

而刚过去的二季度,美团却没再出现之前那样大刀阔斧的组织变革,仅仅是发出标题为“公司组织继续迭代”的内部信,重点在查缺补漏,对此前相对零散的创新业务进行正式的整合命名。

从竞争视角来看,紧凑的“排兵布阵”意味着要应对市场变化和抵御对手的攻击。这样二季度的“按兵不动”或许预示着美团的已逐渐驶离了战事四起的漩涡中心,开始更关注自己的效率和业务本身。

二季度财报更像是一系列大调整后的成绩兑现期,组织架构的调整不仅是整合即时配送和到店、酒店和旅游业务,更重要的是,让平台供给能够更好的熟悉消费者,从消费者出发。核心本地商业作为一个整体。

由此可见,此前投资者广泛担心的到店业务竞争、新业务减亏、外卖需求等,都有不错的回响。而这都要归功于美团高层的“排兵布阵”。

与此同时,为破解配送“最后一百米”难题,美团也在积极联络各方力量加快推进“骑手友好社区”项目。据了解,“骑手友好社区”为骑手开通出入绿色通道、划定专用停车区、建设骑手休息站等。截至8月中,美团“骑手友好社区”已覆盖20余城500多个社区,并与上万家本地门店合作落地“骑手友好商家”。

另外,值得注意的是,去年8月,国家首次将服务零售纳入消费整体数据。也是在这一年,越来越多城市地区开始顺应消费者的需求、通过美团等扎根本地的消费平台发放消费券,以进一步拉动本地消费。

要知道,相比电商网购为主的商品消费,文旅、娱乐、餐饮等服务零售场景,更有助于订单、消费及相应税收留在本地,对于本地产业链上的一系列经济实体的带动作用也更大。因此,无论是为了扩大内需,还是提振消费,国家和地方政府都正在给服务零售以更大的权重。

而作为本地生活服务行业的领军者,美团的各项业务与正挑起消费增长重任的服务零售高度重合。 可以预见,未来随着服务零售的不断发展,势必会一直带给美团更多成长与创新的可能性。