文| 大消费之家

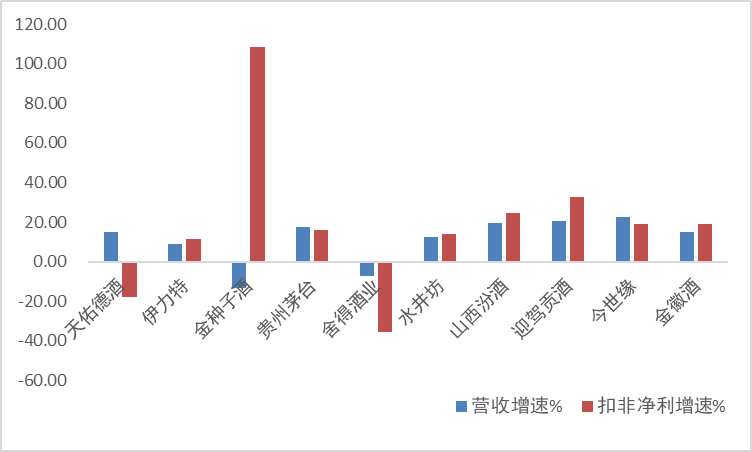

2024上半年,白酒行业整体呈现出增长趋势,但舍得酒业却交出了一份令人意外的成绩单,营收净利双双下滑,第二季度净利润更是骤降逾88%,成为行业中的另类。

数据来源:Wind、大消费之家整理

在资本市场的风云变幻中,舍得酒业的市值如同过山车般起伏跌宕,引人瞩目。股价曾一度辉煌,冲破250元的高峰,如今却逐步下滑至43元的低谷,市值缩水幅度惊人,超过八成。在这股跌宕起伏的浪潮中,舍得酒业的大股东复星集团及其实控人郭广昌,也经历了一场财富的过山车,持股市值从最初的45.3亿元,一度激增至180亿元的巅峰,如今却缩水至31亿元。同样,作为前十大股东之一的社保基金117组合,在舍得酒业持仓不到2年,累计亏损接近70%。这一系列的数字变化,不仅见证了资本市场的无情,也向外传递舍得酒业当下正在经历困境。

数据来源:Wind

多项核心财务数据警示风险

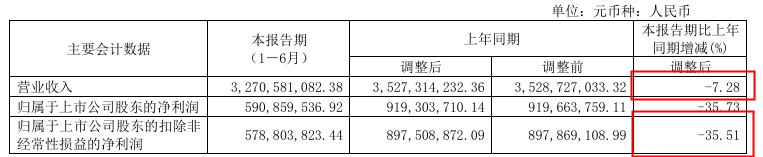

据公司中报显示,舍得酒业今年上半年营收32.71亿元,比上年同期下降7.28%,利润更是缩水,扣非净利润只有5.79亿元,同比上年同期下降35.51%。数值来看,利润下滑更严重,下滑幅度和绝对数值都要大于营收减值,缺少业绩的舍得酒业今年的日子不太好过。另外这也是舍得酒业连续三年增长后的首次下滑,持续增长的势头就此熄火。

数据来源:上市公司公告

舍得酒业的业绩困境并非仅限于营收与利润的缩水,而是经营全面性地遭遇了阻力。从利润率到现金流,再到存货及合同负债等关键经营指标,无一幸免均呈现出显著下滑趋势。这一系列数据的衰退,如同多盏警示灯同时亮起,让这家曾爆火的白酒企业发展慢下脚步。

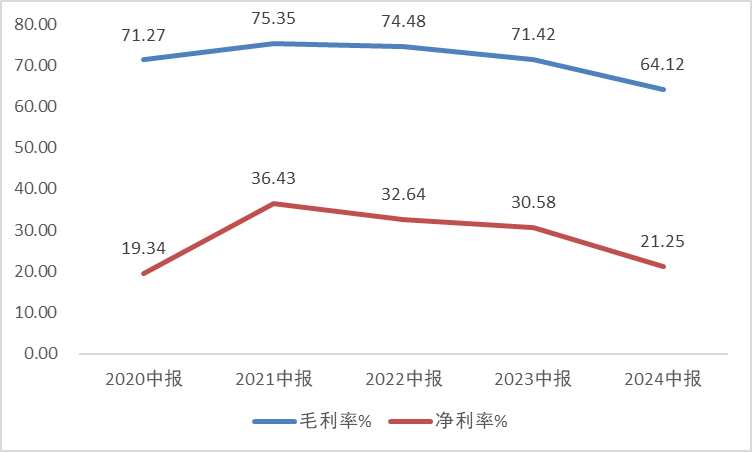

2024年上半年毛利率从71.42%降到了64.12%,净利润率也从30.58%跌到了21.25%。这一变化跟舍得酒业的全新打法有关系,他们选择了“薄利多销”的路子,这招控量稳价虽然看起来热闹,但实际上也是一场利润与销量的博弈,抢市场也得顾着自己的钱袋子,不然现金流告紧对公司就是一场灾难。

数据来源:Wind、大消费之家整理

舍得酒业面临的存货问题不容忽视,其存货金额高达48.61亿元,这一数字占据了公司流动资产的61.41%,增速方面相比上年同期同比增长17.98%,相较2019年的存货仅为24.18亿元,数值实现翻倍。在短短几年内,舍得酒业的存货增长速度可谓非常快。然而白酒行业持续经历存货周期波动,加之消费者购买力下降,特别是年轻群体对白酒需求的减少,高额存货已成为公司的重负。

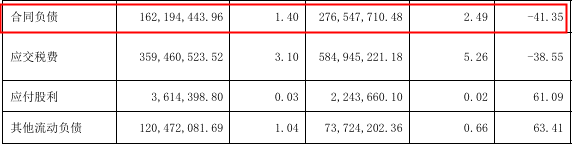

舍得酒业上半年的合同负债为1.62亿,在2023年上半年同期为2.77亿元,大幅下降了41.35%。这一显著变化表明经销商和市场渠道对接下来销售情况的不确定感较强,对市场前景持谨慎态度。

数据来源:上市公司公告

舍得酒业上半年经营活动的现金流净额出现显著下降,由上年同期的6.41亿元骤降至负数,同比下滑103.21%,其中第二季度为-1.29亿元,同比下滑131%,这一巨大反差揭示了公司在资金流动方面的严峻挑战。在白酒行业部分企业开始减轻向经销商的库存压力,以更灵活的价格策略应对市场需求的变化时,舍得酒业却未采取行动。尽管公司试图通过增加应收账款来激励经销商,然而存货却在不断增加,合同负债大幅下降,这也使得现金流状况持续恶化,说明公司当下的销售策略并未能有效提升经销商的积极性,反而加剧了库存和财务压力。

数据来源:上市公司公告

从浮盈135亿到亏损近15亿,郭广昌经历财富过山车

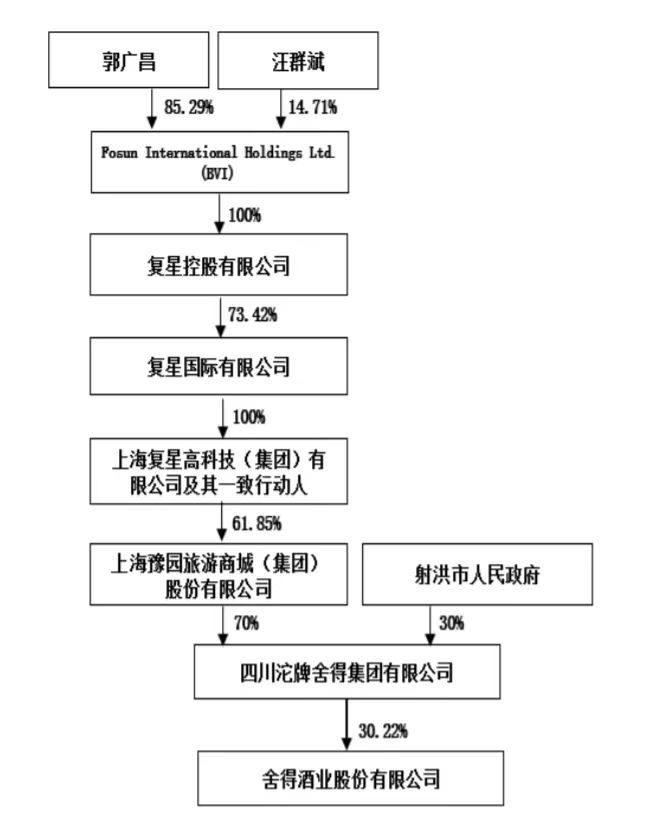

截至2024年8月27日,19家机构投资者持有舍得酒业A股股份,总计1.45亿股,占公司总股本的43.57%。四川沱牌舍得集团有限公司作为最大股东,累计持有1.01亿股合计30.22%的舍得酒业的A股股份。

数据来源:企业预警通

四川沱牌舍得集团背后是豫园股份,豫园股份的最大股东是复星集团。因此,通过持有四川沱牌舍得集团70%的股权,复星集团掌门人郭广昌间接掌握了舍得酒业的控制权。这一控制权的来源为公开拍卖,2020年12月,豫园股份以一场27轮的竞标盛宴,豪掷45.3亿元,将原控股股东天洋控股持有的股权收入囊中,从此之后舍得酒业即进入复星时代。

数据来源:企查查数据

在郭广昌接管之前,舍得酒业经历了一段动荡时期。公司曾因“被控股股东及其关联方非经营性占用资金”而陷入困境,此外,原任董事长刘力、总裁李强因涉嫌经济犯罪被立案调查,舍得酒业本身也受到了证监会的立案调查。这一系列事件导致公司被上海证券交易所实施风险警示,股票简称变更为“ST舍得”,彼时股价和市场信誉受到了严重影响。

在复星初期加持下,舍得酒业迎来了积极的变化。短短两年的时间,舍得酒业的业绩便实现翻倍。2020年,舍得酒业的营收27亿元,归母净利润5.8亿元,仅两年后,舍得酒业的营收便首次突破60亿元大关。在资本市场的舞台上,舍得酒业也一时风光无限,股价一路狂飙,成为当年的妖股之一。在股价的最高峰,复星集团所持有的股权比例对应的市值为180亿元,这离其通过45.3亿元的价格收购仅过去了半年之久,复星系以其独特的商业眼光和运营能力,初期在舍得酒业实现了市值翻四倍近135亿元的浮盈。

随后舍得酒业遭遇了一系列挑战,其投资前景也因此变得扑朔迷离,备受市场考验。一方面,复星入局股权重组过程因热度过高被投资者举报涉嫌内幕交易,引发了市场对其诚信的质疑,另一方面,受消费市场持续萎靡的影响,白酒行业整体估值承压,行业迎来“戴维斯双杀”挑战,舍得酒业在资本市场也因此经历了剧烈波动。阵痛之后,为了稳定股价提振信心,今年2月份舍得酒业祭出回购大招,发公告称将在6个月内以自有资金回购1亿元至2亿元公司股票,回购价格不超过131元/股(含)。但是这些举措似乎未止住颓势,截至8月27日收盘复星系所持舍得酒业股权市值仅剩约30.8亿元,相比巅峰缩水八成,从浮盈135亿再到如今浮亏约15亿元,复星系用了不到三年的时间。

除了民营资本复星集团在舍得酒业有较大浮亏,全国社保基金117组合在染指舍得酒业后也一直处于亏损。通常来讲,社保基金以其稳健的投资策略著称,其选择股票时非常注重风险控制,其通过深入研究公司的财务状况、业务模式、市场前景等因素,总能筛选出具有成长潜力的优质股票,但选择舍得酒业确实远远低于他们的收益预期。

自2022年三季度以约为139元成本高位建仓以来,社保基金117组合持股205.8万股,流通市值达到2.86亿,并在当年度完成补仓,持仓最大额度达到3.35亿元。但是,高位持仓之后,在随后的一年半里流通市值却一直在下滑,截至24年半年末,其对舍得酒业持仓流通市值已锐减至1.19亿,相比巅峰缩减三分之二,亏损近7成。

数据来源:东方财富网

“卖东西不悲惨,卖不出去才悲惨。不管是卖酒还是卖企业,只要能卖出去,就不悲惨。”在去年的亚布力中国企业家论坛上,郭广昌如此说。如今看来,郭广昌除了酒不那么好卖了,这个曾让他浮盈135亿的企业似乎也很难出手了。

谁在获利?

在公司业绩增长乏力、股市表现疲软的背景下,舍得酒业管理层的薪酬却在2023年出现了大幅上涨。董事长蒲吉洲的税前收入增长了21.56%,达到352.06万元;副总裁兼首席财务官邹庆利的收入更是激增55.43%,达到253.80万元;副总裁饶家权的收入涨幅高达76.45%,增至263.55万元。这些薪酬的增长速度远远超过了公司业绩的增长。

与此同时,舍得酒业的关联交易和分红派息也在加剧对公司现金流的侵蚀。今年3月舍得酒业披露,因业务发展需要,公司与实际控制人郭广昌及其控制的公司预计2024年的日常关联交易总额将达到4.32亿元,同比增长43%,公司还计划向复星系子公司四川复翌自动化设备有限公司采购价值1.2亿元的生产设备。

此外,舍得酒业在2023年的现金分红中表现出了其对股东回报的重视,每10股派21.5元、总计派发现金红利7.11亿元的分红额度创下了公司历史新高。在提振市场与行业信心、稳健穿越周期方面,舍得酒业展现出了一股“舍我其谁”的劲头,这也让复星系及其他大股东们获利满满。

投资者的不满情绪正在升温,他们眼睁睁看着自己的投资价值急剧萎缩,而舍得酒业的高层和大股东却在公司中通过各种方式获得利益,似乎并未受到业绩不佳的影响。

当前的舍得酒业正面临着一场挑战,其运营战略并未能有效转化为收入增长,反而对利润空间构成了压力,大股东复星集团的一些“薅羊毛”似的决策也为公司的长期发展带来了一定的不确定性。在市场和投资者信心双双受挫的情况下,舍得酒业的未来充满了变数,其潜在的风险不容忽视。