文|机构之家

根据最新公开信息披露,截止今年6月30日,交银施罗德基金总资产81.76 亿元,净资产67.46 亿元,管理公募基金规模5,520 亿元,今年上半年实现净利润4.91亿元;而去年同期交银施罗德基金净利润7.97亿元,今年上半年交银施罗德基金净利润同比大幅下滑38.39%。

相比于已经披露业绩的其他银行系基金,比如永赢基金、上银基金、鑫元基金等上半年净利润都实现了不同程度增长,交银施罗德基金上半年交出的成绩单想必很难让人满意。

背靠五大行之一的交通银行,亦有外资股东施罗德投资的加持,交银施罗德基金可以说拥有得天独厚的资源优势,可为什么近段时间以来却在发展中掉队了呢?

“三剑客”产品巨亏、规模萎缩,权益基金经理风格单一

谈到交银施罗德基金就不得不提前段时间刚刚离任的前董事长阮红,阮红2015年开始担任交银施罗德基金总经理,2018年7月升任交银施罗德基金董事长。阮红执掌交银施罗德基金基金的九年,使交银施罗德基金获得了长足的发展,也形成了公司现如今的格局。

阮红上任以后,为了克服人才流失的困局,强调对专业的重视和对人才的尊重;希望通过内部提拔投研人才来扭转困境。这种策略在当时起到了立竿见影的效果,2014年年底,交银施罗德基金公募管理规模跌至389亿元,行业排名第33位,到2022年6月30日规模最高达到5960亿,行业排名第15名。

后来被人们称为交银施罗德“三剑客”的杨浩、王崇、何帅,便是在阮红上任后的这种内部提拔人才的策略下成长起来的,三人管理的基金规模在21-22年间达到最高,高峰期的管理规模分别是杨浩367亿、王崇347亿、何帅217亿。

但是,在相同的时间,同样的公司政策和市场环境下成长起来,三人的投资风格趋同也就是顺理成章的事情。这三人的风格都算是自下而上、成长均衡的类别,前十大持仓集中度也都明显高于行业平均水平,在重仓上也多有重合。

就以三人的代表性产品:王崇的“交银新成长”、何帅的“交银优势行业”、杨浩的“交银新生活力”来讲,在三人管理产品规模的高峰时期2020-2022年间,如顺丰控股、紫光国微、韦尔股份、荣盛石化等标的都时常出现在三只产品的前十大持仓;并且三人都重仓了地产产业链,或是直接重仓地产公司如万科A、金地集团,或是重仓地产链上的建材家居如东方雨虹、顾家家居等。

以上三剑客共同看好并重仓的标的和地产链上的公司,在此后的市场调整过程中都出现了超过50%的大幅下跌,三人管理的基金也同样出现了大幅回撤,基金规模持续萎缩。王崇的“交银新成长”较高点回撤-46.77%,何帅的“交银优势行业”最大回撤-40.73%,杨浩的“交银新生活力”较高点回撤-53.77%。

产品的大幅回撤给投资者带造成了巨大的损失,机构之家统计了三位基金经理所管理产品自22年至今年上半年以来所产生的亏损情况(王崇、杨浩部分产品在后期交由其他基金经理管理),具体数据如下:

数据来源:wind、机构之家

可以看到,22年、23年基金的亏损额高达-83.74亿元和-85.65亿元,而根据基金季报披露数据,今年前两个季度以上基金合计亏损9.73亿和11.62亿,自22年以来,三位基金经理所管理的产品累计给投资者造成的亏损为190.75亿元。

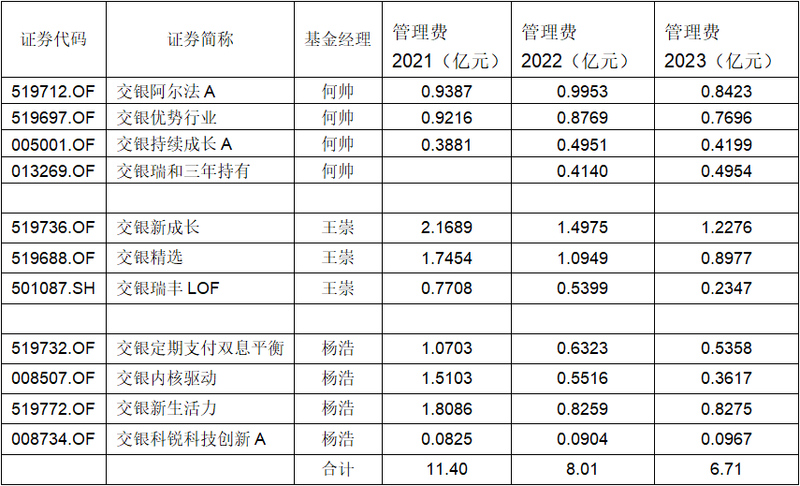

投资者遭受损失的同时,交银施罗德基金依然在收取大额管理费,21-23年三年时间,同样是以上三位基金经理管理的产品收取的管理费分别是11.40亿元、8.01亿元、6.71亿元,三年合计26.13亿。具体数据如下表所示:

数据来源:wind、机构之家

由于产品亏损严重,三人管理的产品规模也大幅下滑。王崇于今年8月3日卸任“交银精选”,目前在管两只产品“交银新成长”、“交银瑞丰”合计84.38亿,仅为高峰期的24.3%;杨浩于21年和22年间卸任了3只产品,目前仅在管“交银新生活力”一只基金,最新规模为65.96亿,仅为高峰期的17.97%;何帅目前在管四只基金规模合计120.32亿,为高峰期规模的55%,何帅也是三剑客中硕果仅存的百亿基金经理了。

何帅、王崇、杨浩三人的情况,可以很大程度上反映交银施罗德基金权益类基金经理的整体情况。 以上三人前董事长阮红到任以来成长起来的第一批基金经理,也是22年之前交银施罗德基金最成功的基金经理。阮红到任以后,交银施罗德基金就几乎没有再外聘过基金经理,公司的基金经理100%由内部培养晋升而来。

何帅、王崇、杨浩这三剑客的成功,成为了交银施罗德基金的基金经理发展样板,后来大部分基金经理的投资风格都与之相似,导致了公司投研风格过于单一,在顺风时可以快速发展,在逆风时就会显示出脆弱性,抗风险能力不足。这也就导致了公司近期发展滞后于行业平均水平,非货币型基金规模排名从21年底13位降至目前的19位,公司最有竞争力的偏股混合基金绝对规模较最高峰几乎腰斩,规模排名从22年6位降至目前的第10位。

固收业务发展滞后,QDII基金逆势萎缩

今年以来受到投资追捧的两大类产品债券型基金和QDII基金全行业都实现了快速发展。债券型基金成为新发基金的主力,固收类产品带动公募基金管理规模连创新高,债券型基金管理规模增长17.96%;QDII基金被投资者疯抢,长时间溢价交易,今年以来全行业QDII基金规模增长18.49%。

交银施罗德基金的第一大股东为交通银行,持股65%;第二大股东为著名老牌投资机构施罗德投资,持股30%。两大股东本可以对固收业务和QDII基金的发展形成支持,而实际上交银施罗德基金的这这两块业务均发展缓慢,落后于行业发展速度。

交银施罗德基金的债券型基金最新规模为1558.98亿元,今年以来规模仅略微增长6.42%,还没有达到22年三季度的高点,公司具体的债券基金规模变动情况如下图所示:

数据来源:wind、机构之家

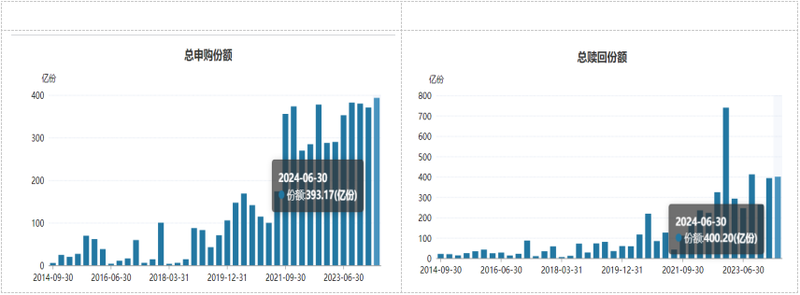

从债券型基金的申购、赎回规模来看,今年上半年交银施罗德基金的债券基金还处于净赎回状态,今年一二季度债券基金的总申购份额为370.35亿和393.17亿,总赎回份额是392.96亿和400.20亿,一二季度分别净赎回-22.61和-7.03亿份。

数据来源:wind、机构之家

在今年债券牛市的背景下,交银施罗德基金的债券型基金还出现了净赎回,其主要原因还是其债券型基金业绩表现较差,导致投资者赎回去投资其他业绩更出色的债券基金。

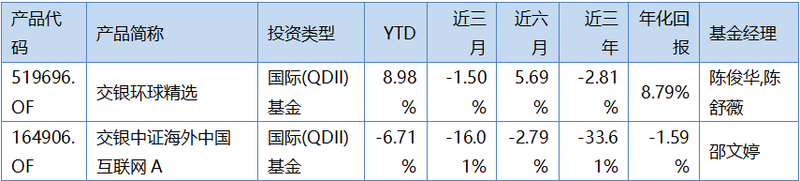

不仅债券基金净赎回,今年另外一类大火的QDII基金,交银施罗德基金也没有抓住机会,公司的QDII基金份额竟然出现了逆势萎缩。公司共有两只QDII基金,其具体情况如下:

数据来源:wind、机构之家

这两只基金,其中一只“交银中证海外中国互联网A”为被动指数型基金,主要投资于海外上市的中国互联网公司,今年以来亏损-6.71%,近三年收益-33.61%。

另外一只“交银环球精选”今年以来虽然获得了正收益为8.98%,但是业绩也难言优秀,没有跑赢业绩基准,近三年累计收益为-2.81%。其净值曲线如下:

数据来源:wind、机构之家

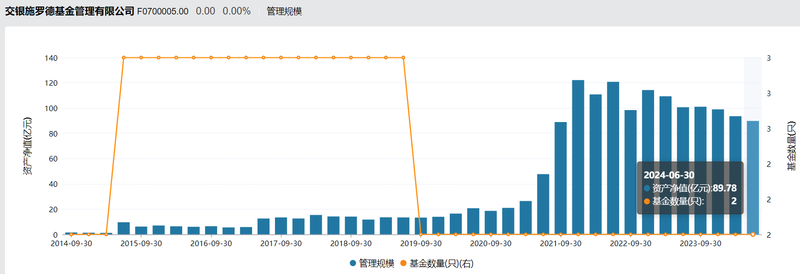

仅有的两只QDII基金产品,均是业绩表现不佳,也因此交银施罗德基金的QDII基金在行业大发展的背景下逆势萎缩,QDII基金产品的净资产规模连续多个季度逆势下滑,截止6月30日,QDII基金的份额为89.78亿元,较年初的99亿元下滑-9.31%,与行业平均18.49%的正增长形成鲜明对比。

下图是公司QDII基金产品的净资产规模变动情况:

数据来源:wind、机构之家

交银施罗德基金权益类产品遭遇逆风,“三剑客”凋零,产品巨亏,管理规模大幅下降,本来具有资源优势的固收类产品和QDII基金产品却没有受到重视,错失发展机遇。前董事长阮红的战略促进了公司的发展,也给当前的困局埋下了种子,交银施罗德基金想要突破瓶颈进一步发展仍然任重道远。