文|天下财道 煜明

对于双汇发展来说,业绩下滑的困扰仍然挥之不去。

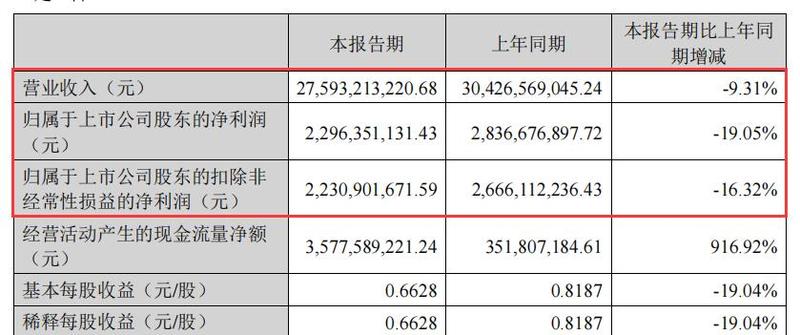

日前,双汇发展(000895.SZ)发布2024年半年报,上半年营收约276亿元,同比下降超过9%;归母净利润约23亿元,同比下降超过19%。

(来源:公司半年报)

实际上,自从2020年营收见顶以来,双汇发展就一直处于下滑趋势中。

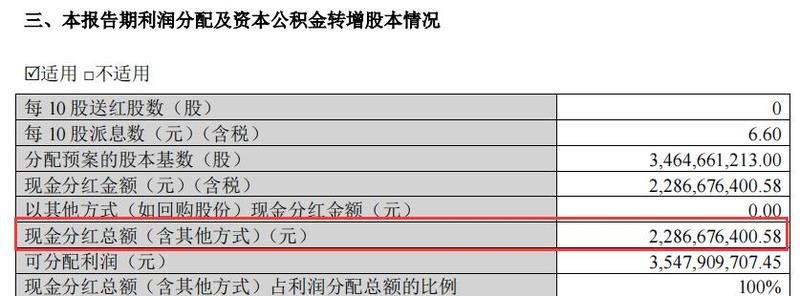

但即便如此,双汇发展今年上半年依然坚持高分红政策,计划向全体股东每10股派发现金红利6.6元(含税),股利分配率超过99%。

这是一点“余粮”也不给公司留啊。这究竟是好还是坏?市场上说法不一。

84岁的万隆还在担任公司董事长一职,其接班人问题也备受市场关注。

双汇发展还面临哪些待解难题?公司接下来会如何发展?

增长困境

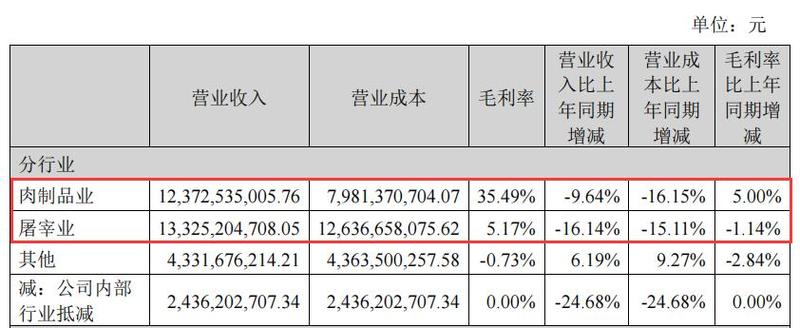

双汇发展全称是河南双汇投资发展股份有限公司,主要从事屠宰业及肉制品加工业,因双汇火腿肠而闻名,但今年上半年两大支柱业务收入均出现下滑。

半年报显示,屠宰业务收入同比下降超过16%,肉制品业务收入同比下降接近10%,降幅较一季度有所扩大。

(来源:公司半年报)

2024年上半年猪肉价格上涨,但公司业绩依然下滑。原因何在?

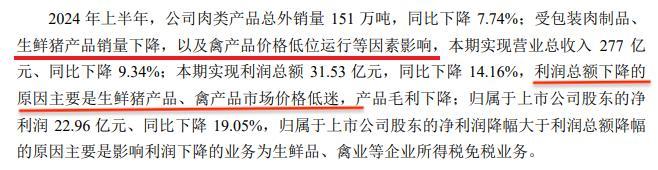

上半年双汇发展肉类总外销量约151万吨,同比降幅超7%,总收入约277亿元,同比降幅超9%,利润总额约32亿元,同比降幅超14%。

双汇发展解释称,营收下降受包装肉制品、生鲜猪产品销量下降以及禽产品价格低位运行等因素影响。利润下降的原因主要是生鲜猪产品、禽产品市场价格低迷,产品毛利下降。

(来源:公司半年报)

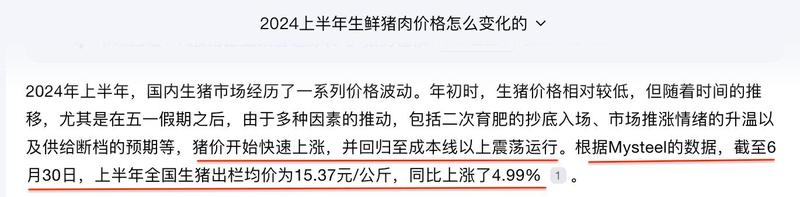

双汇发展的解释有点似是而非。说产品销量下降是真,说生鲜猪肉产品价格低迷是假。

上半年猪肉价格怎么走的呢?当你向权威搜索平台提问时,答案是打脸双汇发展的。

半年报中,双汇发展找了很多外界因素,唯独对自己反省不够。

其实,早在2021年,双汇发展就出现营收拐点,此后就进入下降通道。

(来源:公司财报)

当然,为提振业绩,双汇发展也做过一些努力,比如重点布局生猪养殖、肉鸡产业化以及预制菜等发展方向。

2020年10月,双汇发展完成非公开增发,募集资金70亿元,其中,近10亿元投向生猪养殖产能建设项目,33亿元投入肉鸡产业化产能建设项目。

公司曾表示,未来发展较快的新产业有两个:一是上游养殖业,二是预制菜业务。但从结果来看,截至今年上半年,新项目仍未给公司带来收益。

财报显示,包含畜禽养殖、预制菜业务在内的其他业务营收约为43亿元,而营业成本接近44亿元。

(来源:公司半年报)

在渠道上,双汇发展线下销售主要依赖经销商代理。

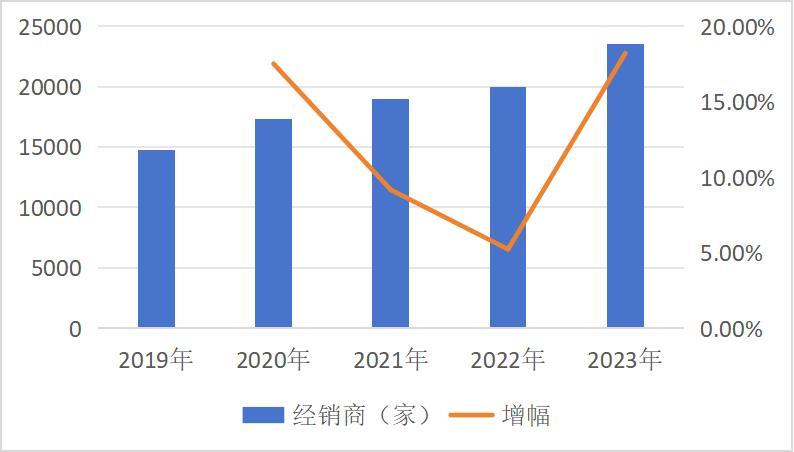

长期数据显示,双汇发展的经销商数量此前一直在持续增长,2019年到2023年,经销商由14768家增至23570家。

(来源:公司财报)

但是,在今年上半年,双汇发展经销商数量也开始出现拐点。年初经销商数量为17760家,半年后减少了455家,平均每天减少超过2家。

(来源:公司半年报)

是公司主动收缩这块阵地吗?在半年报中,双汇发展表示公司高度重视渠道开拓和网络建设,下半年重要工作中也提及“增网点”等关键词。

由此可见,线下网点对于双汇发展的重要性。

此外,双汇发展其他经营指标也不理想。

其中,上半年应收账款2亿多元,同比上涨28%;存货周转率为2.93次,同比下降19%。

也就是说,款收不回来,货卖不动了,这个难题在加大。

目前看来,双汇发展的业绩回升拐点依然难以寻找。

国海证券在研报中也下调了双汇发展的盈利预测。预计公司在2024年的营收将达到553亿元,同比下降8%;归母净利润预计为47亿元,同比降幅约7%。

分红“豪横”

尽管双汇发展经营的比较艰辛,但在分红方面却出手阔绰。

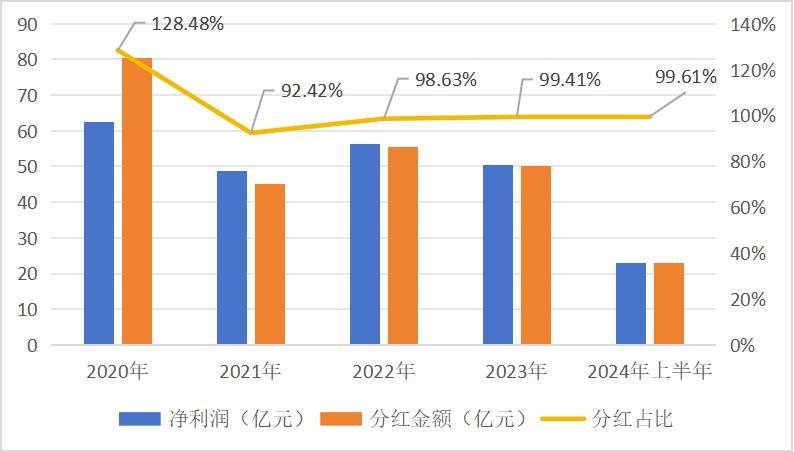

2020年至2023年,双汇发展归母净利润之和约为218亿元,同期公司累计分红金额约为231亿元,分红比例接近106%。

换句话说,公司这四年的净利润还不够用来分红。

(来源:公司财报)

今年上半年,双汇发展计划现金分红金额约为23亿元,几乎等同于公司上半年净利润。

这种情况在A股市场较为罕见,尤其是发生在公司业绩持续下滑的背景下。

(来源:公司半年报)

通常情况下,企业高比例分红的前提是自身负债较低且货币资金较为充裕。

然而,半年报显示,截至2024年6月30日,双汇发展有息负债接近80亿元,而同期公司的货币资金约为37亿元,即便将可交易金融资产计算在内,总额也不足60亿元。公司上半年的资产负债率也超过42%。

双汇发展为何如此慷慨?这个问题引起了市场的不同看法。

翻看双汇发展的股东结构,第一大股东是罗特克斯有限公司,持股比例超过70%。

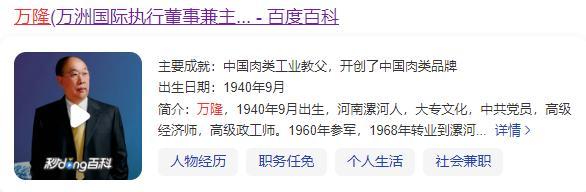

罗特克斯有限公司是香港上市公司万洲国际的全资孙公司。而万洲国际的实际控制人就是双汇发展董事长万隆。

原来如此,绕了一大圈,双汇发展的大部分分红还是进了董事长的“口袋”。

粗略计算,过去4年双汇发展分红约为218亿元,其中大约有153亿元流向万洲国际。

在大股东眼里,双汇发展无疑是现金奶牛。

在股民眼里,公司业绩提升股价上涨更重要。这从他们在东方财富股吧中的议论,可见一斑。

股民不满意并不令人意外,从今年3月至今,双汇发展股价已下跌20%以上。

(来源:银河证券)

接班难题

双汇发展的接班人问题也备受市场关注。

双汇发展的前身为河南漯河肉联厂,公司实控人万隆1940年生人,退伍后担任该厂厂长,目前仍是公司董事长。

如今,年逾八旬的万隆面临一个重要挑战:如何选择合适的接班人。

长子万洪建曾被视作接班人,但在2021年6月,他在毫无征兆的情况下被免去万洲国际的执行董事、董事会副主席及集团副总裁职务,这一事件被外界戏称为“废太子”。

当时多家媒体报道称,万洪建之所以被罢免,主要是因为他的经营理念与父亲万隆存在显著分歧。

万隆曾坦言:“股东什么时候需要我退,我就退。”

但他对接班人有明确的要求:只有在双汇能够保持现有发展势头的情况下,交接才算成功。

几年过去了,万隆仍在任上打拼,而双汇发展陷入瓶颈期,亟待寻求新的突破。

谁能接替已经80多岁的万隆?何时又能顺利交棒呢?目前这都是谜题。

另据天眼查显示,双汇发展自身风险400多项,周边风险高达2300多项,预警提醒1000多项。

在今年8月份的机构调研中,当被问及“公司将采取哪些主要措施来推动肉制品销量增长”时,双汇发展提到两条举措,一是持续加强低温、速冻、休闲零食、线上等新渠道的开拓,二是加快空白网点开发,加密网点布局。

实际上,过去几年,双汇发展也一直是在这两个方向上发力。

有业内人士向《天下财道》表示,随着消费者对健康饮食意识的增强,传统的火腿肠等肉制品需求减少,双汇发展需要适应市场变化,进行产品创新和升级。新兴的预制菜市场虽然为双汇发展提供了新的增长点,但该领域竞争激烈,双汇发展需要加强品牌、产品和渠道建设,以应对市场竞争。作为肉类加工企业,猪肉价格的波动对双汇发展影响较大,公司接班人问题也备受关注,公司需要有效管理这些风险和挑战。