文|消费纪 嘉嘉

年入百万的大厂精英辞职卖炸串可能血本无归。草根青年张俊杰带着他的霸王茶姬以108亿的 GMV成了餐饮和创投圈的当红炸子鸡。

做餐饮,是不是一种玄学?

或许,我们应该从行业视角来看看餐饮的真实业态是什么样。

2024年刚刚过半,国内餐饮市场可胃是一半海水一半火焰。传统餐饮人不断抱怨生意越来越难做,而美团财报显示业绩不断增张。餐饮就像修罗场,坚持不住的老餐饮人含泪离场,新餐饮人带着资金和热情勇敢入场。

随着连锁化和加盟体系的成熟炸串、卤味、咖啡茶饮、冰淇淋等项目凭借体量更轻、标准化程度更高的特点受到更多关注。

这些项目前期仅需常规餐饮门店十分之一左右的投入就能顺利启动。

此外,由于对门店面积、人员数量需求更低,因此整体坪效和人效都更具优势,投入产出比也十分可观。

也正因如此,中小餐饮品牌借助这一优势吸引着络绎不绝的中小投资者,以加盟、联营等模式迅速扩张,实现了品牌声量、规模和效益的同步提升。

那么这些正炙手可热的餐饮项目中,直营、加盟、联营等不同经营方式究竟有着怎样的优劣势呢?

放眼未来的餐饮市场,哪种模式又更有可能爆发呢?

不少餐饮品牌都曾把“坚持直营”作为核心战略——直营对门店的监管更高效,能够有效控制出品质量,保障口碑。

喜茶、奈雪曾经都将“坚持直营”奉为圭臬,宁愿亏的多一点,也要守住这一份骄傲。不过在近一年的时间里,随着餐饮市场的内卷加剧和消费者需求的多变,情况发生转变。

城市的优质点位已经逐渐被占领,想在高度成熟的市场中拿到好的点位犹如大海捞针。

纯直营高企的投入也会限制规模的进一步增长,让品牌的扩张陷入瓶颈,从而影响规模效应带来的护城河效应。

正因如此,直营模式、加盟模式与联营模式之间不再是“有他没我,有我没他”的局面,餐饮圈的鄙视链网络也被颠覆。

2023年前后,喜茶、奈雪的茶两大新茶饮头部品牌纷纷开放加盟,接着和府捞面、乐凯撒披萨也作出了这个迟来的决定,再到今年,九毛九集团、海底捞公开招募加盟商,进入了同一河流。

当大大小小的餐饮品牌都向投资者抛出橄榄枝的时候,更低的投入成本、更快的回本周期自然就成了更诱人的条件,中小餐饮就迎来了爆发式增长。

数据显示,2023年国内餐饮业收入首次突破5.2万亿元大关,创历史新高,同比去年上升20.4%,餐饮收入增幅领先社会消费品零售总额增幅13.2个百分点。

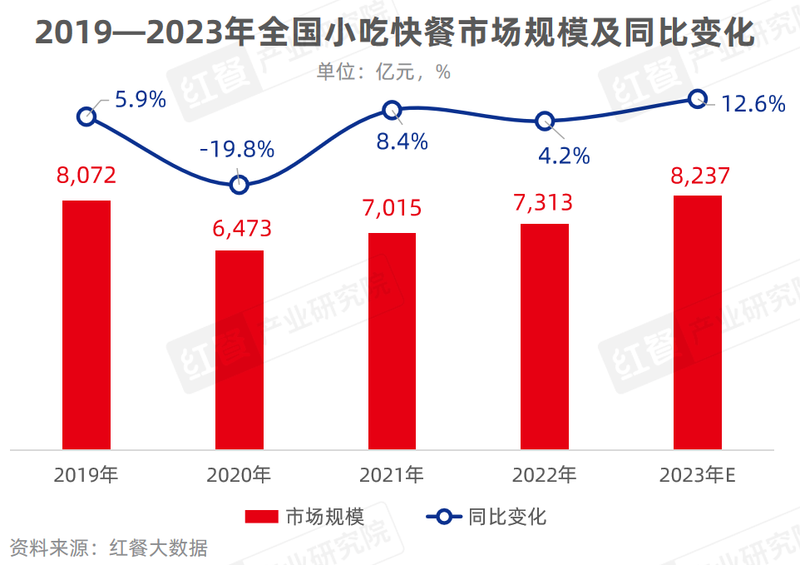

而在这当中,中小餐饮的复苏增长表现突出。根据红餐产业研究院发布的《小吃快餐品类发展报告2023》显示,2023年全国小吃快餐市场规模达8,237亿元,同比增长12.6%。

在细分品类中,各个赛道都有代表品牌崛起,粉面、中式米饭快餐、卤味熟食的门店数占比位列前三,分别达到了22.7%、20.1%和11.3%。霸蛮湖南米粉、夸父炸串、小谷姐姐麻辣烫麻辣拌等品牌门店扩张迅猛,形成爆款。

另一份报告同样印证了中小餐饮的发展现状,中国连锁经营协会联合美团共同公布的《2024年中国餐饮加盟行业白皮书》(下称“白皮书”)显示,2023年国内餐饮行业正迎来新一轮连锁化,连锁化率已经从2019年的13%上升至2023年的21%。

虽然这一比例与欧美50%的连锁化率相比仍有差距,国内市场的连锁化率的增长正在快速增加。其中,加盟带来的拓店热加速了“小吃小喝”项目的发展,也带动国内餐饮连锁化率的快速提升。

总的来说,餐饮业复苏的大趋势下,中小餐饮业态作为更易入手的创业项目,吸引了大批投资者,加之加盟或联营的开放经营模式,使其连锁化率不断提高,实现了行业正循环。

餐饮业连锁化率的提升,本质上来说是市场竞争和消费者选择的自然结果:

品牌实现连锁化和规模化之后,能够在品牌知名度、供应链管理等方面占据更大优势,进而实现长久稳步发展。

本身品牌规模、产品单价就不占优势的中小餐饮如果不快步追上连锁率,那么掉出竞争队列就是迟早的事。

不过,相较于大型餐饮品牌的经营模式,中小餐饮在近两年的发展中更多采取了融合发展模式,根据直营、加盟、联营的优劣势来进行具体分配。但目标只有一个,就是冲击“万店目标”。

创立时间不过六年的夸父炸串是近几年炸串赛道冲出来的一匹黑马,门店数量与融资进度齐飞。今年2月,夸父炸串宣布完成B轮融资,至此完成了近5亿元人民币融资,成为近年小吃连锁总融资额最高的品牌。

有了充足的资金流,夸父炸串当即宣布启动“3亿盟想家计划”,将投入超1亿元补贴加盟商,超2亿元品牌营销预算,计划在2024年再开出3000家店,也就是说到今年底,夸父炸串预计门店数量将突破5000家。

夸父炸串就是以加盟模式进行发展的典型小餐饮品牌,在其官网上也能看到“以加盟商成功为己任”的口号。这种发展模式给夸父炸串带来了惊人的发展速度,但也同时加速暴露出了问题。

例如在黑猫投诉平台上,关于夸父炸串食品安全、服务态度、以次充好的问题不在少数,不少媒体也曝出过夸父炸串管理混乱、加盟商抱怨选址不负责等问题。

但这就像科技的普惠一样,在普惠的前夜,总有一个探索的阶段。

品牌需要规模,加盟商也呼吁利润。拥有同样目标的合作伙伴,却也因此走上分道扬镳的道路。

想要做好加盟,不仅需要一套完善的管理体系压仓出餐标准和质量的监管,更需要权衡好邻近门店之间互相分摊客群导致的单店业绩下滑所引发的加盟商不满。

虽然短期内解决了品牌难以快速扩张的困境,但这些新增问题所引发的连锁反应,会对未来的品牌建设产生持续性的影响,甚至直接关系到品牌未来能走多远。

“直营+联营”的双管模式如今也颇为常见,选择这种模式的品牌往往是为了追求品牌建设和发展速度的双丰收。

和府捞面就是一个典型案例,2023年,和府捞面将店内产品做出了价格分层,加大了30元以内产品的比重。目前和府捞面的面、饭类产品有约20个SKU(最小存货单位),其中有8个产品价格低于30元,小吃类近7个SKU中有5个低于10元。

完成这一改动之后,和府捞面正式启动了“寻找5000+事业合伙人”的计划,正式进入“直营+联营”的模式。根据官方描述,和府捞面计划开拓2000个以上县级单位,因此降低商品单价,开放联营模式这套组合拳是自然的事。

如果说加盟商的经营水平参差不齐会导致品牌形象受损,那么联营模式也许就弥补了这一缺点。

一般来说,联营模式可以让品牌方与投资者实现资源共享、优势互补,无论是从风险、竞争力还是市场份额等方面来看,都是利大于弊。

不过联营模式之下,合伙人与品牌方之间因利益发生冲突的情况也并不少见,合作关系的稳定性颇受考验,也更需要餐饮连锁品牌在供应链输出、品牌输出之余,拿出更高水平的管理能力。

单就模式而已,三种模式都没有绝对的对错与优势,并且尽管在目前的市场环境下,中小餐饮品牌的发展更偏好加盟与联营模式,但也仍然考验着品牌自身的全面管理水平。

同一个餐饮业,同一个梦想——在各家餐饮品牌的口号与愿景中,“万店”从不缺位。

《万店盈利》一书中提到:数字化弱与房地产强是限制万店时代到来的重要因素。

如今,随着各品牌数字化基础建设水平的“更上一层楼”,万店似乎不再是遥不可及的美好愿望。

例如蜜雪冰城,作为最早实现万店目标的新茶饮品牌,蜜雪冰城的招股书中写着自己是业内极少数能做到商流、信息流、资金流、物流四流合一的企业。自建的智能工厂有50多条智能化生产线,饮品食材生产损耗率低至0.86%。

基于数字化的极致成本控制,助力蜜雪冰城在加盟与低价上走得一骑绝尘。在蜜雪冰城赴港上市时就有人评价其本质上已经不再是一家新茶饮公司,而是食品供应链公司。

过去几年,蜜雪冰城的营业收入与净利润都远高于“新茶饮第一股”奈雪的茶,且后者的客单价是前者的好几倍。

其中缘由,既与成本控制有关,更与经营模式有关。

蜜雪冰城一直以加盟模式运作,但又并非以收取加盟费为主要利润来源,而是把加盟商视为终端销售渠道。因此,蜜雪冰城要做的就是把供应链优势做到极致。

到现在,蜜雪冰城全球开花,也算是给其他中小餐饮连锁品牌打了样。加盟费与销售抽成固然是品牌获利的一大来源,但从品牌的长远发展与壁垒建设层面来说,品牌方的供应链才是关键。

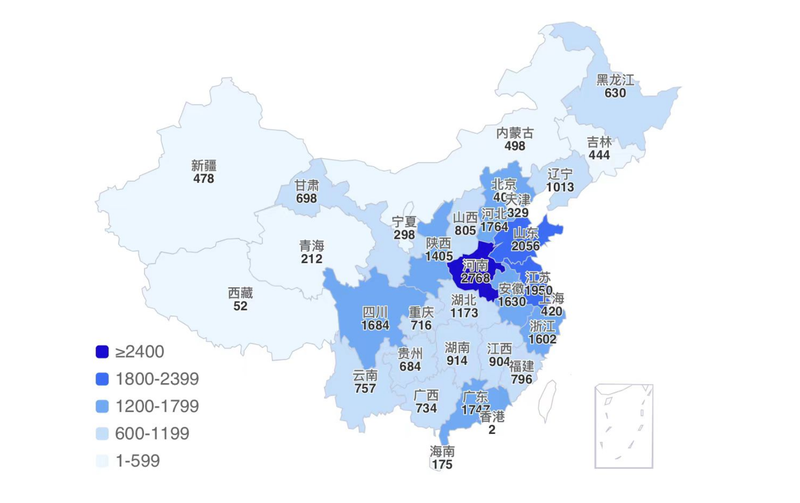

图片来源:窄门餐眼(数据获取时间2024/6/7)

一来,可以形成更优的成本结构。节省因直营模式所需的人员、门店租金等固定开支,以及使用权资产折旧、水电费用、仓储物流费用等费用,进而提高公司净利率。

二来,从源头上解决扩张即亏损的问题。中小餐饮连锁品牌与加盟商、联营商的长久合作一定是基于共同的利润追求,只有品牌方提供更高的供应链水平,确保合作伙伴的收益,品牌的声量与连锁化程度才会持续攀升。

国内餐饮是一个充分竞争的市场,门槛较低的中小餐饮更是内卷激烈,要在内部的新陈代谢和淘汰中生存下来, 就必定要学会找到最适合的方法论。