文 | 硅基研究室 kiki

2024年已过半,科技圈进入了一个明显的「冷静期」。资本市场上,长期乐观与短期悲观者的观点博弈中,AI泡沫、GPU泡沫论成了新的争议点。而在人们触手可及的消费侧,AI PC、AI手机新概念层出不穷,但究竟是噱头、还是创新,没有人能给出准确的答案。

这是一个值得观察的重要节点,随着中国科技公司进入密集的中报发布期,我们试图从兴奋了一年多的科技圈里找到技术落地与应用的真正答案,挤出泡沫。

「浪潮与泡沫」的策划也由此而来,本系列包括4篇,我们将推出「消费电子」、「云计算」、「协同办公」和资本侧的「AIGC概念股」等不同主题的深度分析文章,旨在于拾取点滴思考,记录下科技行业的转型与进步。

本篇为该系列的第一篇:《「价格战」打了大半年,「阿里云们」想开了》

自阿里云打响「价格战」首枪以来,枪响之下,在经历了过去一段时间的密集调整,中国云计算市场已基本形成了两大共识。

一是宏观从行业整体来看,AI为中国云计算市场注入新的活力。 据中国信通院发布的最新数据,2023年我国云计算市场规模达6165亿元,同比增长35.5%,随着AI原生带来的云计算技术革新和大模型规模化和商业化应用的落地,在汹涌的智算需求下,预计到2027年我国云计算市场规模将超过2.1万亿元。

二是微观从巨头的动作来看,中国互联网云厂商已形成了两种典型分化路径, 一类如阿里云重新明确「公共云优先」的战略,挖掘公有云市场的增量。 另一类,如腾讯云和百度智能云,比起卷价格,它们更希望利用自身的差异化优势,寻找新的增量。

表面来看,这些共识已摆在了桌子上,但价格战打了大半年,一些新变化也逐渐浮现出来。「硅基研究室」梳理了阿里云、腾讯云与百度智能云三家互联网云计算厂商的Q2季度财报,试图回答以下两个问题:

•互联网云厂商上半年的表现如何?差异何在?

• AI所贡献的增量究竟是否兑现?

1、凶猛阿里云,既要又要

从2024年年初开始,阿里云一系列动作与反映在业绩基本面上的核心关键词可以总结为:凶猛。

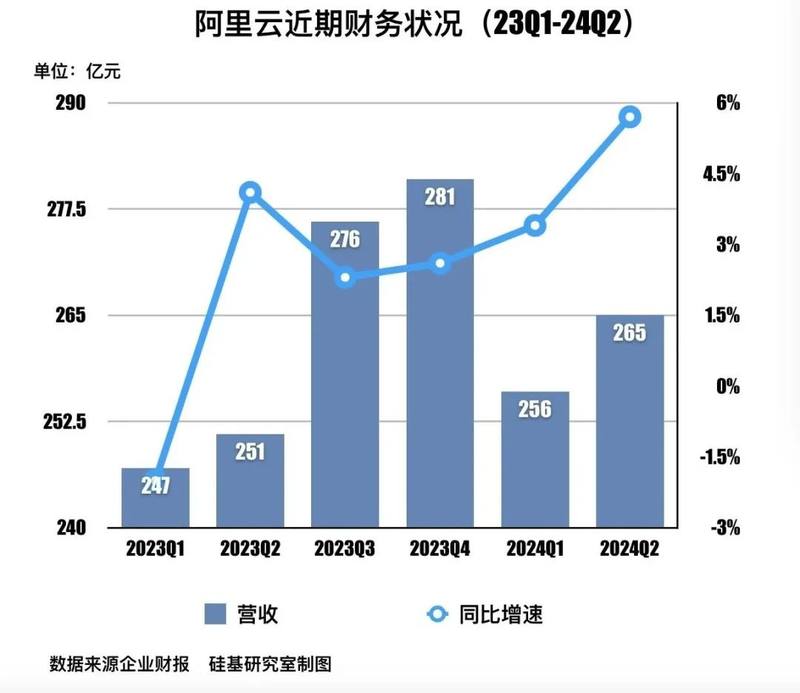

最新财报显示,阿里云实现增收又增利,2024第二季度阿里云营收增长6%至265亿元,其中AI相关产品收入实现三位数增长,公共云业务实现两位数增长;利润方面,经调整EBITA利润同比增长155%,单季度EBITA利润也达到了23亿元。

拉长时间线来看,阿里云已告别了去年的至暗时刻,收入和利润端都已走在正轨上。2023年Q1,阿里云收入增速同比下滑2%,出现了历史上的首次负增长,此后,阿里云加快转型,在「AI驱动、公共云优先」战略下,截至目前,阿里云已连续五个季度实现收入正增长。

财报分析会上,区别于此前的预期管理,阿里CEO吴泳铭还告诉投资者,增长会持续:“我们外部客户的收入,在财年的下半年回到两位数增长,这个预测还是比较明确。”

驱动阿里云如此硬气的原因,主要有两点:

一是,兑现纠偏带来的红利。 过去一年多来,包括阿里云在内国内云计算厂商的集体动作都是重新理解「规模和利润」的关系,阿里云利润端的表现也印证了,通过主动调整业务结构和削减或收缩表现不佳的传统大集成与定制项目,可以实现规模和利润的平衡。

二是,AI大模型浪潮下,云厂商本身可以利用AI更好地卖云,而阿里云重新定调公共云市场后,通过降价等激进动作,还是在存量市场中为自己找到了增量。 今年3月以来,阿里云在国内国外市场掀起两轮价格战,其本质原因在于降低企业的上云门槛,特别是中小企业,由此做大公共云的基本盘。

还有一个不可忽视的原因在于,在终止分拆动作后,阿里集团内部各类资源的协同与阿里云组织层的协同也贡献了增长动能。阿里云目前在销售侧形成了3个并行的事业部:公共云事业部、政企事业部(原混合云事业部)和国际事业部。其中,公共云事业部负责规模扩张,政企事业部追求利润,通过高毛利项目止损。

因此,区别于此前的战略摇摆,阿里云做大公共云基本盘的主线任务已基本明确,接下来需要关注三点:一是,在规模和利润并重的大方向下,关注阿里云后续的利润水平是否可持续。二是,AI渗透下,长期关注阿里云在公有云的市占。

三是人的因素。技术瞬息万变,产品和赛道也在变,而不变的是人,特别对过去经历了组织动荡的阿里云而言,管理层能否坚定地执行战略,适应新环境和新技术的变化,也十分重要。

2、保守腾讯云,佛系找增量

与阿里云的表现类似,腾讯云在最新季度也交出了一份持续增长的财报。

需要指出的是,从2020年开始,腾讯就不再单独披露腾讯云的收入,云业务所属腾讯的To B业务板块(金融科技与企业服务),在本季度该板块业务实现收入504亿元,同比增长4%,但与上一季度7.4%的增速相比,整体增速明显放缓。

据腾讯财报透露,其中企业服务业务收入实现十几个点的增长,主要受益于云服务业务收入增长(包括企业微信商业化的提升)以及视频号商家技术服务费的增长。

腾讯云的增长源自在过去一段时间内坚定地执行了集团「要利润」的战略,一方面是叠加AI技术,腾讯云通过深耕自研产品,在业务结构上转向更高利润率且标准化业务PaaS和SaaS。另一方面,在整体打法上明确边界,比起阿里云的凶猛,腾讯云更保守,比如在面对「价格战」上,腾讯云对外的态度明显谨慎许多。

在被问及「价格战」时,腾讯高级执行副总裁、云与智慧产业事业群CEO汤道生就曾表示:“我看损益表(P&L)看得很紧,现在坚持可持续发展,聚焦产品,夯实技术,管好价格,持续优化成本,让每个产品与销售单元最终都能养活自己。”他还表示,腾讯云是“细水长流,看准了会坚持,不是很浪的那种。”

「细水长流」也意味着腾讯云在AI产品端和服务端的反应明显滞后于其他厂商,按照腾讯云的说法,是先内部探索高频场景随后才推广至C端,因此今年5月底,定位为C端AI助手APP「腾讯元宝」才姗姗来迟。

据QuestMobile最新数据,今年6月,国内主流大模型厂商独立App用户流量破千万仅有2家,分别为字节跳动的豆包(2752万)和百度的文心一言(1134万),腾讯元宝仅为40万。

另一方面,面对更激烈的AI云计算竞争,腾讯云也瞄准了新的增量故事,出海成了新的方向,与过去的低调动作相比,腾讯云今年以来在出海上显得尤为主动,甚至将「出海」写在了最新一季度的财报里。

中国云出海并非是新鲜事。据「硅基研究室」梳理,国内云厂商在2021年明显开启出海的加速度,主攻的市场东南亚、中东等各国,腾讯云也不例外。

不过区别于阿里云时间上的先发优势以及华为云的国际化资源协同,腾讯云的出海有着明显的差异化。在行业场景上,做腾讯更擅长的事,比如社交、直播、游戏、音视频等场景。公开资料显示,2023年上半年,腾讯云的国际业务保持两位数增长,最新财报透露,腾讯云国际业务2024年上半年也保持了快速增长。

尽管自研、AI与出海成为了腾讯云增长的新动能,但也带来了看得见的挑战。一是后发的AI战略是否先至,需要长期关注腾讯云C端与B端产品的迭代。二是在出海等增量业务上,需要重点关注腾讯云海外生态伙伴的拓展情况。

3、黑马百度云,大模型送东风

百度智能云在互联网云厂商中是后发的代表,也被视为是传统云计算时代「晚熟」的一朵云,由于在AIl领域的先发投入,百度智能云很早就提出过「云智一体」战略,以「AI+云」的差异化打法实现突围。

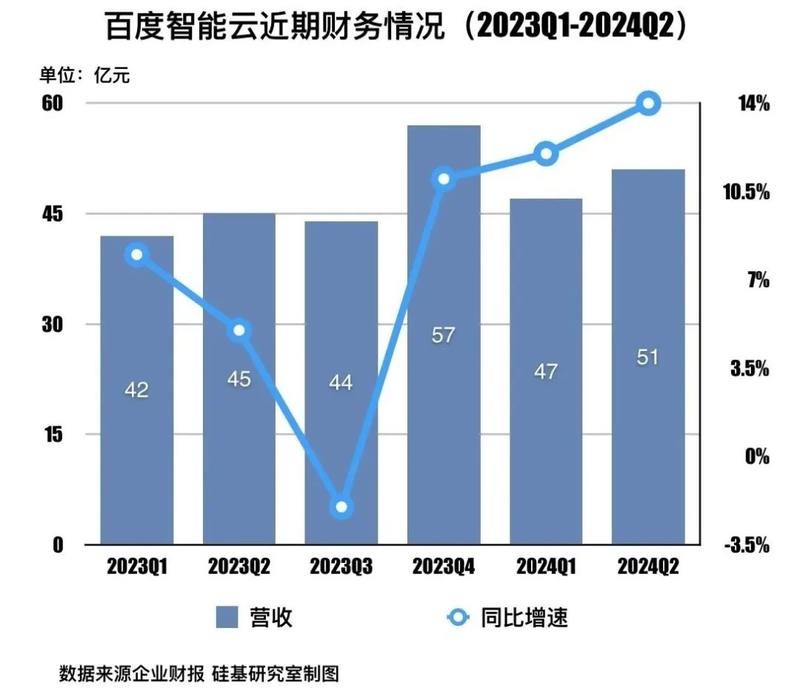

与阿里类似,智能云业务也被视为百度集团业务增长的「第二引擎」,百度创始人李彦宏在8月22日的财报电话会透露,今年第二季度百度智能云收入同比增长14%至51亿元。拉长时间线来看,百度智能云单季营收同比增速已连续三季度维持双位数。

值得一提的是,百度智能云也是三家互联网云厂商中唯一一个详细披露AI贡献的收入占比的厂商。相比阿里云在财报电话会上所言的“阿里云一半以上的营收增速都来自于AI产品”,百度创始人李彦宏在上季度财报电话会中就表示“一季度百度智能云收结构中,AI带来的收入占比6.9%。”

AI对百度智能云的收入拉动显著,据李彦宏透露,本季度百度智能云的收入中,AI贡献的收入占比进一步提升至9%,高于上一季度的6.9%。 除此以外,李彦宏透露,百度智能云另一个增长驱动力是,百度向GPU云客户交叉销售CPU云服务,由此带来更好的利润表现。

另据中国信通院调查统计,在公有云PaaS市场,百度智能云也势头正盛。数据显示,2023年,在公有云PaaS方面,阿里云、百度云、华为云、腾讯云、天翼云、移动云位于领先地位,相比2022年的排位,百度智能云有了大幅跃升,一定程度上这验证了MaaS(模型即服务)模式增强了PaaS平台的能力。

而百度智能云行业格局的变化和对AI披露的坚定源自两方面:一是百度智能云过往在AI领域的先发优势,如项目积累,帮助百度智能云更好地过渡到了大模型时代。

据行业媒体「数智前线」对2024年上半年大模型订单的分析,中国电信、科大讯飞、智谱AI、百度云、中国移动位列前五,而百度智能云备受央国企的偏好。百度智能云事业群总裁沈抖也曾在今年5月透露过一组数据:在国内98家央企里,一半以上使用了百度的大模型平台或者服务。

二是对生态伙伴关系的重新梳理。 一位云计算行业人士曾向「硅基研究室」提到,当前客户对大模型能力的接受度,最大的考量并不完全是技术,更关键的信任。“很多客户关注的是大模型能不能为业务带来看得见的价值。”

百度智能云从去年9月起对客户结构和市场进行了重新梳理,将生态伙伴分为场景共创型伙伴和用户增长型伙伴,对大模型市场也进行了重新划分,进一步细分为头部市场、价值市场和高潜市场。据「雷锋网」报道,今年以来,百度智能云一直在招兵买马,组建生态团队,提高服务、资源与咨询能力,而分工明确所带来的积极变化也反映在基本面上。

但当下的大模型商业化竞争尚在早期,摆在百度面前更棘手的问题可能不再是百度智能云,而是稍显疲软的基本盘业务以及在搜索等领域的优势地位正在受到更多挑战者的入侵。

4、一场短期与长期的博弈

在行业格局变动的当下,对于中国云计算厂商未来的走向,困惑也一直萦绕行业头顶。

“早就是存量市场了”。上述行业人士提到。自2022年开始,中国公有云市场增速增速放缓已是不争的事实,而大模型、出海等新增量尚未带来看得见且规模化的增长,这也让互联网云厂商面临一场「短期与长期」的博弈。

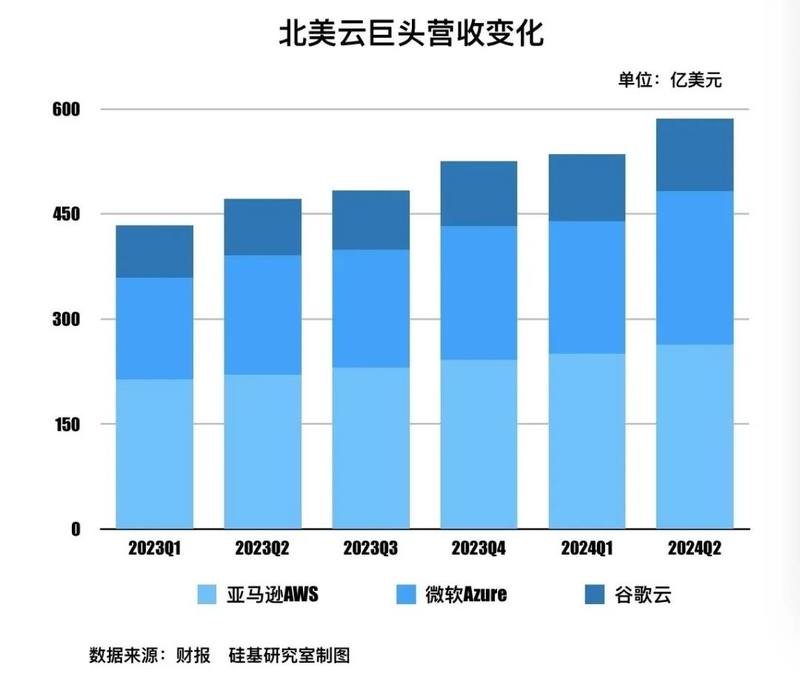

不止是国内的云巨头。在以欧美为代表的分工明确且成熟度更高的海外云计算市场,亚马逊AWS、微软Azure和谷歌云在内等北美云巨头们也在经历类似的博弈。

此前我们在《云巨头掀起组织之变,生成式AI陷入冰火两重天》曾认为,北美云计算巨头正面临着「一边重组、一边裁员」的组织战和提前打响的「资本开支战」。

尽管在最新业绩中,北美云巨头们都提到AI正在带来看得见的增量收入,使用AI的客户数量大幅增加,但并不能抵消市场的质疑。机构Synergy Research Group 的数据显示,亚马逊、微软和谷歌第二季度的资本支出超过了480亿美元,大部分的钱流向了基础设施的建设。

摩根士丹利分析师Keith Weiss就表示:“业界正在激烈争论生成式AI的资本支出与其货币化是否能真的实现匹配?”

在本季财报电话会上,阿里高管也被问到相同的问题,其表示,预计在未来几个季度将继续保持较高水平的资本支出:“因为客户的需求仍然旺盛并且没有达到完全满足”。

云计算是一门依赖规模、生态和长期投入的生意,这一点,在AI时代并没有变化。 短期来看,下半年云计算市场的争夺依旧激烈,搭建生态,把大模型能力落地在具体场景,让生态各方看到价值,提高算力资源的利用率,这依旧是互联网云厂商的主线任务。好的消息是,从全球范围来看,云计算市场回暖已成确定性趋势,互联网厂商营收增速表现均印证了这一点。

在存量市场里掘金确实不易,但如一位行业人士的观察:“阿里云们现在至少在战略上更务实、也更清晰了。”

*封面图来自电影《泳者之心》