文丨逐浪

共享经济的神话似乎正来到破灭的边缘时刻。

共享充电宝行业领军公司来电科技最近被媒体曝光创始人突然失联。此外,目前已有6名来电科技的相关人员失联。

而随着头部公司的突发变故,过去一度风生水起的共享充电宝行业又一次回到聚光灯下。来电科技创始人陷入的争议被曝与扩张期的资本运作有关系,而现在的问题是,共享充电宝行业的现状早已经不足以支撑当初的估值想象了。

当故事不足以支撑估值,涨价就成为了最后一条道路。最近就有媒体报道,过去充电宝借一个小时一两元,但现在,充电宝的价格已悄然攀升至3-6元/时。同一品牌,不同地点,价格要高一倍。在部分人流量大的景区,甚至高达8-10元/时,令租借者望而却步。

但事实上,选择涨价自救的,不止是共享充电宝。

共享经济的另一关键赛道共享单车,近期同样被曝开启涨价模式。最近有消息称共享单车在多地出现涨价。滴滴、青桔、哈啰等共享单车在多个城市纷纷上调价格,收费标准由工作日前15分钟1.5元调整为前10分钟1.5元。

这个涨价幅度虽然并不算太高,但依然还是引发了争议:曾经主打性价比的共享经济,早已经不是当初的薅羊毛首选,甚至还忽然变成了令人猝不及防的“共享刺客”,这是许多人难以接受的。

共享经济的故事,似乎真的快讲不下去了。

图片来源@央视新闻

涨价的逻辑

共享经济这一模式自网约车开始兴起,随后,共享充电宝、共享雨伞乃至是共享空余房间作为民宿等等,一批打着共享经济旗号的新行业应运而生,也迅速吸引了资本的目光。

其中最具标识意义的赛道,是共享单车。

共享单车这一模式最早于2014年左右在中国出现,2015年至2017年间,随着摩拜单车和ofo等公司的成立与扩张,一批VCPE机构的热钱更是疯狂流入这一领域,共享单车开始在全国范围内大规模推广,尤其是在一线城市,几乎一夜之间,街道上布满了各种颜色的共享单车。

共享单车受欢迎有很多重原因,但烧钱模式的快速推广功不可没。当初网约车的烧钱模式的打法在共享单车领域同样所向披靡,暴力撒钱式的薅羊毛、抢红包、免费骑等等措施,很快打开了市场。

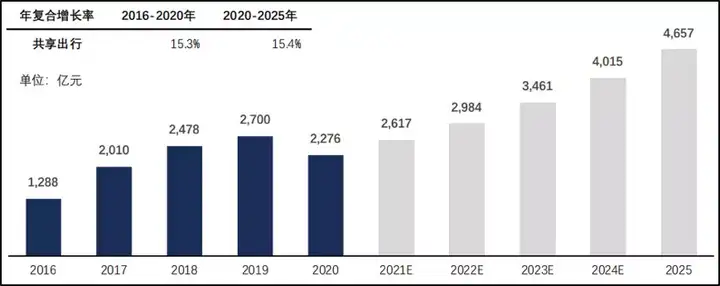

数据来源:国家信息中心分享经济研究中心

然而随着竞争加剧,一些问题也开始出现。表现在共享单车领域,首当其冲的是过度投放导致的城市空间占用、乱停乱放以及车辆维护不善等问题。为了规范市场秩序,各地政府相继出台了一系列管理措施,包括限制新增投放、制定停车规则等。

但规则的约束意味着运营成本开始直线上升,加之市场竞争的压力,共享单车的倒闭潮以及整个行业的大洗牌,也就从那之后开始了。

进入2024年,洗牌完成之后的共享单车市场已经形成了基本稳定的“三分天下”的格局:美团单车和滴滴旗下的青桔单车以及上一轮大战中最后剩下的创业公司哈啰单车。到了这个阶段,最激烈的竞争时代已经过去,市场已经瓜分完毕,用户习惯也已经养成,加之确实存在运营成本上升的压力,这个时候价格上涨,其实是符合最初商业逻辑预设的。

时至今日,共享经济的打法已经十分清晰:一开始同样是以极低的价格占领市场、养成用户习惯,后期开始涨价。

只是没想到,今天的人们,并不愿意为这一预设买单。

烧完钱之后

从2016年发展至今,共享单车的价格相比最开始已经涨了5倍左右。而共享单车行业意图通过这种多年小步慢走、“试探式”涨价的策略,能否摸到用户承受的边界,能否被市场接受,仍然存在很大未知数。

更遗憾的是,这些经历了前期搏杀的企业们,到现在其实也并未真正看见盈利——成本实在是太高了。

共享单车属于重资产、重投入行业,其定价更多受到运营投入的影响。据了解,共享单车的运营投入,包括车辆的折旧成本、运维的人工成本、仓储管理等,此外,运维成本也是一项不小的开支,这直接反映了共享单车企业面临的成本压力。

截至2023年,美团单车所在的美团新业务板块和滴滴青桔所在的滴滴其他业务板块仍然处于亏损态势。这还是有“大厂”护航的情况下。

至于还属于创业公司的日子明显要更难过一些。在哈啰2021年为冲击上市提供的招股书中也可以看到,车辆的损耗和更新费用动辄就要几十亿元。

2018年到2020年,哈啰3年的折旧费用合计超过60亿。除此之外,哈啰用来购置新共享单车及电动自行车的费用合计超过百亿。

可是重投入下,三年间,该公司整体的净亏损分别为22.08亿元、15.05亿元、11.34亿元。哪怕亏损在逐年收窄,但累计还是亏损近50亿元。

而这样的财报,把一个问题至为重要的问题提至桌面:烧完钱之后,怎么赚钱?

不存在的共享

回过头看,当年与共享经济伴生的烧钱模式大行其道时,就有观点认为烧钱烧出来的需求都是伪需求。

而如今许多用户因为价格敏感而开始重新选择地铁出行、公交出行,这其实再一次强化了当初的这一大疑问:共享经济,真的存在商业模式吗?

在学术上,共享经济被认为是一种经济模式,它基于通过平台将闲置资源使用权进行暂时转移,以实现资源的有效利用和社会价值的最大化。但按照这个学术标准来反观如今的共享经济,会发现完全不是那么一回事。

最初共享经济平台所扮演的是撮合供需双方的中间角色,但现在越来越多的平台开始直接参与到资源的采购、管理和维护过程中。现在的共享经济本质上还是租赁经济,以共享单车为例,其实还是平台通过投放自行车来为公共提供出行服务,并从中获得收入。共享充电宝、雨伞等所谓的共享经济,其模式本质上依然也是租赁的模式。

当然,平台公司也有不得已之处。随着共享经济规模的扩大,政府和监管机构开始加强对这一行业的监管。一些政策和法规的出台要求共享经济企业承担更多的责任,比如确保用户安全、维护公共秩序等。这些措施促使企业采取更为传统的租赁经济模式来运营,以符合监管要求。

而从用户端来看,会发现共享的内涵也发生了异化。共享经济的成功很大程度上依赖于用户的参与度和信任度。然而,随着市场的发展,用户更倾向于寻求便捷、高效的服务,而不是参与到真正的共享活动中。例如,在使用共享单车时,大多数用户关心的是能否方便快捷地找到并使用自行车,而不是自行车是否真正被“共享”。

共享经济企业在初期可以通过烧钱补贴吸引用户,但这不是长期可持续的。为了实现盈利,一些公司转向了更为稳定的租赁模式,通过收取固定的租金或使用费来保证收入来源。但这反过来进一步印证,共享经济作为商业模式,可能只是小而美的,无法被规模化的。

更直接点的说,共享经济的神话,其实已经破灭了。

重新思考未来

如果而共享经济底层商业逻辑上就不成立,那么被定位为“共享经济”的企业们的未来战略,确实需要重新思考了。

烧钱模式固然具有初期市场开拓的价值,但真正的商业长期主义,不是靠一时的“烧钱-规模-垄断-涨价”这个模式就能够实现的。事实也证明,如今到了涨价这一环时,最初的设想遇到了诸多的挑战——塔基市场的涨价,远比想象的困难。

将近十年之后,共享经济行业还是没找到赚钱之路。如今的我们,或许也是时候重新思考,到底什么才是商业的基本规律了。

最新公布的全球500强企业名单中,零售巨头沃尔玛力压苹果、特斯拉等一众科技巨头,连续多年稳坐榜首位置。零售的模式看起来并不“时髦”,但沃尔玛的长期成功,本质上源自是对用户的尊重和对商业规律的尊重。

科技创新如今备受重视,天然的科学研究门槛也意味着它是一个长周期的转化过程。商业模式创新当然更快,也可以更容易地看见回报和产出,但洞察用户真正的需求,一步一个脚印做好客户服务的“慢动作”,反而是商业世界的长期“快车道”。