作者丨雪豹财经社 王亚骏

小鹏成立十年后,何小鹏想要撕掉公司身上“偏科”的标签。

“在过去,小鹏是一个比较偏科的公司,习惯了优先考虑技术。从今年的下半年开始,我会把商业能力作为小鹏的一个重点。”在Q2财报电话会上,何小鹏如是说。

8月20日,小鹏汽车发布2024年Q2财报:期内营收81.1亿元,同比上涨60.2%;净亏损12.8亿元,同比收窄54.3%。

汽车销售收入依旧是小鹏最大的收入来源,该业务为公司在Q2带来了68.2亿元的收入,同比增长54.1%;共交付3.02万辆汽车,同比增长30.2%。

公司其他销售和服务收入为12.9亿元,同比增长102.5%,利润率为54.3%。该项收入的增长是得益于与大众进行合作的技术研发服务收益,以及维修服务业务的增长。

技术降本和大众战略合作的收益,为小鹏带来了更强的盈利能力。公司管理层曾在Q1财报发布时释放信号:与大众合作的收益将会是经常性的收入。

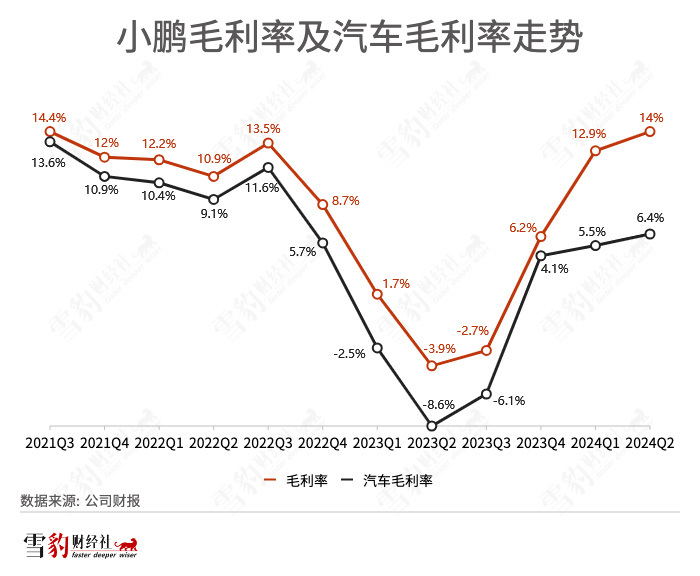

小鹏在第二季度录得14%的毛利率,创近11个季度新高。小鹏汽车名誉副董事长及联席总裁顾宏地表示,Q2毛利率的提升是得益于技术降本的兑现以及来自大众战略合作的技术变现收入。

小鹏与大众的合作范围还在持续扩大。今年7月,小鹏与大众汽车集团签订了电子电气架构技术合作的联合开发协议,即将为大众在中国生产的CMP和MEB平台联合开发行业领先的电子电气架构。

同时,由于成本的降低和车型产品组合改善,Q2汽车毛利率由去年同期的-8.6%提升至6.4%。

何小鹏在财报电话会上表示,降本是商业能力中的一部分。对于其他商业能力,何小鹏认为公司的营销服务已经具备迎接更多车型以及全新竞争的能力,下半年公司能力的提升不仅仅只来自新产能的发布,更多的是公司综合能力的提升,其中包含营销能力的提升。

费用方面,第二季度公司研发费用为14.7亿元,同比增长7.3%,增幅居各项费用之首。今年,何小鹏曾多次表示将在AI研发上投入35亿元。

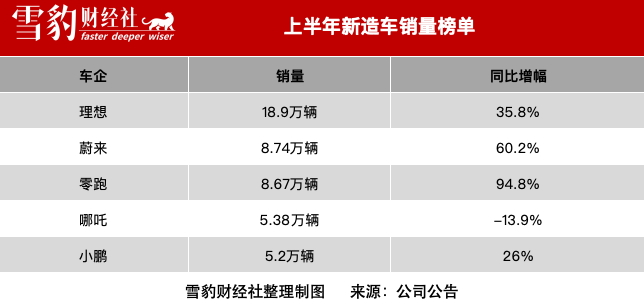

今年上半年,小鹏汽车共交付5.2万辆汽车,同比增长26%。

Q3小鹏的交付量或有所回升。8月27日,小鹏汽车将正式举办MONA M03上市发布会。国联证券认为,新车型的上市有望帮助小鹏迎来销量拐点。

何小鹏在财报电话会上表示,目前MONA首款车型M03的订单超过G6同期,他相信该款车型会成为A级纯电C端市场的标杆,“自小鹏MONA M03上市开始,小鹏将进入强劲的产品周期和快速发展的顺风期,未来三年将有多款全新产品和改款车型密集上市。”

何小鹏相信,通过新产品周期以及更高效的营销体系,公司的技术优势和在AI上取得的进展将转化为销量增长,进而让公司重回增长的快车道。小鹏预计,2024年Q3将交付4.1万至4.5万辆汽车。

一位汽车行业分析师向雪豹财经社表示,结合小鹏以往的产能爬坡的情况,他估算MONA M03的订单应该有1万以上。

对于市场关注的MONA产能爬坡情况,何小鹏称公司已经和供应链伙伴们已经一起做好了准备,会支持MONA M03的产能的快速爬坡,“我希望MONA的交付速度能够创造小鹏的新纪录。”

除MONA外,小鹏还将在Q4正式推出新一代轿车P7+。该车型轴距3米、车长超过5米,面向为家庭用户,是小鹏新一代自动驾驶硬件平台的首发车型,亦是超额完成自动驾驶硬件降本和整车BOM优化既定目标的成果。

“MONA M03和P7+交付爬坡将显著扩大小鹏的市场份额,小鹏汽车有信心在今年三季度和四季度交付量环比大幅增长,并在四季度创交付量新高。”何小鹏说。

何小鹏透露,P7+将实现实现高阶自动驾驶。未来这套能力也将普及到更多车型,让小鹏成为全球第一家能够在2万美金级别的车型上实现高阶智能辅助驾驶的车企。

他认为,价格的下降将让XNGP的用户规模、数据规模不断扩大,进而带来AI能力的进一步提升和成本的进一步下降,“我们希望到明年下半年,让XNGP的AI智驾量产车能够对标海外一流Robotaxi的软件使用体验,也就是说在一个城市内实现一百到数百公里才需要接管一次。”

此外,小鹏还将在海外市场作出更大的布局。公司计划在下半年进入更多的右舵市场,包括英国、澳大利亚和东南亚的多个国家。同时,小鹏在海外销售门店的数量预计将会在今年下半年翻倍提升。

国盛证券在近期的一份研报中表示,维持小鹏“增持”评级,美股目标价为11.8美元,港股目标为46.1港元。