文|电与店 电才

“击败”星巴克后,“卷王”瑞幸又有大动作。

8月6日,瑞幸推出七夕新品“轻轻茉莉·轻乳茶”,并联合“女明星”IP LOOPY(赞萌露比),上线了联名专属加大杯、联名杯套/杯袋、主题店及贴纸等周边。

值得一提的是,瑞幸的该款新品无论是原材料,还是外包装,都与霸王茶姬的王牌产品“伯牙绝弦”着高度相似之处。也因此,吃瓜群众称之为“9.9版的伯牙绝弦”。

紧接着的8月11日,瑞幸官宣刘亦菲为瑞幸咖啡全球品牌代言人及茶饮首席推荐官,次日又开送1亿杯9.9元的下午茶券。

图源:瑞幸咖啡小红书账号

一手咖啡,一手茶,瑞幸“抢生意”的野心昭然可见。

01 咖啡+茶,瑞幸要讲新故事?

草蛇灰线,伏脉千里。

瑞幸的茶饮新故事,其实也有迹象可循。

早在2019年7月,瑞幸就发布了旗下子品牌“小鹿茶”,并聘请肖战担任其形象代言人。在当年的媒体沟通会上,联合创始人郭谨一明确表示做茶饮是公司的既定战略。

同时,为了改变消费者的认知,瑞幸还自去年3月起陆续向市场投放了多款茶咖产品,包括碧螺知春拿铁、杏花乌龙拿铁、蒸青日向夏拿铁、兰韵铁观音拿铁、山茶花拿铁、黄山毛峰拿铁等。

上个月,瑞幸不仅上新了经典柠檬茶和抹茶柠檬茶,还在第20000家门店开业时,同步亮相了选用凤凰单丛茶的蜜兰香,属于乌龙茶系列的单丛拿铁,为后续更多非咖啡饮品打下基础。

可以说,进军茶饮赛道,既是瑞幸深谋远虑之内的步步为营,也是提振预期的关键一步。这背后,和大部分选手一样,瑞幸也面临着现实引力的严峻考验。

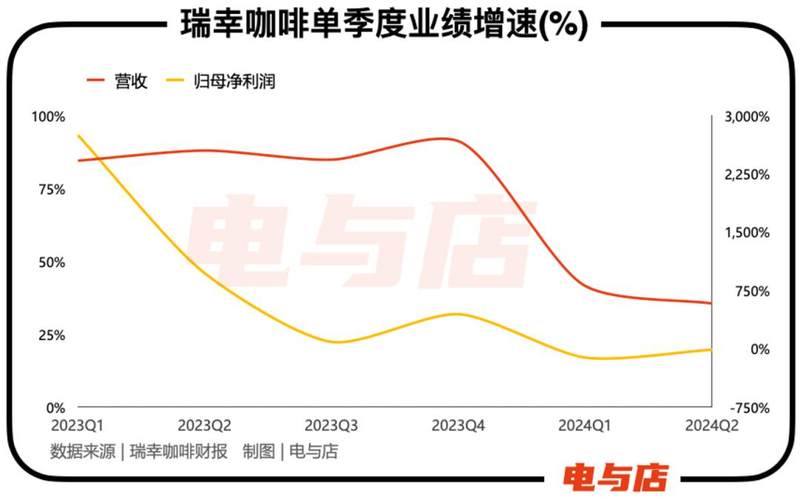

回顾今年上半年,瑞幸的表现让人捏了一把汗。财报显示,在连续三年赚钱之后,瑞幸在Q1上演“高台跳水”,净亏损8320万元,与2023年同期5.648亿元的归母净利润形成鲜明对比。

对于业绩的大起大落,郭谨一在电话会上解释为是“受季节性以及激烈的行业竞争影响”。但业界普遍认为,这与茶饮行业的价格战有关。

而在二季度,瑞幸营收84.03亿元,同比增长35.5%,创单季历史新高;归母净利润为8.71亿元,环比Q1扭亏为盈,但同比仍然减少12.78%;营业利润率为12.5%,同比大幅萎缩6.4个百分点。

此外,瑞幸的拓店速度也在放缓。于Q1、Q2各季,其净增门店数量分别为2342家、1371家。

在《电与店》看来,门店数量从10000家跃进到20000家,意味着瑞幸在各地域的密度足够高,消费者触达终端足够多,后续再挖掘的空间大概率没有多大了,也意味着规模驱动模式下效应将边际递减,必须要另寻他法了。

02 “偷师”霸王茶姬?

回到瑞幸的轻轻茉莉,互联网上讨论最多的就是关于跟伯牙绝弦的PK:“伯牙绝弦平替”、“伯牙绝弦mini”标签,以及玩梗“不是伯牙绝弦喝不起,而是轻轻茉莉更有性价比。”

从成分看,二者都笃定茶+奶的组合,伯牙绝弦是茉莉雪芽、牛乳、冰勃朗非氢化基底乳,轻轻茉莉则是茉莉花茶、纯牛奶、轻乳、绿咖啡液和原味调味糖浆。

从杯身图案、吸管设计看,轻轻茉莉使用了蓝色系国风样式的宝花奔鹿杯和“三品管”,这和霸王茶姬有颇多雷同点。

从口味看,茶奶融合是双方共同的灵魂,区别在于各有侧重,轻轻茉莉的奶味更浓,伯牙绝弦的茶味更重。

从卖点看,轻轻茉莉和伯牙绝弦都主打“健康”,强调低卡控糖、N零标准等,前者宣称“0植脂末、0阿斯巴甜、0反式脂肪酸、0氢化植物油”,后者宣称“茶底0添加人工香精、整杯0反式脂肪酸、牛乳0奶精”。

伯牙绝弦中杯标注130kcal,换算下来,对应约半颗牛油果的热量;轻轻茉莉大杯的热量,换算下来,约等于1.5个苹果。

不难看出,茶饮“后浪”瑞幸在多个方面“偷师”霸王茶姬,且一上来就瞄准“老师傅”的“招牌菜”—伯牙绝弦,猛烈输出火力。

这其中,售价成为最强有力的武器。据《电与店》了解,伯牙绝弦2023年的销量高达2.3亿杯,如果按照16元每杯单价计算,仅这一款便贡献了霸王茶姬约34%的销售额。

反观瑞幸,虽然轻轻茉莉的“吊牌价”也在15元-18元,可各种优惠叠加后,常常能享受到9.9元一杯的愉悦,明显比伯牙绝弦划算很多。

有媒体报道称,瑞幸接下来的开店节奏会重点关注霸王茶姬。明晃晃的算盘珠子,就是要照着对手的脸崩啊……

许是感受到了威胁,近期霸王茶姬在多个城市开展线下促销活动:伯牙绝弦9.9元/杯,买两杯转转盘,赢取CHAGEE香卡、第二杯半价、福利券等。

图:电与店实拍

03 去往红海里“淘金”?

瑞幸咖而优则茶,理论上讲,凭借自身的体量优势,品牌的年轻化定位,灵活多变、紧贴热点的营销策略,以及乘着奶茶与咖啡逐渐模糊化的趋势,或能助力其拓宽创收创利半径,撬动增量。

比如,8月19日,瑞幸与《黑神话:悟空》联名推出黑神话腾云美式咖啡以及周边套餐,因大量消费者购买,点单系统差点崩溃。

但不容忽视的是,茶饮早就是公认的竞争红海,盘踞在此的大小企业有近40万家,除了霸王茶姬,还有喜茶、古茗、甜啦啦、沪上阿姨、书亦烧仙草等多股强悍力量。

艾瑞咨询预测,2023-2025年,新式茶饮行业的市场规模增速分别为13.4%、6.4%、5.7%。

这一定程度上预示着,茶饮行业容量或将趋于饱和,未来将进入存量博弈状态,并伴随微利时代的到来。

正所谓"大河有水小河满,大河没水小河干",“寒意”已经在个体的财务上有所体现。

近期,茶百道披露了上市后第一份“盈利警告”。2024年上半年,其预计经调整净利润将较2023年同期下降不超过36.4%;净利润介于约2.2亿元至2.5亿元,而2023年同期为约5.95亿元,降幅不超过63%。

同样的“难兄难弟”还有奈雪的茶。根据公告,奈雪预计2024年上半年收入约为24亿元至27亿元,经调整净亏损约4.2亿元至4.9亿元,相当于2022全年的亏损;Q2关停了48间直营门店。

据极海品牌监测的数据,于截至8月3日止的近90天,蜜雪冰城关店539家,月均关店近180家。

事实上,因为“人满为患”导致的过度内卷,茶饮玩家的处境越来越艰难。

《餐宝典》曾统计,在各类公开转让的餐饮店中,茶饮店寿命最短,平均寿命只有13.63个月,近20%的茶饮转让店存活时间不足3个月;64.7%的茶饮店未能撑过1年。

等待瑞幸的,将是一场激烈的“修罗场”,但却是面前为数不多的选择了。