文::游戏观察

半年报营收利润双下滑与旗下雷霆股份拟申请终止新三板挂牌的消息把吉比特推上了峰尖浪口。

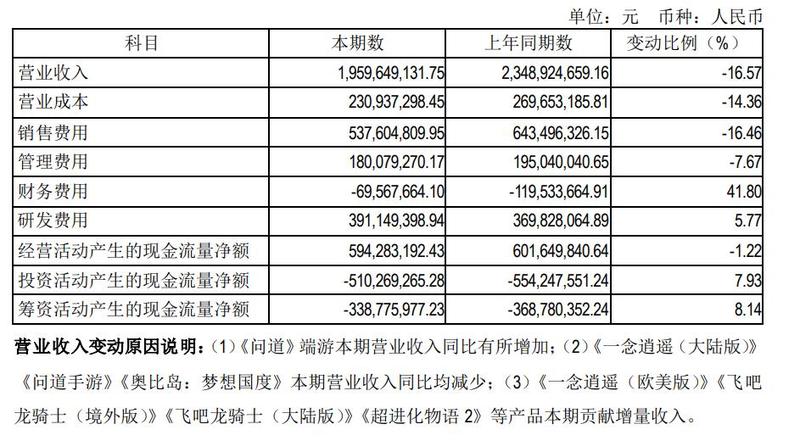

营业收入19.6亿元,同比下降16.57%;归属于上市公司股东的净利润5.18亿元,同比下降23.39%。更要命的是,原本的支柱之一《一念逍遥》(大陆版)上半年收入(-54.81%)、发行投入及利润同比均出现了大幅减少。自2022年以来,吉比特净利润已连续两年出现下滑。

吉比特不是没经历过危机,2020-2021年股价的暴涨和暴跌,《摩尔庄园》延期《像素危城》迅速滑落,《一念逍遥》横空出世成功救场。

业绩虽然下滑但也不是到了生死存亡关头,董事长卢竑岩对于小游戏的态度也非常微妙。

和上一轮危机相比,市场环境发生了巨大变化,而吉比特目前的选择是求稳的等待。

一分为二的业绩

吉比特的游戏业务可以分为两块,一是问道系列,二是自营平台雷霆游戏运营的新型产品线。某种意义上这也是一种传统派和变革派的划分。

摆脱对《问道》系列的依赖,每当吉比特遇到发展的阶段性问题,这个话题总会被抛出来。

《不思议迷宫》、《贪婪洞窟2》前后被拿出来说,《一念逍遥》起伏也被拿出来谈。

如图所示,被寄予厚望的《一念逍遥》三周年迎来了大幅下滑。此外《奥比岛:梦想国度》的营收和利润同比均减少;同时,新上线的《不朽家族》《神州千食舫》《航海王:梦想指针》还未实现盈。

2006年的《问道》端游以及2016年上线的手游版本依旧是吉比特的中流砥柱。

虽然这些经典产品也有波动,但吉比特这些年的增长和下滑其实更多都是新产品线带来的影响。

从产品内容来看,无论是自研还是代理,雷霆游戏的主轴是挑选“相对成本不高”+“题材和玩法有创新”+“传统商业模型”的思路进行市场实践。

这点上,雷霆与其投资参股的青瓷游戏产品思路上有相似之处,二者从《不思议迷宫》和《最强蜗牛》结缘,通过连续的成功合作案例强化了上述打法路径。其余投资的“淘金互动”、“厦门真有趣”都是同样风格的企业。

小步快跑与市场风向

雷霆挑选产品的背后,由吉比特“小步快跑”研发策略所主导。

根据财报中的解释,在项目初始阶段搭建核心团队,并根据创意策划思路尽快做出原型,通过泛用户测试验证核心玩法的可行性。在项目研发过程中,持续快速迭代更新并根据测试数据调优,反复进行验证。

“小步快跑”的研发模式,从 Demo 版本开始验证核心玩法, 验证创新性设计的可行性,有利于把控产品方向,避免无效投入,控制研发成本;研发过程测试频次高,有利于控制相邻两次测试的变量,更精准分析用户行为反馈数据,及时解决开发过程中遇到的问题,提升研发效率;在从 Demo 扩展变成一个最终落地项目的工业化过程中,公司不断优化和调整“小步快跑”研发机制,让经过验证的玩法与美术资源、商业化设计能够实现更好的衔接和配合。

这种强调创意和快速验证的思路其实在之前超休闲游戏领域额外常见,比如非常出名的Voodoo就是靠类似的打法起家。

对比也不难发现,相比其他企业高举高打的美术、音乐等环节投入,雷霆的产品更强调风格化以此控制成本。

明面上雷霆游戏这个品牌是主打创意,但通过商业化数据的要求进行了项目限制。其实雷霆这个品牌口碑的重要转折点也在于《一念逍遥》这个项目,打响知名度的同时从玩家口中的精品平台(之前《不思议迷宫》《最强蜗牛》以及一系列小品积累的口碑)到了坑钱平台。

今年4月的业绩交流会上,卢竑岩表示,“我们主要在两个方面进行了一些小的调整:首先,我们对原型的数据表现提出了更高的要求;其次,我们会倾向于集中资源,尽量让数据表现更好的团队能获得更多的资源,组建更大规模的团队,投入更多的研发力量。总体而言,我们在立项的大方向上没有变化,但在具体资金投入层面会有一些调整。”

换而言之,现在对于商业化的要求更高了。

值得注意的是,当下市场环境一个大趋势是用户高额付费意愿的下降,有从传统高ARPU转向多用户低ARPU小额消费的变换。当然这不是说传统商业模型就失效了,依旧有大行其道的成功新品和企业。

但雷霆产品更偏向的小品的特性天然对游戏长线提出了更高要求,特别是保证商业利益的情况下,很容易快速消耗完游戏乐趣影响产品寿命。这一点无论吉比特、青瓷还是类似风格的企业都遭遇了共性的问题。

吉比特给出的回答是,我们要保商业数据。

等待与小游戏的风

这种求稳的等待能不能迎来转机?至少吉比特自己是非常谨慎的态度。

同样是4月业绩交流会上,卢竑岩称“公司的储备产品中包括刚才提到的M72、M88、《最强城堡》都进行过几轮测试,总体来看我们认为产品数据表现比较中规中矩。那么有没有爆款潜质呢?我只能说可能会有,因为这些产品数据并没有表现出特别优秀,但是总体来说数据表现也还过得去,最后还是要看用户的规模,而用户规模这一点又不太好预测。”

对于IP的储备,财报集中介绍的是自2019年开始以网文小说IP孵化为起点,同时不断探索动漫、影视等多种载体的IP运营,已取得《明克街13号》、《术师手册》、《无限血核》《无尽债务》、《修真门派掌门路》等多部网文小说IP的游戏改编权。

这一点前几天的《网文IP改编游戏出局了?》一文中我们也聊了网文IP在国内手游市场头部销声匿迹的现状。

吉比特的谨慎还体现在小游戏上。

之前早就注意到了小游戏可能的潜力,“根据以往的趋势,我认为小游戏的市场规模可能会超越App的市场规模,但是我没有具体数据支持这一观点,只能说是类似于PC游戏的市场规模超越主机游戏市场规模的情况。”

但在去年《勇者与装备》买量尝试反响平平后又停下了脚步。

“目前,我们并没有一个要在小游戏上发力的战略规划,主要有两个原因:首先,我们还是以制作人为导向,产品方向的选择取决于制作人的意愿,无论是做PC主机端游戏、手机APP游戏还是小游戏;其次,我们战略方向仍然倾向于要做全球化的产品,而小游戏目前主要还是集中在国内市场。

我们也会提醒制作人要关注小游戏赛道。目前,《勇者与装备(代号BUG)》尝试优先上了小游戏,但总体来看,小游戏赛道的竞争非常激烈,他们可能很难就这款产品在小游戏赛道上取得特别好的成绩。”

出海是个选择,但现在的出海环境和2018年完全不可同日而语。吉比特上半年境外营收(含港澳台)2.55亿元,在总体营收占比13.07%,同比增长113.77%,但境外游戏业务整体尚未产生盈利。

而对于小游戏,制作人的意愿确实与强调产品创意的理念是统一的。但随着平台技术和开发技术的发展,内购商业化成熟度高的小游戏本身与App的形态是打通的,越来越多跨端产品的成功甚至出海攻城拔寨已经验证了这一点。

随着《一念逍遥》的下滑,吉比特主动减少了推广投入。上半年研发费用为3.91亿元,同比增5.77%,占营业收入的19.96%。销售费用减少了1.1亿后为5.37亿,占比约27.4%。

面对小游戏买量疯狂卷的环境,控制投入或许才是吉比特求稳的关键所在。