文 | 子弹财经 张南

编|闪电

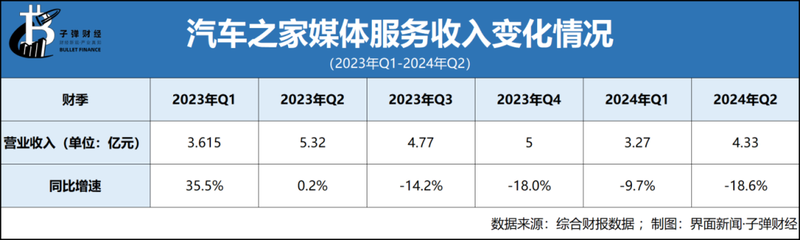

近日,汽车之家发布了2024年二季度财报。财报显示,报告期内,公司营收为18.73亿元,同比增长2.2%;归母净利润5.10亿元,同比增长3.76%;整体业绩均实现小幅增长。细分业务板块来看,线索服务收入为8.2亿元,在线营销及其他收入为6.19亿元,较上年同期均有所增长。不过,媒体服务收入为4.33亿元,较上年同期的5.3亿元下降18.6%。

媒体服务收入是汽车之家的三大主营版块之一。2023年以来,该业务的收入经历了起起伏伏。但在本财季,惊现六个财报内最大跌幅。

汽车之家财报数据显示,自2023年Q1至今,其媒体服务收入分别为3.615亿元、5.320亿元、4.77亿元、5亿元、3.27亿元及此次的4.33亿元。

如果把视线拉长,2019年第四季度,汽车之家媒体服务收入为10.578亿元。也就是说,从2019年第四季度至本财季,汽车之家在该业务上缩水比例高达59.07%。

媒体服务收入,包括线上广告服务和其他形式的媒体推广服务,主要来自汽车制造商和经销商在其平台上投放的广告。

对于该业务的下滑趋势,业内普遍的观点是:汽车之家作为汽车媒体,对制造商和经销商的吸引力正在减弱。

在此背景下,汽车之家能否重拾往日荣光?

1、行业趋势在变,频频换帅难破发展瓶颈

从汽车行业的发展环境来看,2024年大概率将延续去年价格战,对于忙着做业绩、做产品的车企而言,营销投入会不会继续减少?答案是大概率会。

但他们会不会不做营销收入,只做让利促销?答案是大概率不会。

他们会花,但放在“三垂”上的预算可能会减少。这一趋势实质从汽车之家财报表现和车企的一些举动可以看出端倪。

六个月前,华为问界、智界宣布停止与汽车之家、懂车帝和易车网等三大汽车垂类媒体(下称“三垂”)合作,旗下门店也均未开通“三垂”平台会员。

作为车圈新晋顶流,华为的鸿蒙智行品牌(问界和智界)拥有极强的自我引渡能力,可以不依赖“三垂”。彼时,有业内人士曾透露,华为问界2023年终端销售10万台左右,三垂给问界贡献的销售量仅为四五千台左右,占比不到5%。

“三垂”地位下降、汽车传播流量“去中心化”。数量众多的平台、媒体和个人,都在传播汽车相关内容,同时各家车企、经营商(或门店)也在不断创造流量,直面消费者。这也说明,当下,“三垂”必须求变才能应对当下的市场环境。

图 / 摄图网,基于VRF协议

而这只是汽车之家发展瓶颈的缩影。要么求变,要么拿不到市场蛋糕。

对于汽车之家而言,近年来,其重点面对的或许不是业务上的求新求变,而是频频更迭的高层管理团队带来的不确定性。

2016年,原汽车之家大股东澳洲电讯准备退出,引发了当时的管理层和中国平安的大战,最终是中国平安击溃当时的管理层,获取了汽车之家的控制权。

时任平安人寿副总经理兼银保事业部总经理陆敏出任汽车之家董事长兼CEO。陆敏主敏汽车之家后,网上对汽车之家的质疑声颇多,汽车之家也从网友公认的信息最全、排版最好、功能最丰富的汽车网站变成了网友口中的“车托网站”。

2021年1月,汽车之家任命龙泉为公司董事长兼CEO,全面负责公司的经营管理工作。这是中国平安清洗汽车之家原有管理层以来第一次真正意义上的换帅。

2023年,平安产险宣布自2023年11月13日起,龙泉正式担任平安产险董事长兼首席执行官。但不久后,龙泉又离开了汽车之家,重返平安产险任职董事长。同月,吴涛被任命为汽车之家新CEO。在接任之前,吴涛曾担任中国平安财产保险股份有限公司(“平安产险”)的执行董事及副总经理。

一系列换帅事件,折射出中国平安对汽车之家的战略布局和发展方向的持续调整。而每一次高层变动,都伴随着对汽车之家未来发展方向的新思考和战略规划。

但很明显,当2024年Q2财报公布后,最新的管理团队并没有实现扭转媒体服务业务发展的下滑趋势。

2、需要更懂汽车的“掌门人”

事实上,自中国平安入主汽车之家后,其历任管理人员的履历都不差,但能否将一家企业带到新高度,关键要看其与汽车之家的匹配度。

公开资料显示,汽车之家目前的“掌门人”吴涛是一位汽车行业老兵,在财产和意外伤害保险以及汽车服务行业拥有超过28年的经验,对汽车行业和保险业务有深入了解。在加入汽车之家前,在保险行业担任多个高级管理职位。而现任董事长龙泉,成长于平安集团,更擅长金融和保险领域。

可以看出,两位“汽车老兵”和“保险老兵”,其实并无汽车媒体经验。

这也是汽车之家在经历了半年多的努力改革,并试图通过优化服务、提升用户体验和加强营销推广等手段来提振业绩依然没有强势表现的重要原因。

从汽车之家目前的高管团队阵容来看,无论是龙泉还是吴涛,这些“平安系”出身的高管在企业管理层面的能力是毋庸置疑的。但是在面对中国乃至全球汽车市场从燃油转向新能源的这个时代节点,这些善于守成的高管显然不太擅长应对新能源汽车市场激烈的竞争。也因此,尽管新领导团队带来了新的管理理念和经营策略,但想带领汽车之家走出困境的愿望依然没有实现。不仅如此,在面对汽车之家诸多核心指标下滑呈现出“无能为力”之势。

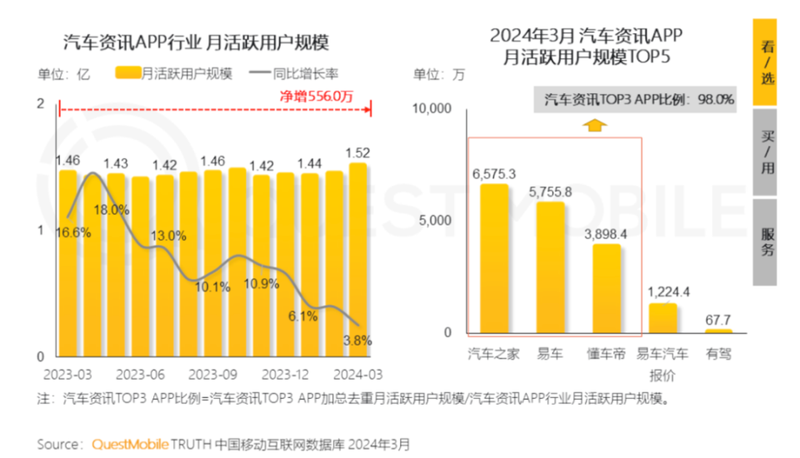

当前,汽车之家的品牌形象和市场地位已经受到了一定程度的冲击。根据QuestMobile披露的数据,汽车之家月活规模为6575.2万,相较2023年12月的6495万,仅增长1.23%。

而坐拥流量池的懂车帝,月活用户规模在近年来实现了显著增长,截至2024年6月,懂车帝APP的月活用户规模为3570万,根据权威市场研究机构艾瑞咨询发布的《2023年H1中国移动互联网流量半年报告》,懂车帝APP流量增长14.6%。

鉴于移动互联网流量红利触顶,汽车媒体平台的月活规模很难再高速增长的现状,汽车之家与懂车帝月活用户量呈现“此消彼长”的局面。

其次,汽车之家在业务模式和产品创新方面似乎没有给车企和用户带来多少惊喜。随着市场竞争的加剧和消费者需求不断变化,传统的汽车媒体和服务模式已经难以满足用户的需求。作为在燃油车时代成长起来的媒体平台,新能源汽车时代中消费者选车、购车习惯的改变也是汽车之家“流量失势”的核心因素之一。

图 / 摄图网,基于VRF协议

新能源车消费者在选购过程中的竞品对比时间大幅降低,从浏览、试驾到购车等整体流程耗时显著缩短。这导致用户在汽车之家平台上的停留时间减少,从而影响到平台的流量和广告收入。

而新能源汽车主机厂所倡导的自建渠道风潮,也打碎了汽车之家曾经所建立起的销售信息引流体系。产销两端的急剧变化,让汽车之家失去了往日地位。

3、内忧未解,外患压力更大

当汽车之家还在内部“消耗”时,外部的压力与日俱增。

传统竞争对手如懂车帝、易车网等一直在挤压其市场份额,且同行借助生态支撑,早已跑了起来。

如懂车帝加大了在内容创新和抖音融合方面的投入,推出了一系列高质量的汽车评测、导购和用车指南等内容,提升了用户体验和粘性。与此同时,借势抖音的流量基础进行二手车业务融合,通过短视频和直播等形式推广二手车交易,扩大了市场份额和用户基础。

易车借助腾讯的流量优势,通过微信等社交平台进行广泛传播,提高了品牌曝光度和用户触达率。并且,推出了多款创新产品,如智能导购系统、VR看车等,提升了用户购车体验和便捷性。

相比竞争对手的积极创新和尝试,汽车之家也在跟进这些新玩法、新举措,但由于缺乏流量和生态的支撑,进度略微逊色。

不过,中国平安的入主后,其金融和保险优势是同行不具备的,但目前来看,这些独特的优势还未真正融入汽车之家的业务中。反而使其陷入了演变为“变现工具”的尴尬。

图 / 摄图网,基于VRF协议

此外,作为汽车垂类媒体,要增加媒体收入,势必增加广告投放。但这里需要注意一个矛盾平衡点:过多广告必然导致用户体验大幅下降。如何平衡?这对于汽车之家而言,无疑是一个巨大挑战。顺应时下年轻人的消费趋势,或是唯一解。

但现实是,当下的年轻人更愿意通过视频、评测等形式来获得汽车信息。此时,抖音、快手、小红书分走用户流量是必然。

面对诸多难点,当下的汽车之家,如何与这些新兴平台进行差异化竞争并吸引年轻用户群体的关注,又将是一个不小的挑战。

为此,汽车之家也曾做过技术和经营模式的创新。如其拥抱视频和直播,打造了“中国春季云车展”“818全球汽车节”“618购车节”等。但是“半路出家”的汽车之家显然是拼不过背靠字节的懂车帝。

在这个快速变化的时代,时间不等人,市场更不会给予玩家过多的宽容。当下,汽车之家管理层更需要的是迅速采取有效措施来扭转局势,显然这需要自上而下的理念创新和战略魄力,从这个角度看,领导人的作用非常重要。

此时,面对“市场留给汽车之家的时间不多”的唱衰之声,外界更期待的自然是汽车之家如何逆风翻盘了。

*文中题图来自:摄图网,基于VRF协议。