文|孙曼 出品|天下财道

不出意外的话,这家险企会发一笔“横财”。

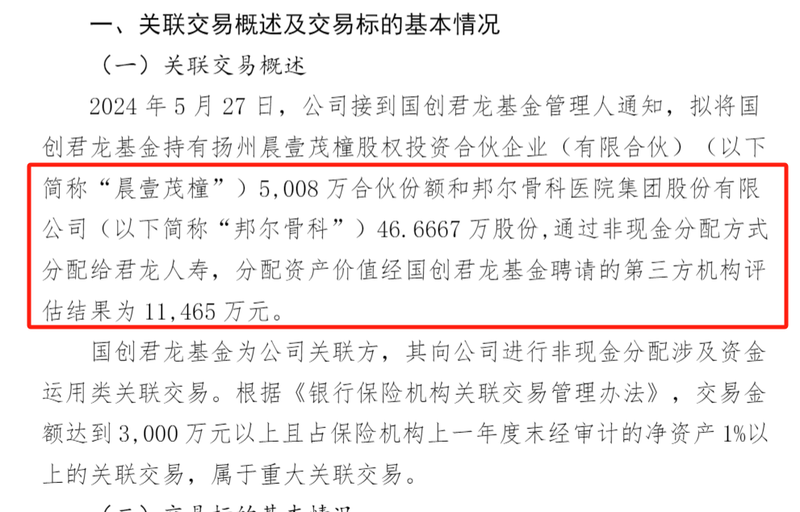

君龙人寿日前称,拟获得国创君龙基金持有的晨壹茂橦5008万合伙份额和邦尔骨科医院约47万股份,价值超1亿元。

(来源:公司公告)

这是一笔关联交易,因为国创君龙基金的第二大股东就是君龙人寿(持有30%股权)。这次交易主要目的是什么?

(来源:同花顺IFind)

君龙人寿向《天下财道》表示,本次非现金分配为基金管理人发起的投后管理事项,属于合伙企业常规投后管理事项之一。该项投资带来了稳定收益,产生了正向效益。

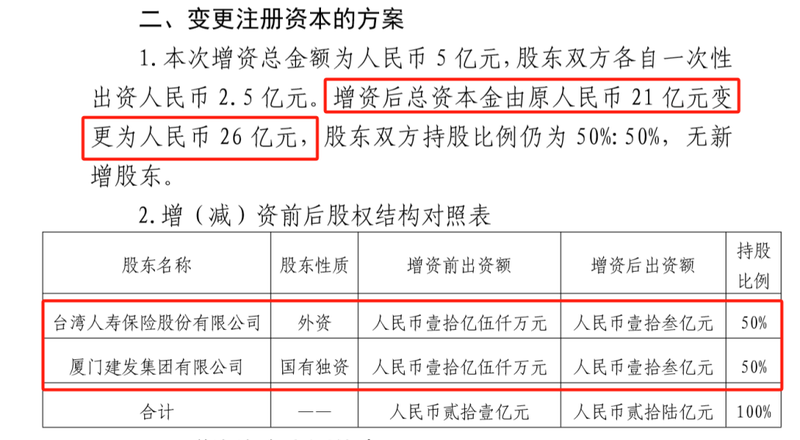

这已是君龙人寿今年第二次获得“外财”。在今年6月,君龙人寿董事会一致通过《关于公司增资的议案》,股东厦门建发集团和台湾人寿保险各自一次性增资2.5亿元。

增资后君龙人寿总资本金由21亿元变更为26亿元。

(来源:公司公告)

实际上,君龙人寿近年来多次获得股东方的资本支持,但从业绩表现、偿付能力等方面来看,指望君龙人寿回馈股东,似乎路还很长。

君龙人寿到底是一家怎样的险企?公司又面临哪些挑战?

盈利困难

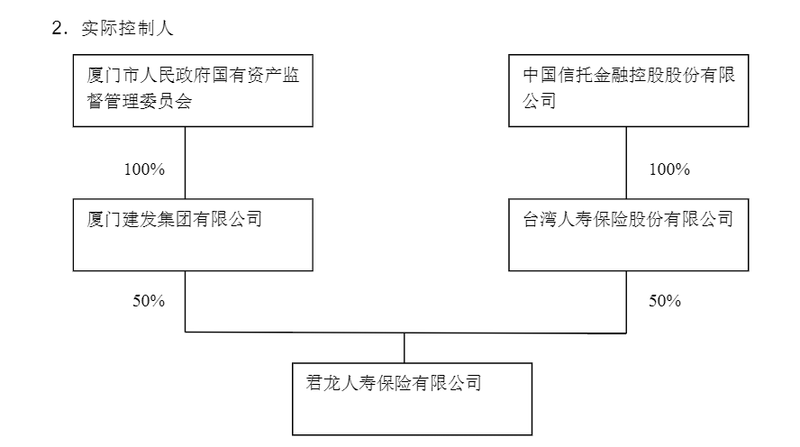

君龙人寿全称为君龙人寿保险有限公司,成立于2008年,主营业务包括人寿保险、健康保险和意外伤害保险等保险业务,经营区域主要在福建省、浙江省。厦门建发集团和台湾人寿保险各持股50%。

(来源:公司公告)

开业16载,君龙人寿到底过得如何?

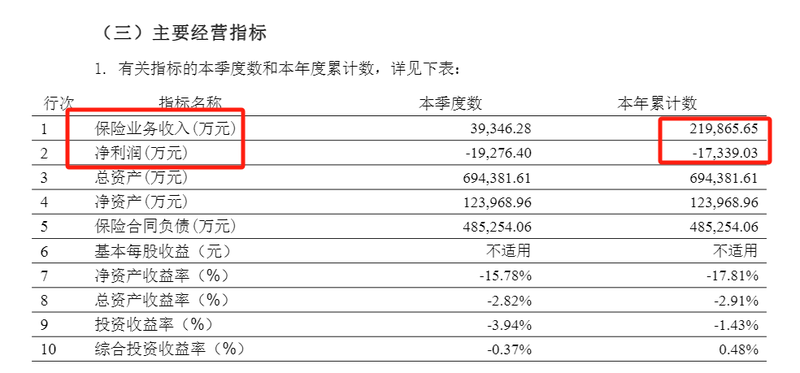

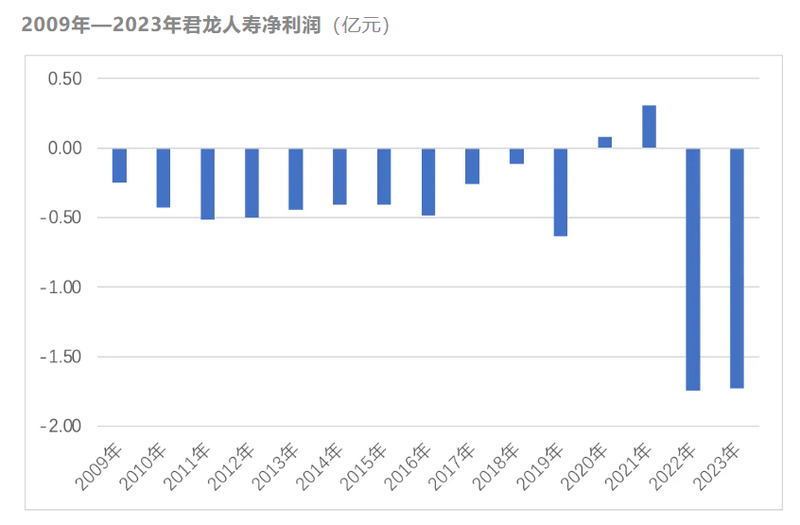

根据公司去年第四季度偿付能力报告,2023年保险业务收入为22亿元,同比增长约56%,但是净利润却亏损1.73亿元。

(来源:公司公告)

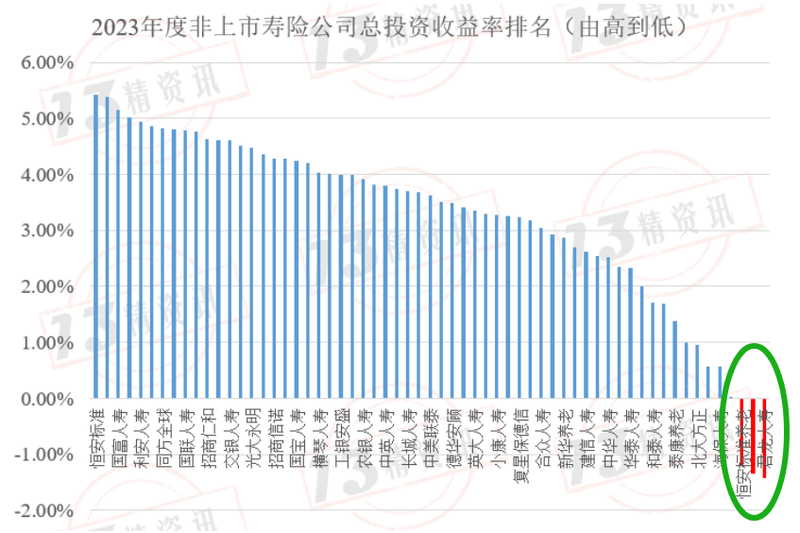

君龙人寿的投资水平也差强人意。据专业机构统计,在61家非上市寿险公司中,君龙人寿2023年的投资收益率排名垫底,而且,其它绝大多数公司收益率均为正值,君龙人寿则处于亏损区间。

(来源:13精算师)

为什么君龙人寿会“增收不增利”?什么原因导致投资收益率排名垫底?

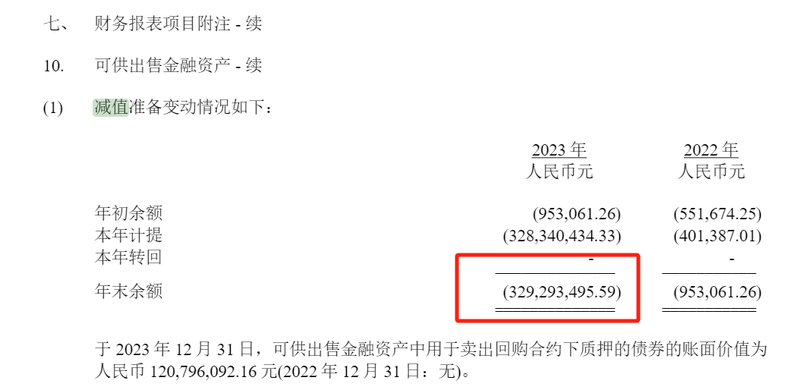

对此,君龙人寿向《天下财道》解释说,公司业务的新渠道尚未完全发挥潜力,保险业务端利润表现尚处积蓄期。2023年,公司依准则要求,提列金融资产的减值,也影响了利润结果。而权益市场近两年来持续低迷,公司投资端承压,影响投资端的业绩表现。

至于处于同一个市场大环境中,为什么君龙人寿投资业绩做的比同行差不少,公司方面未予回应。

公告显示,2023年君龙人寿计提资产减值损失超3亿元。

(来源:公司公告)

君龙人寿甚至表示,由于2023年保险业务端规模稳健提升,结构持续向好,公司实施了一系列的降本增效措施,因此亏损额较上年度有所收窄。

相比2022年亏损1.75亿元,君龙人寿2023年亏损1.73亿元,亏损程度确实略有收窄。

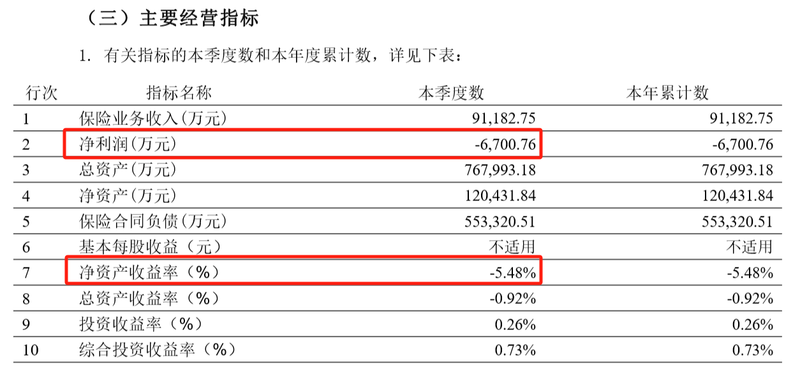

只是,刚喘口气,今年一季度君龙人寿业绩表现又转头向下,再度亏损6700万元,远大于去年同期1754万元的亏损额。

(来源:公司公告)

对此,君龙人寿对《天下财道》表示:“一季度亏损主要源于利率下行,导致准备金增提超出预期。”

君龙人寿承认,作为一家小型寿险公司,公司面临业务规模有限、盈利艰难的挑战。

回看君龙人寿成立以来的历史,自2008年起已连续亏损11年之久,只有2020、2021年是盈利的。综合来看,公司成立至今已累计亏损超7.5亿元。

(来源:公司公告)

偿付不足

连年亏损之下,君龙人寿偿付能力呈长期下行趋势。

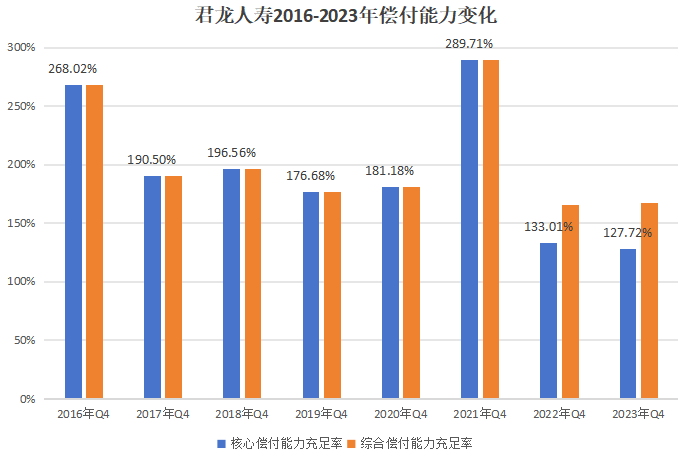

根据中国保险业协会官网数据,2016年君龙人寿核心、综合偿付能力充足率均为268%,到了2023年四季度,这两项指标已分别跌至128%和167%。

(来源:公司公告)

今年一季度偿付能力报告显示,君龙人寿核心、综合偿付能力充足率分别为121%、164%,环比分别下跌7个百分点、3个百分点,并且公司预计今年二季度偿付能力充足率还将继续下跌。

(来源:公司公告)

有专业平台统计,君龙人寿今年一季度偿付能力水平在77家寿险企业中排在第53名,明显落后。

(来源:13精算师)

不过,在君龙人寿偿付能力充足率整体下行的过程中,也曾出现过偿付能力激增的“反常”情形。

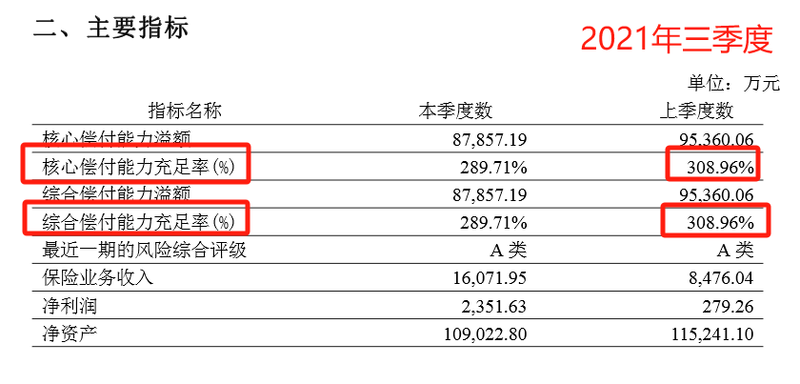

比如2021年三季度,其核心偿付能力充足率高达309%,2018年四季度其核心偿付能力充足率也曾回升到197%。

(来源:公司公告)

这其实是股东增资带来的结果。

在2008年12月开业初期,君龙人寿注册资本仅2亿多元,其后经过4次增资,到了2020年12月,其注册资本已达8亿元。

2020年后,股东加大了对君龙人寿的扶持力度。

2021年9月,君龙人寿注册资本从8亿元增至15亿元,2023年6月再度增资至21亿元。由此导致2021年三季度、2023年二季度偿付能力提升。

时隔仅一年,今年6月君龙人寿股东再度增资,此次增资完成后资本金将进一步增至26亿元。

对此,君龙人寿向《天下财道》表示,增资完成后,预计公司2024年年末的偿付能力充足率将达到180%以上的高水平。

不过,靠“输血”短暂反弹,终究不是长久之计。君龙人寿自身该加油了。

走马换将

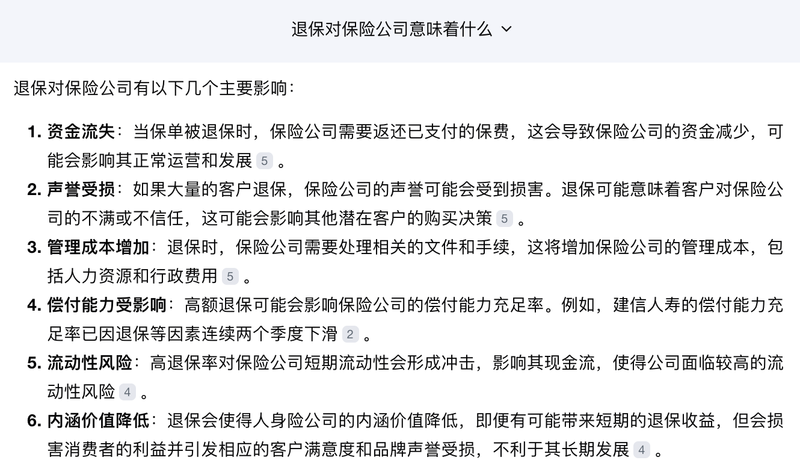

保险公司最头疼的情况之一,就是退保。因为这对于保险公司的挑战很大。

据2023年四季度偿付能力报告披露,君龙人寿当年的综合退保率超9%,而2022年同期退保率仅还不到2%。

为何退保率增长如此迅速?

君龙人寿出现这一现象有特定原因,向《天下财道》专门做了解释和说明:

——2023年退保率上升主要受特定产品(稳得宝年金保险)的市场特性影响。稳得宝年金保险集中退保的金额占总退保金额的84%。

——稳得宝年金保险为2017年参照市场产品形态,采取分段定价的方式,开发的保险期间15年、预期存续期5年的产品。

——2017年底,监管发文限制分段利率产品销售,要求于规定日期前整改相关在售产品,因此公司在2018年2月15日停售稳得宝年金产品。

——稳得宝年金的客户利益在第五保单年度达到最大化,故于定价阶段公司已预估理性客户将于第五保单年度进行退保,2022年底至2023年初将产生大规模退保问题。

客观地说,君龙人寿表现不佳,确有市场环境的压力,不过公司本应做的更好,也是不争的事实。重压之下,除了股东大手笔不断增资,君龙人寿也在紧锣密鼓地调整高管团队。

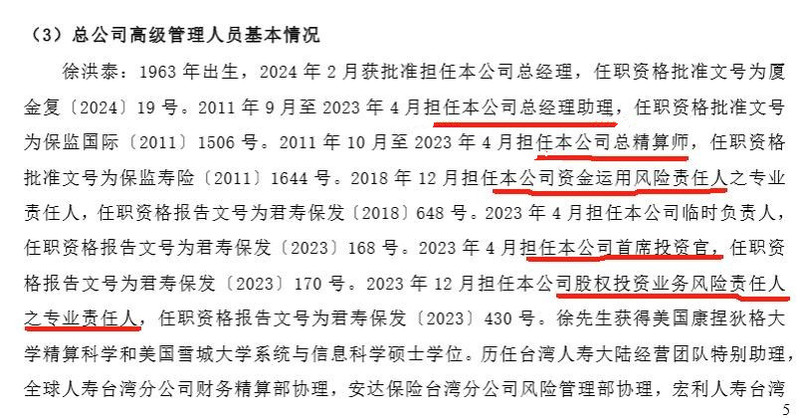

今年2月,金管局刚刚核准徐洪泰担任君龙人寿总经理的任职资格。

总经理一职落地,意味着君龙人寿终于结束自2023年4月前任总经理蔡松青辞职后产生的总经理空窗期。

公告信息显示,徐洪泰此前在君龙人寿关键岗位供职多年,曾在台湾市场磨砺多年。

(来源:公司公告)

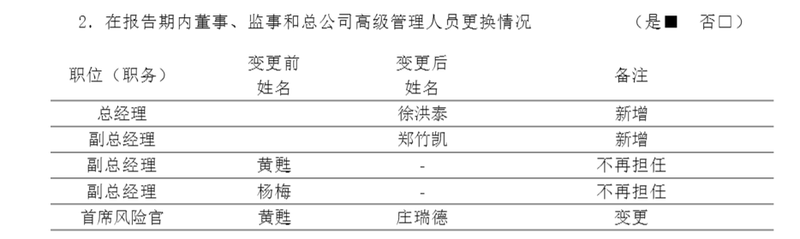

从最近两个季度的偿付能力报告来看,君龙人寿今年还新增一名副总经理,变更一位首席风险官,去年四季度则是新增两名总经理助理和一名精算师、变更一名董事。

(来源:公司公告)

对于人员的频繁更迭,君龙人寿向《天下财道》表示,旨在确保公司战略的有效实施和业务的持续发展。

股东增资,走马换将,君龙人寿未来业绩能有多大起色?公司何时能够实现盈利?《天下财道》将持续关注。

-END -

免责声明:文章信息不构成投资建议