文:星船知造 清波

编辑:唐晓园

《星船知造》注意到,2024年,中美人形机器人企业的刷屏重点已经出现明显分野。

今年美国公司的刷屏重点是展现一定的进化能力。

特斯拉的Optimus(擎天柱)展示的是“四肢协调能力”的进步——在今年ICRA 召开前的8天(ICRA,国际机器人与自动化学术会议),马斯克发布视频显示,Optimus在灵活性和步行稳定性上获得进步,能像人类一样分拣特斯拉电动车的4680电池,且其走路速度提高了30%。

Figure AI今年3月刷屏的则是其人形机器人Figure 01的“语言理解能力”——机器人根据人类口头指令执行了一系列抓取和放置动作。交互过程中,机器人与人类对话十分流畅。

英伟达(NVIDIA)今年发布的人形机器人通用基础模型Project GR00T则凭借未来对人形机器人“底层逻辑能力”助力刷屏——号称通过GR00T驱动的机器人未来能够理解自然语言,并通过观察人类行为来模仿动作。

但其实说到底,目前人类科学仍在弱人工智能阶段,人形机器人离“像个人”、“能像人一样学习和理解”还差了十万八千里。

人形机器人作为一种商品,眼下最重要的是走出实验室,真正走向市场。

中国公司今年的刷屏重点正是我们的产品加速走出了实验室——走进了中国的汽车制造车间、中国机器狗更已全球开卖。

source:pixabay

今年5月在日本横滨举行的ICRA大会上,美国亚马逊、波士顿动力,库卡,本田研究所,中国宇树科技、非夕科技、逐际动力、艾欧智能、求之科技、方舟无限等机器人企业及研发团队都系数到来(特斯拉擎天柱及Figure AI的Figure 01双双缺席了本次大会)。

最吸引观众和媒体眼球的,是来自来自中国的人形机器人。

包括宇树科技的 G1 人形机器人、傅立叶智能的通用人形机器人 GR-1、乐聚机器人推出的“夸父(KUAVO)”人形机器人等。

目前中国宇树的四足机器人销量全球领先。

source:宇树科技

source:宇树科技

下文你将看到——

1, 我国暂时领先一个身位:中美人形机器人头部玩家的产品落地情况。

2, 三足鼎立:浅析中美日人形机器人的长短板。

3, 比降本,比的到底是什么?

01 中国暂时领先:提前开打的价格战

在逐一分析前,我们先简述下中、美两国的人形机器人代表企业及产品。由于日本机器人产业成熟,尤其是零部件工艺领先,因此也将日本产品一并放入。

美国

Atlas:波士顿动力公司研发的双足人形机器人,能实现复杂的运动,如跑、跳、踢球等。Atlas还能够根据周围环境进行调整,适应各种复杂地形。

source:波士顿动力

LittleDog:美国陆军研发的四足机器人,能够在各种复杂地形上行走。LittleDog还能够携带重型装备执行任务。

source:LittleDog

Handle:美国宇航局研发的双足人形机器人,能够在月球和火星等环境下执行任务。

source:波士顿动力

Figure 01:Figure AI的拳头产品Figure 01机器人采用了“基于AI的视觉模型”,能够实现“完全自主操控”,且适用于所有与抓取相关的神经网络。

source:Figure AI

Mobile ALOHA: Mobile ALOHA来自斯坦福的三人团队,是一种用于数据收集的全身远程操作系统。

Optimus:特斯拉公司研发的人形机器人,目标是成为一种通用型人形机器人,能够在工业、服务、家庭等领域应用。

source:特斯拉

中国

CyberOne:依靠小米自研Mi-Sense深度视觉模组,结合AI交互算法的机器人。

Unitree G1:宇树科技的G1其小跑速度大于2m/s,拥有广阔的关节运动空间,23至43个关节,最大关节扭矩达到120N.m。

Walker:优必选公司研发的人形机器人。Walker能够实现多种日常生活活动,如走路、跑步、爬楼梯等。

source:优必选

X2:东方先进公司研发的人形机器人。能够在各种复杂地形上行走,还能够进行重复性工作。

日本

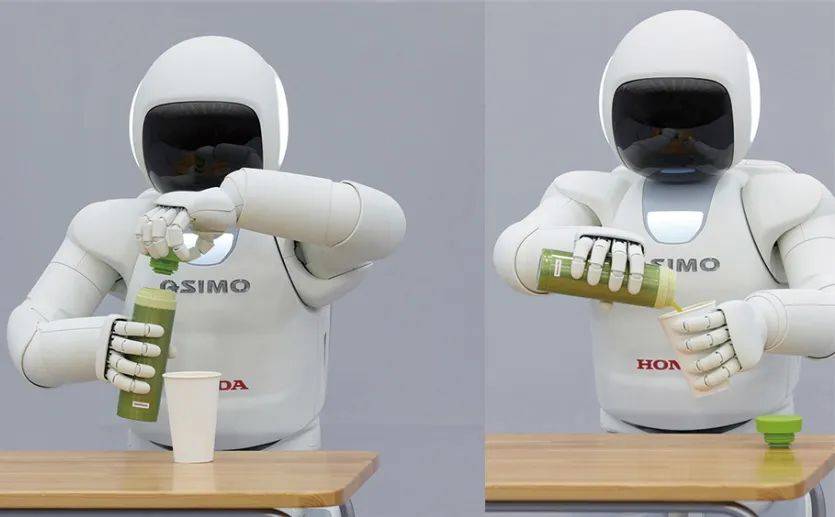

ASIMO:本田公司研发的人形机器人。ASIMO能够实现多种日常活动,如走路、跑步、爬楼梯等。

source:本田

HRP-4C:丰田公司研发的人形机器人。HRP-4C能够在各种复杂地形上行走,能进行重复性工作。

Pepper:软银公司研发的人形机器人。能够提供多种服务,如导航、翻译等。

source:软银

目前我国暂时领先一个身位。

这里的领先是指走出实验室的速度。

它同时伴随全球人形机器人本体企业提前开打的价格战。

从上图可以看到部分人形机器人产品信息。

波士顿动力Atlas最早于明年在现代汽车集团工厂进行技术验证测试。并未实现商业化。

特斯拉Optimus 今年5月开始进厂打工(测试)了,但也没有实现售卖。

2021 年 8 月, 特斯拉在 AI Day 上宣布了擎天柱 Optimus 概念设计;

2022年10月1日,马斯克透露,Optimus未来产量可达数百万台,成本会比一辆特斯拉汽车低得多,预计售价不到2万美元(约合人民币14.23万元)

2024年6月,马斯克表示,特斯拉以每台约 1 万美元的价格批量制造机器人,并以 2 万美元的价格出售,从而获得 1 万亿美元的利润。

谷歌DeepMind团队和斯坦福大学华人团队合作研发的能炒菜、做家务的通用机器人Mobile ALOHA今年曝光。Aloha整个系统的成本价格3.2万美元。

source:谷歌DeepMind

日本的人形机器人离量产看起来更遥遥无期——

本田的类人机器人 Asimo ,项目从 1986 年开始企划,直到 2000 年才发布第一代类人机器人,但由于技术复杂和造价成本高(成本方面约为250万美元),至今没有量产和对外销售的计划。

本田此前推出过租赁服务,需要的费用大概在 200万日元/天,当时的汇率计算租赁一年需要花费 120 万人民币。

source:本田

把价格明确打下来的是中国企业。

智元机器人公司计划建设上海人形机器人第一座量产工厂,场址将设立在临港奉贤园区,没有定价也没有卖。智元机器人预估未来其首款人形机器人远征A1的制造成本将会被控制在20万元以内。

宇树开始售卖,但9.9万的价格只是基础版本。

优必选宣布,与一汽大众宣布战略合作,共同探索人形机器人在工业场景的应用。优必选的Walker系列在2021年至2023年上半年销售均价为598万元。

开普勒机器人提及计划将人形机器人计划将价格控制约为2-3万美元(折合人民币14-21万元)左右。

从销售情况看,宇树的四足机器人销量已全球领先——

宇树目前约50%左右的业务来自海外。

宇树的机器狗——

2019年:宇树科技发布了第三代机器狗AlienGo,淘宝官方售价为40万元人民币。

2020年:宇树科技推出了第四款机器狗A1,售价不到10万元人民币,直接击穿了当时入门款四足机器人的底价。

2021年:宇树科技推出首款消费级机器狗Go1和工业级机器狗B1,其中Go1售价约2万元人民币,首次尝试面向大众消费市场。一年内累计出货近千台。(2024年官网go1 air售价1.6万)

2023年:宇树科技发布了消费级机器狗Go2,售价为9997元人民币,直接将消费级机器狗价格下探至万元以下。

2024年5月:宇树科技发布第二代人形机器人G1,入门价降至9.9万元人民币,相比H1的9万美金,价格直接降低了80%。

宇树的通用人形机器人——

2023年,通用人形机器人 H1 亮相。2024年5月,从价格来看,宇树Unitree G1版本售价为9.9万元,而G1 EDU价格未标明,需“联系销售”。

具身智能方面,G1 EDU可选择增配英伟达的高算力工业机器人平台Jetson Orin,但G1却没有该增配选项。

宇树Unitree G1

综上,大致可以确定三点:

首先目前已公布价格的公司,最低的是宇树G1,但该版本为“基础版”,9.9万买到的只是本体,不包含具身智能等配套服务,其他的人形机器人价格大部分在2-3万美元左右,当然也有25万美元的。

具身智能:与环境(包括人)发生交互,做出反应,就要求人形机器人拥有相当程度的人工智能。用更为规范的学术语言描述,就叫做具身智能。

二是在成本的转折上,主要发生在2024年,有了一个较明显的成本下降。

三是9.9万元起的售价正加速引爆人们对人形机器人的市场关注度。要知道,虽说G1的综合性能并没有达到让人惊艳的地步,只能做一些相对简单的动作,比如:

旋转起身、稳态奔跑、

上肢旋转,拳击腿踹屹立不倒;

缩骨功;

耍花棍;

徒手砸核桃、开玻璃瓶盖;

翻锅;

锤子砸手指;

锡焊;

葛优躺。

但客观讲,对于一个售价仅为9.9万元的人形机器人来说,能完成以上这些动作且只卖这个价格,已经是全球最高性价比了。毕竟,马斯克的Optimus要2025年量产后售价才可能达到2万美元。

《星船知造》看到价格战已经弥漫到了四足机器人领域。

京东商城上有一款热销的“机器狗”,售价9997元/只;国内差不多类型的小米Cyberdog2去年8月上市价格为12999元/只;而波士顿动力今年6月上线的网红机器狗Spot,单只售价则高达74500美元(约合人民币52.8万元)起。

小米Cyberdog

当然,判断一个仿生机器人是好是坏,是否成功,价格并非是唯一的指标。但不管哪种机器人,功能再强大,但凡成本高高在上下不来,就永远只能成为实验室产品。

高盛报告指出,高规格机器人物料成本从2022年的约25万美元下降到2023年的15万美元。传统工业零部件开始做人形尺寸的匹配,整体硬件成本不断下降。

由此可以预见,宇树科技只是打响了全球人形机器人价格战的第一枪。

02 三足鼎立:中美日人形机器人的长短板

相对而言,美国部分技术领先,日本有部分核心零部件加工工艺领先优势,中国则拥有供应链优势、市场优势等。见下图?

有鉴于起步的基础,专攻的方向以及政策的扶植力度不一样,导致进步的速度和取得的成果也不尽相同。

以Optimus 来说,最新版的Optimus使用的神经网络完全是端到端运行,只利用机器人的2D摄像头视频和机载自传感器,直接生成关节控制序列,因此其完全靠视觉辅助和人类示范进行训练。

其内部“神经网络”运行在机器人嵌入式FSD计算机上。设计上可以让单一神经网络在训练过程中加入更多多样化数据后执行多项任务。

随着特斯拉所处理的数据指数级的增长,公司由于耗电问题放弃Nvidia A100 GPU,而是研发出专注于深度学习训练的Dojo D1芯片,特斯拉Dojo超级电脑应运而生。

Figure AI则表示:机器人的所有行为均为自主学习所得,并非远程操控。这背后,不仅有Figure AI引以为傲的“端到端”神经网络技术,还有OpenAI强大的大模型作支撑。

Figure AI 的掌门人特别提到了与OpenAI的合作,这一合作将有助于提高机器人的语言推理和任务执行能力,使得机器人能够更好地理解和响应人类的指令。

英伟达则发布了一款基于NVIDIA Thor系统级芯片(SoC)的新型人形机器人计算机Jetson Thor,并对NVIDIA Isaac机器人平台进行了重大升级。

从以上几家美国科技企业目前在人形机器人上取得的进展来看,我们必须承认,他们在技术(尤其在具身智能方面)上是具备一定优势的。

下图为海外部分人形机器人参与者数据对比?

中国和日本在机器人产业链上的情况则是——

日本机器人的起步和开发都更早,相关产业链也较成熟,不过由于高昂的生产成本和相对保守的发展策略,在人形机器人领域的进军步伐是迟缓于中国和美国的。

中国的供应链优势则有助于打出“快速扩产、打下价格、获得新市场”的组合拳。并依靠市场资金来反哺薄弱的产业环节,逐个击破。

毕竟,人形机器人集机、电、材料、计算机、传感器、控制技术等多门学科于一体,未来一款真正受市场欢迎的人形机器人产品,托举起它的不是单一技术的发展、也不是某一环节的成本优势,而是整个国家的科技实力和制造业整体实力。

source:unsplash

source:unsplash

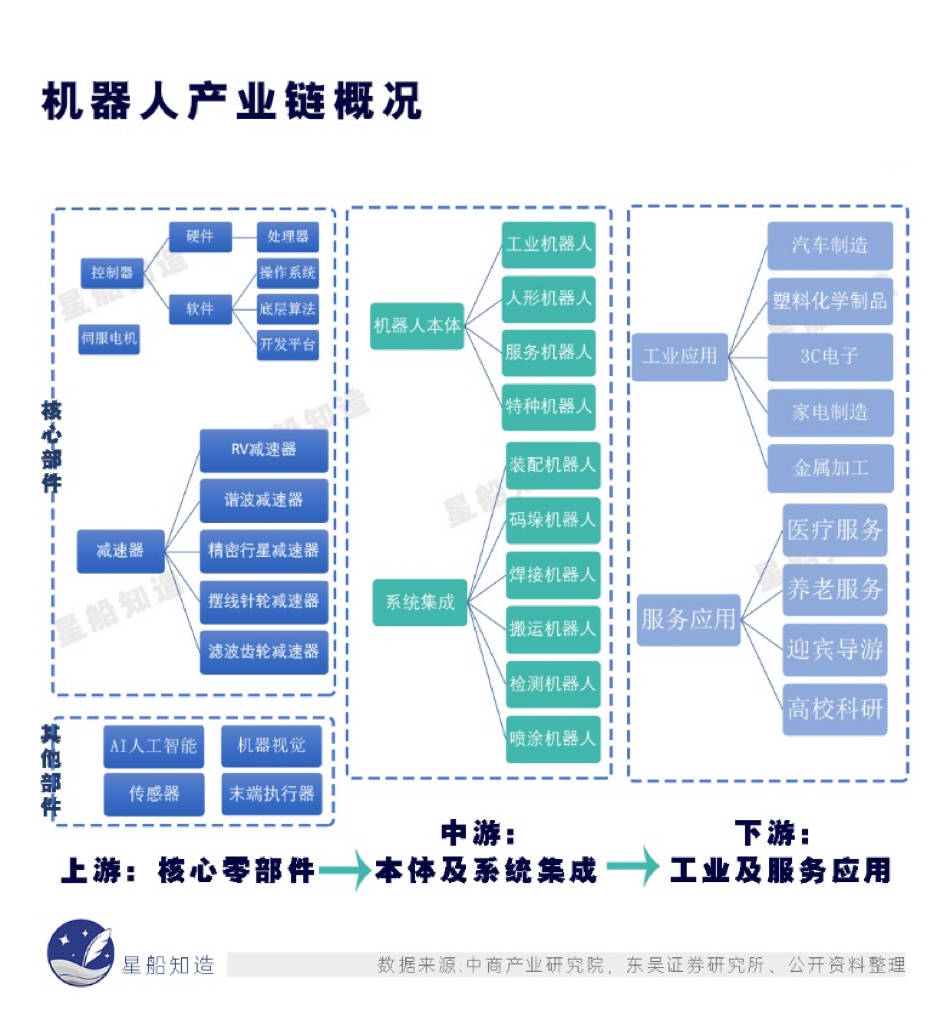

这里我们需要先对人性机器人产业链有个大致俯瞰。

从人形机器人当下产业链看,上游为核心软硬件,硬件包括伺服电机、减速器、控制器、传感器等;软件方面主要包括机器视觉、人机交互、机器学习、系统控制等。

中游则是人形机器人本体制造商,也就是能把上游的核心软硬件组合在一起,生产出能走、蹲、跑、跳的人形机器人的厂家。

国内主要有优必选、北京钢铁侠科技、宇树、小米等。

国外的则包括波士顿动力、美国敏捷机器人、特斯拉、日本丰田、本田等。

下游商业应用还未真正成熟。

当下成本大头仍是“工业机器人的老三样”——控制器、伺服电机和精密减速器,这三者成本的占比分别约为15%、20%、35%。

以2022年9月特斯拉发布的首款人形机器人Optimus为例:

●它拥有28个关节驱动器,使全身能够产生200个以上不同角度的动作。

● 手部有五个手指,配备6个驱动器,拥有人类的灵巧性。

● 要实现这些功能,上述三大产业链核心零部件的性能必须要达到相当高的要求。下图为人形机器人与工业机器人自由度对比?

人形机器人技术的本质是3D空间中高维度的感知与运动,高性能的核心零部件是实现其感知与运动的基础:

控制器是工业机器人的大脑,对机器人的性能起着决定性的影响。工业机器人控制器主要控制机器人在工作空间中的运动位置、姿态和轨迹,操作顺序及动作的时间等。

伺服电机在自动控制系统中,用作执行元件,把所收到的电信号转换成电动机轴上的角位移或角速度输出。机器人每个关节运动均需靠伺服电机驱动,以实现多自由度的运动。

精密减速器则是连接动力源和执行机构的中间机构,具有匹配转速和传递转矩的作用,也是机器人生产中壁垒最高的零部件,主要包括谐波减速器与RV减速器,但其工作原理和应用场景存在较大区别。

谐波减速器:由波发生器、柔轮和刚轮组成。当波发生器被放入柔轮内圆时,柔轮产生弹性变形弯曲成椭圆状。由于柔轮外侧的刚轮比其多2个齿,导致柔轮长轴部分正好可以与刚轮的齿轮啮合,而短轴部分与刚轮的齿轮呈脱离状态。

RV减速器:由两个减速部构成,在第一减速部中,输入轴的旋转从输入齿轮传递到直齿轮,按齿数比进行减速;在第二减速部中,有一个曲柄轴与直齿轮相连接,在曲柄轴的偏心部分,通过滚动轴承安装RV齿轮,曲柄轴会带动RV减速机做偏心运动。

source:giphy

日本在机器人部分核心零部件工艺上仍有相当优势。但日本的问题是,本土市场太小,无法打出“快速扩产、打下价格、获得新市场”的组合拳。

比如,日本领先的碳纤维产业。碳纤维的用途主要有体育休闲、风电叶片、碳碳复材、压力容器、航空航天等领域。

截至2024年2月,过去一年里日本本土碳纤维的产量减少了17%,销量下降了27.6%。下滑的原因在于,当前碳纤维的全球市场需求增量很大一部分在中国。

2020 年日本东丽对中国断供,叠加疫情影响海运受阻,中国碳纤维厂商迎来进口替代发展机遇。2021 年我国碳纤维国产化率提升9 个百分点至46.89%。到2025 年国内落地的碳纤维总产能或将达到19.38 万吨,其中吉林化纤集团(含吉林国兴、吉林宝旌)、中复神鹰、光威复材、上海石化预计达到6.08、2.75、1.37、1.35 万吨。

中国已在碳纤维T700、T800上取得进展,基本实现国产化。

03 比降本,到底是在比什么?

人形机器人要比谁先占领市场,眼下比的就是成本。大家也都是差不多的两板斧:

一是通过批量生产把单个机器人的生产成本打下来。

二是把各个环节的采购成本降低。

自Optimus诞生始,马斯克多次表示Optimus未来会以约20000美元的价格进行出售。我想他深知,波士顿动力的Atlas机器人运动能力再强悍,平衡能力再出众,动则200万美金一台的零售价格是无法让走入百姓家的。

但无论从哪种降本方式——特斯拉人形机器人的降本都很难脱离中国制造。

从特斯拉汽车的产能来推断,上海工厂是特斯拉目前产能最高的超级工厂。特斯拉中国6月份共计交付7.89万辆,创历史新高。

从供应链看,根据东吴证券相关分析,按照一台人型机器人成本2万美金,预计核心零部件价值量占比排序如下:

●FSD系统占比39%,即自动驾驶系统系统+D1超算芯片,组成核心控制系统;

●电机占比19%,包含28个应用于大关节的无框电机,12个应用于手指的空心杯电机,主要厂商包括三花智控、鸣志电器、鼎智科技、拓普集团等。

●减速器占比14%,应用于16个旋转关节,其中包括12个谐波减速器+4个行星减速器,主要厂商为绿的谐波、双环传动、中大力德等;

●行星滚柱丝杆占比9%,应用于12个线性关节,主要厂商为拓普集团、秦川机床等;

●传感器占比3%左右,包括视觉传感及力传感器,主要厂商包括奥比中光、舜宇光学及柯力传感等。

事实上,不止特斯拉产能集中在中国,未来机器人也很可能要在中国造。

今年,两大特斯拉汽车配套供应商拓普集团和三花智控,先后公布了规模均达50亿元的机器人生产基地投资计划。

三花智控公告称,公司已与杭州钱塘新区管理委员会签订《三花智控未来产业中心项目投资协议书》,项目包含先途智能变频控制器生产基地项目、机器人机电执行器和域控制器研发及生产基地项目。

拓普集团也公告,公司与宁波经济技术开发区管理委员会签署了《机器人电驱系统研发生产基地项目投资协议书》。在宁波经济技术开发区建设机器人核心部件生产基地。

source:unsplash

包括我国谐波减速机、传感器等环节的国产替代,则在为中国人形机器人成本下降添砖加瓦。

传统的小六轴机器人的谐波减速器单位用量大约为 3至6 台,人形机器人用量将达到 16 台左右。2021 年,哈默纳科(日)的谐波减速机全球市场占有率 82%,绿的谐波占比 7%,其他厂商占比约 11%。但到了2023年,绿的谐波凭借在技术、批量化生产方面的优势,国内市占率达到了25.7%。

中国柯力传感具备应变式力矩传感器产品,昊志机电和宇立仪器已经开发出六维力矩传感器。美国ATI的一款型号为MINI45的六维力/力矩传感器价格约为7.5万元人民币/套。

以优必选为例,就通过不断提升零部件国产替代比率进行成本控制。Walker目前主要部件国产化率约90%。

source:优必选

成本的控制离不开完整的供应链,也需要不断挖掘出更多应用场景反哺。

国产机器狗正不断探索——相比售价高昂的Spot、AIBO等产品,中国企业推出的机器狗,正推动这一品类从军用、企业级应用向零售市场扩张。

包括宇树尝试让机器狗成为儿童的伙伴、2022年中国大学生计算机设计大这赛将智能导盲机器狗作为赛题,让机器狗有一天能够代替导盲犬等等。

尾声

人形机器人走出实验室,进入工厂、公区、家庭等领域势必是板上钉钉的事情。只不过,这一天的到来还是比预想提早了许多。

从市场潜力看——

中国:根据IFR和中国电子学会数据,尽管人形机器人处于起步阶段,但参照其他电子产品渗透率超过20%后将爆发式增长,2023-2030年按年均复合增长率30%测算,预计到2030年,我国人形机器人市场规模有望达约8700亿元。

美国:高盛预测,到 2035 年市场规模将达 1520 亿美元,与电动汽车市场旗鼓相当,很大程度上解决制造业和老年护理等领域劳动力短缺的问题。

65岁以上的美国人中,将近30%选择独自生活。同时,60岁以上的美国人中,42%认为自己很孤独。

在我国,截至2023年底,我国60岁及以上老年人口数量也已超 2.97 亿人,占总人口数量的21.1%,其中65岁及以上老年人口达2.17亿,占总人口的 15.4%,已成为全世界老年人口数量最多的国家。

日本的情况则是到2055年,日本近40%的人口将是老年人,约4000万人左右。

日本政府设定了一个计划,到2025年,每个家庭都将接纳一种“机器人生活方式”。

source:unsplash

和工业机器人当下最重要的落地场景一样,人形机器人在制造领域的探索发生在汽车生产车间。

因此不妨从中、美、欧、日的工业机器人增长趋势看——《2023世界机器人报告》显示,2022年中国工业机器人装机量29万套,同比增长5%,占全球装机量的比重为52%,连续十年成为全球最大工业机器人消费市场。

工业机器人应用领域已覆盖65个行业大类,而其重要覆盖领域——新能源汽车、锂电池、光伏等新兴行业,都是中国优势产业。

与发达国家相比,中国工业机器人增长势头强劲。中国是工业机器人主要的终端使用市场,其次是日本和美国。

source:unsplash

中国新能源汽车优势明显,国家也已经明确把人形机器人确立为继PC、智能手机、新能源汽车后的又一颠覆性产品——

2023年开始,国家层面高度重视人形机器人产业的发展,提出了一系列政策和计划。例如,工信部印发的《人形机器人创新发展指导意见》提出,到2025年,人形机器人创新体系初步建立,“大脑、小脑、肢体”等一批关键技术取得突破;到2027年,人形机器人产业加速实现规模化发展,相关产品深度融入实体经济,成为重要的经济增长新引擎。

我国具备人形机器人整机能力的企业超过25家,其中约一半来自上海。

上海人形机器人制造业创新中心首席科学家江磊在谈及与特斯拉人形机器人擎天柱的差距时,他认为:“除了原发性的神经网络结构等基础研究最早确由海外提出之外,中美之间人形机器人的差异主要在于:美国的技术有很强的颠覆性和创新性,一问世就艳惊四座。中国人形机器人则更务实,往往具体到机场迎宾、银行投顾等非常落地的场景,其被倾力孵化的‘大脑’,使命在于直接解决问题。”

中国企业胜在步伐快,频率高,基础产业的加工优势明显。

从机器人一路走来的历程看,在满足生产需要方面,诞生了工业机器人(其中又可细分为多关节机器人,平面多关节SCARA机器人,并联机器人,直角坐标机器人、圆柱坐标机器人,协作机器人);

为满足生活需要,又产生了服务机器人(包括医疗服务机器人,家庭服务机器人,巡逻服务机器人,餐饮服务机器人,教育机器人,特种服务机器人等等);

而工业机器人中的协作机器人,又是为了满足人机交互,消除安全隐患(防护网)而被发明的。而移动机器人(包括复合机器人)亦是作为改善原先工业机器人(或服务机器人)只能固定在一定区域内工作这个弊端而诞生出来的。

不断变化的生产、生活需求以及生产力(科技)的持续发展其实才是机器人(人形机器人)不断进步的根本原因。

那些占领市场先机的人形机器人企业,正率先通过市场的资金和数据不断反哺技术迭代。

主要参考文献:

[1] 2023年世界机器人报告.IFR

[2] 智能涌现+万元售价:海外人形机器人巨头深度剖析.华西证券

[3] 人形机器人产业链纵析,寻找供应链“隐形冠军”.东吴证券