文|邻章

7月24日,特斯拉正式发布2024年二季度财报,马斯克出席财报电话会议并分享了Robotaxi、FSD中国落地、储能业务、第二代人形机器人Optimus、AI 5 芯片、赛博越野旅行车产能、下一代新车型、4680 电池等一系列业务的进展与展望。

整体而言,特斯拉二季度财报营收超预期,但因来自AI项目运营费用增加,汽车交付量减少且平均售价(ASP)下降,以及重组的相关费用综合影响,本季度特斯拉盈利分析师不及预期。

但展望未来,马斯克依旧相信纯电动车是消费者的最佳的选择。马斯克表示:随着续航、充电和服务等方面的误解被逐步消除,纯电动车最终会赢得所有消费者的青睐。

针对二季度财务表现,具体来看:

在营收层面,二季度特斯拉实现创纪录的单季度营收,营收达255亿美元,同比增长2%,超越分析师预期——分析师预期同比降1.2%至246.3亿美元,其中,汽车业务的营收为198.8亿美元,同比下降7%,能源发电与储能业务装机量达到了9.4 吉瓦时,实现营收30.14亿美元,同比翻倍增长。

二季度营业利润16.05亿美元,同比下降33%,分析师预期同比降24.6%至18.1亿美元。非GAAP口径下二季度稀释后EPS为0.52美元,同比下降43%,分析师预期0.60美元,同比降34%。二季度毛利45.78亿美元,同比增长1%,当季毛利率18%,低于去年同期的18.2%,但高于分析师预期的17.4%;剔除“卖碳”积分的汽车业务毛利率为14.6%,低于预期。二季度非GAAP口径下净利润18.12亿美元,同比下降42%,GAAP口径下净利润14.78亿美元,同比下降45%。二季度自由现金流(FCF)13.42亿美元,同比增长34%,而分析师预期19.2亿美元,同比增长91%。

以下是特斯拉2024年二季度财报透露的一些关键信息:

1.因设计重大调整,原定于8月8日发布的Robotaxi正式推迟,将于10月10日发布,并有可能在今年年底、最迟明年投入使用。这是外界认为的特斯拉极具想象力的业务,也是近期特斯拉股价上涨的重要推力。

针对 Robotaxi业务,Ark Invest公司的首席执行官凯茜·伍德对其极为乐观,其预判:自动驾驶出租车平台业务,将推动其股价上涨约10倍。在她的描述中,自动驾驶出租车生态系统,将成为8万亿至10万亿美元的全球收入机会,而特斯拉等平台提供商,将占据其中的一半。

2.于国内市场而言,消费者最为期待的特斯拉FSD落地问题,终于有了好消息。

马斯克表示特斯拉有可能在今年年底在其他市场获得FSD许可,比如欧洲和中国。

这也是特斯拉首次官方剧透FSD在中国市场可能推出的时间表。

鉴于目前智驾在中国市场的激烈性以及对于公司创新形象的重要性,若FSD落地成真,这将是特斯拉的重大成功,也或将提升特斯拉产品竞争力。

3.在北美市场,FSD 完全自动驾驶能力(监督版)推出12.5版本,主要依靠眼动追踪软件来监控驾驶员注意力,驾驶员戴了太阳镜也没问题。

针对FSD未来的订阅,特斯拉表示:其降低了完全自动驾驶能力(监督版)在北美的价格,并向所有拥有必要硬件的消费者提供免费试用。这些项目都取得了成功,并为完全自动驾驶能力车辆的盈利奠定了基础。预计随着完全自动驾驶能力功能的持续进步,以及用户对其便利性和安全性的了解增多,随车订购完全自动驾驶能力的车辆比例也将提高。

4.在纯电生产和交付层面,特斯拉2024年第二季度全球生产了超过41万辆电动车,交付量突破44.4万辆,环比增长14.7%,超华尔街机构预期。特斯拉表示: 随着整体消费情绪的改善,以及推出了有吸引力的金融方案以抵消持续高利率的影响,第二季度的车辆交付量也出现了连续反弹。

在二季度的产销构成中,其中上海超级工厂继续发挥重要作用,6月交付量达到71,007辆,国内销量增长至59,261辆。

而7月份,特斯拉在国内前三周的销量表现依旧亮眼,特斯拉表示:7月有望创造国内交付量单季度首月最高纪录。

同时,特斯拉在中国市场进一步延长了0息政策,将 5年0息政策延长至8月31日。特斯拉表示:有吸引力的金融方案以抵消持续高利率的影响,

5. 储能业务增长迅猛,二季度储能产品装机量达到9.4吉瓦时,环比增长约132%,再创单季度装机量的新纪录。Powerwall 3推出后持续获得成功,除美国外,目前已在加拿大、英国和德国上市。

而特斯拉储能业务的巨大潜力,也正被投资机构所青睐,并被机构认为: 在AI热潮带来的强大电力需求下,特斯拉储能业务或将成为特斯拉的关键底牌,使之成为美国能源市场上的关键参与者。

摩根士丹利 预计到2030年,储能业务将对特斯拉的整体盈利能力做出重大贡献,为此,摩根士丹利给予了特斯拉储能业务大约1300亿美元的估值。

6.第二代人形机器人Optimus已经在工厂中进行处理电池相关任务,预计2025年年底将有数千台Optimus在特斯拉工厂执行任务,2026年将开始交付给外部客户。

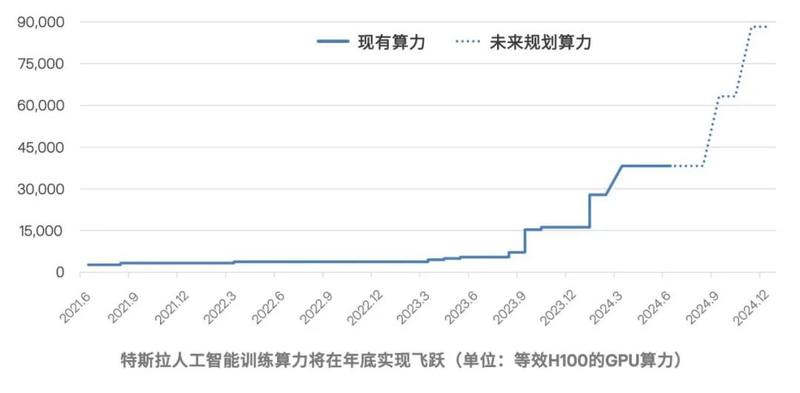

7. 关于下一代自动驾驶芯片AI5,特斯拉在此前的股东大会中表示其相对于HW4.0将实现10倍能力提升,而特斯拉也将借此拥有巨大的分布式算力。

马斯克认为,明年年底投产的AI 5芯片将使分布式算力成为显而易见的选择。物理上看,未来的车辆将配备AI5及以上版本的芯片,可能还会有数十亿个人形机器人,在车辆和机器人闲置时,这些芯片可提供惊人的推理计算量。

8.得州超级工厂的南部扩建工程即将完工,届时将容纳特斯拉迄今为止最大的英伟达H100 芯片集群。

9.赛博越野旅行车第二季度成为美国细分市场最畅销的车型,产量环比增长3倍多,有望在 2024 年底实现盈利。

10.下一代新车型将按照计划在2025年上半年开始生产,可使用现有产线,这将最大化利用现有近300万辆的产能,实现相较于2023年50%的增长。之后特斯拉会再投资新的生产线。

11.第二季度4680 电池产量环比增加50%,并且成本持续下降。

写在最后:

虽受盈利不及预期影响,特斯拉盘后股价大跌近8%。

但本次财报会,特斯拉还是提供了众多有关特斯拉未来竞争力的重大消息,诸如FSD入华落地的可能时间表、 Robotaxi的发布时间、下一代新车型的生产时间表等等。

其实对于特斯拉,个人一直以来的观点都是:不要在乎其短期股价变化,更多的还是要看其核心竞争力在其所处赛道上的位置。对于优秀公司的股价行情变化,我个人的观点是:不要错过每一次的大跌。