文丨罗弋

走到2024年,牛奶赛道还是没能顺利扭危为安。前段时间有报道披露,今年牛奶原奶过剩的情况比2023年还要严重,甚至由于牛奶原奶收购价持续下跌,奶价和成本出现了国家奶牛体系有记录以来的首次倒挂。

从2022年,国内的原奶价格就一直在危险线上徘徊。据悉,国内生鲜乳价格已连续27个月同比下降,下降持续时间为2010年以来最长的一次。今年5月份,国内奶业主产省生鲜乳收购价为3.39元/公斤,环比跌2%,同比跌12.4%。

具体来看,各大乳企的表现也不尽人意。

据悉,光明连续六个季度收入同比下降;伊利的收入增速创下2017年以来的新低;头部高端品牌在进入一直期望的高端市场后,竟也开始了无奈的价格战;整体看去,国内的液态奶消费迎来八年内的首次下降……

种种迹象显示,乳制品市场正在丧失曾经的活力,作为一个市场规模突破5000亿元的大赛道,如今这番景象,是无数资本想不到的。

1、原奶该寻“新出路”了?

这些年,国内振兴乳业的计划完成得不错。

数据显示,到2022年,我国奶类产量4027万吨,第一次突破4000万吨大关,奶牛单产9.2吨,达到2008年的两倍,生鲜乳抽检合格率达到100%,全国存栏百头以上规模养殖比例达到72%,同比提高2个百分点。

一句话总结,产业链上游进展平稳,但这样的速度远非国内的消费市场可以匹配。

事实上,国内对于乳制品的需求量一直不算高。数据显示,国内人均乳制品消费量为42千克,约为世界平均水平的三分之一,仅达到推荐量的38%。其中,约有98.8%的老年人奶品摄入量远远没有达标,仅为推荐量的十分之一。

近来几年,牛奶消费还陷入了不增反降的怪圈。

据悉,国内消费者奶制品摄入量连续三年下降,其中,由于新生婴儿越来越少,连奶粉的需求量都在缩水。原奶输送到下游市场,两大最主要的产品就是液态奶与奶粉,前者的消费需求也没比奶粉好多少。

调查显示,早在2022年,国内的液态奶制品销量就比2021年下降8.6%,到了2023年上半年,同比进一步下降2.8%,虽然到了下半年消费逐渐恢复,但去年全年的液态奶销量,只同比上一年增长1.9%。

具体看各大企业,液态奶的毛利率越来越低。

根据伊利的财报数据,伊利旗下液态奶的毛利率只有 29.11%,相反的,奶粉及奶制品的毛利率高达 41.06%,冷饮也为38.48%。液态奶的市场遇冷,导致整个原奶行业一时茫然,去年还有奶农不惜将牛奶倒掉。

因为在国内的原奶行业里,有七成以上供应液态奶,这无疑是一个相当危险的占比,毕竟在西方市场,这个比例只有20%,液态奶之外,奶酪、酸奶、黄油等乳制品的占比更大。

以美国乳制品市场为例,公开资料显示,除了1980年前后,美国消费者对液态奶的需求并没有多大变化,甚至比1975年还要更少一些,但奶酪和酸奶、冰激凌等奶制品消费量大增,这让60%的原奶流入了非液态奶领域。

国内原奶产业链上,液态奶的过高份额,是奶源结构性过剩的关键所在。

想要改变现状,市场一味地刺激液态奶消费需求,企图拉高液态奶价格,来增加整个产业链的红利,根据浦银国际的统计数据显示,在过去的十年里,国内液态奶的零售价一直呈持续上升的趋势,纯奶与酸奶零售价的年均复合增长率,都在4%到5%以上,比我国整体消费者价格指数增速还要高。

但比起这种直白简单,又收效甚微的手段,原奶更急需寻找新的出路。

从企业端来看,寻找液态奶之外的下一个增长点,早就成了乳企管用的手段,例如蒙牛发力的奶酪业务,在去年上半年营收22.6亿,2023年中国奶酪品牌销售额中,蒙牛的妙可蓝多市占率超过35%。

只不过,国内牛奶消费意识久未渗透人心,液态奶尚且比不过欧美市场,何况是奶酪、黄油。数据显示,国内人均奶酪消费仅为0.2kg,而日本人均1.2kg,英国、法国人均5.5kg、13.9kg。

原奶想要走出液态奶危险与舒适并存的区域,谈何容易。

2、小众品牌的“神话”已经幻灭?

在乳制品市场中,消费者一直在试着绕过蒙牛与伊利两座大山,来寻找新的替代品,一部分小众品牌应运而生,例如认养一头牛、麦趣尔、天润……在前两年,网红消费大爆发的时候,这些小众品牌都曾有过自己的高光时刻。

以麦趣尔为例,2021年的双十一销量排行榜中,麦趣尔的销量甚至超过了伊利的金典,直逼蒙牛的特仑苏,也是在这一年,认养一头牛的营业收入达到了25.7亿元,天润的销量同比增长了22.7%,而同年伊利仅增长了6.8%。

可惜,好景不长。

时至今日,麦趣尔因违规添加喜提塌房;天润的净利润出现负数;认养一头牛IPO被终止……小众品牌的好戏落幕,从某种程度上,又给牛奶市场蒙上了一层阴影,也从中折射出一些现实的底色。

小众品牌的生命周期为什么那么短?

首先,根本问题还是出自奶源上。麦趣尔出身新疆,按理说,新疆作为国内五大牧区之一,可利用草场0.48亿hm²(公顷),占全国可利用草原面积的14.5%,人均占有量早在2014年达到64.70千克,麦趣尔的奶源优势得天独厚。

但事实并非如此,在麦趣尔出生之前,伊利与蒙牛就在新疆圈地跑马。2002年,蒙牛投资在新疆建设奶源工厂,2006年,伊利投资四亿,在乌鲁木齐与石河子建厂。麦趣尔姗姗来迟,在奶源竞争上早就失去了先机。

一直到前两年,麦趣尔还在采购原奶,一年的原奶采购金额高达4.166亿元,向合作社或农户采购原材料占采购总金额比例超过30%,占整个乳制品营业成本的67%。

同样败给奶源的还有认养一头牛。

认养一头牛走红靠的就是“认养”概念,且以奶牛高质量生活著称。可在品牌背后,光明与君乐宝都是重要供养商,根据招股书披露,在2021年,认养一头牛对光明的采购规模占比一度高达11.48%。

“认养”的营销概念不攻自破,连奶牛的喂养成本也遭到质疑。此前,有人根据其招股书中的数据计算过,认养一头牛的年度饲料采购总额为2亿元左右,如果按照6万头奶牛的数量粗略估算,每头奶牛每天的伙食费在9元左右。

其次,小众品牌的主力消费场景始终在线上,尤其是常温奶,在常温奶渠道方面,小超市渠道是常温奶销售额占比最高增速最快的渠道,销售额占比17.6%,同比增长14.9%。大超市和大卖场分别占比17.1%和16.2%,网购电商占比仅为16%。

走进线下,小众品牌在蒙牛、伊利面前毫无存在感。

火过一段时间的小众品牌,渐趋冷场,这对整个牛奶赛道而言,消极情绪倍增,市场该如何重燃生机,成了一个长时间没有解答的难题。

3、出海成了一线生机?

国内的需求不足,再次引起一阵乳企出海大潮,就目前来看,上到蒙牛、伊利、飞鹤等头部企业,下到燕塘、简爱、君乐宝,在2024年的出海进程上都更迫切了一步。尼尔森数据显示,2021、2022、2023年,中国乳制品全渠道收入同比分别增长7.90%、下滑6.50%、下滑2.40%。

在2024年5月,乳品全渠道增速为-1.4%,线下渠道增速为-3.5%。作为对比,同期,饮料全渠道增速为10.8%,线下渠道增速为9.6%。出海成了企业不得不着重考虑的重要选择,但国内乳企走向海外市场,发达地区的渗透程度并不高,毕竟海外原生的雀巢、安佳、德亚牛奶、小汤姆、培兰在消费市场早已成熟,Rabobank在2023年公布全球乳业前二十家中,国内只有蒙牛与伊利上榜。

因此,当前国产品牌只好退而求其次,选择在东南亚等市场徘徊。以蒙牛为例,2023年,蒙牛旗下的冰淇淋品牌艾雪拿下印尼市场第一,菲律宾第三,并继续往越南、泰国迈进。

无独有偶,伊利也是。

2023年,伊利海外业务收入较上年增长10.08%,但相比老牌乳企占据的发达市场,伊利的出海重心也在东南亚、中东、非洲等市场。泰国Cremo以第一增速引领市场;印尼Joyday品牌知名度提升至46%,增速市场第一。

巨头在前方探路,给了后方品牌一定的经验启示,不少品牌正由中国香港奔向新市场。

此前,每日鲜语进军香港惠康、百佳、永旺、7-11等超过千家超市门店,卡士乳业也布局百佳超级市场、惠康超级市场、华润万家U Select等香港各区超1000个零售点,再由香港顺利出海到东南亚市场。

有一点需要注意,二线乳企无论在国内,还是国外都免不了与蒙牛、伊利短兵相接。即便在海外,这两家抢占市场、奶源、生产基地的速度也丝毫不变。2021年,伊利投资8.67亿元的印尼乳业生产基地正式建成投产,12月正式运营,截至目前,伊利印尼子公司生产40多款冰淇淋产品。

蒙牛方面,2023年财报显示,截至2023年12月31日,蒙牛乳业在全国共有45个生产基地,在国外的工厂包括印尼2个、澳洲2个、菲律宾1个及新西兰1个生产基地,年产能合1404万吨。

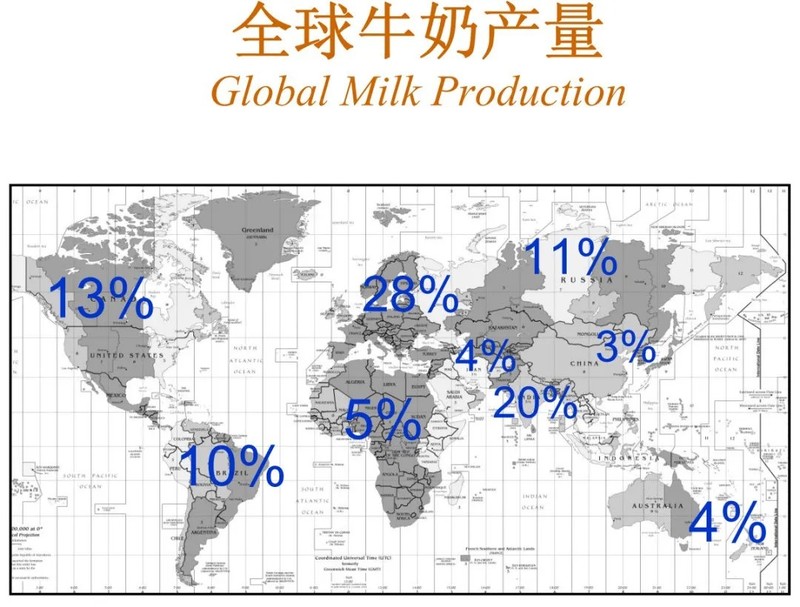

此外,国内原奶供需失衡,国外的情况也不甚明朗。

这些年,中国、美国、欧盟、新西兰的奶牛数量和产奶量呈现极其明显的上升趋势,以美国市场为例,自1975年以来,美国的生鲜乳产量增长了96%,2023年达到2266亿磅(264亿加仑)的历史最高水平。

但需求方面,也在缩减。

美国农业部的数据显示,三十年前,美国人均年消费牛奶约250磅,约合113公斤,但是到了2017年,这一数字降至149磅,约合67.5公斤。自2000年以来,人均消费量已经下降了25%。到2022年,人均每天的牛奶饮用量减少到2/3杯,国民干酪的消费量下降幅度更大,2022年人均干酪消费量比1975年减少了58%。

当国内正想出海扩大市场,平衡原奶供需天平时,海外的想法与国内牛奶赛道不谋而合,2024年第一季度,新西兰乳制品的全球出口量就比去年同期增长了19%。全球牛奶产量越来越多,消费者却不见增多,悲催的不止国内原奶行业。