文|未来迹FBeauty 巫婉卿

编辑|吴思馨

奢侈品品牌正在加速布局美妆!

日前,LVMH集团旗下奢侈品品牌CELINE宣布将于今年秋季推出由品牌创意总监Hedi Slimane设计的液体肥皂、洗手液、护手霜、身体和头发喷雾,这是继今年3月CELINE宣布推出彩妆产品后,对洗护品类的进一步扩展。

近日,杜嘉班纳美妆首席执行官Gianluca Toniolo还透露,杜嘉班纳美妆2021年从资生堂集团收回业务授权,2022年成立公司专门运营美妆业务,当年就实现了15亿欧元(约合人民币118.43亿)的销售额,并表示目标是到2026/2027年将这一数字翻番。

当下,奢侈品品牌正在加速对美妆业务的拓展,前有以开云、历峰、爱马仕为代表的奢侈品集团,集中性增强美妆业务布局,后有以欧莱雅、科蒂为代表的美妆集团,围绕奢侈品美妆授权上演“抢牌大战”。

在各个巨头纷纷瞄准的这块市场蛋糕,究竟还有多大?谁又能成为赢家?

01 从合作伙伴到竞争对手,加速“竞赛”

要客研究院第13次发布《中国奢侈品报告》显示,2023年“中国人奢侈品消费”恢复增长,最终录得9%的增速,达到10420亿元的市场规模。中国人奢侈品消费占全球奢侈品消费的比重约38%,中国消费者依然是全球奢侈品消费的最重要力量。

目前,时尚圈较为常见的一种对奢侈品品牌的划分方式是“蓝血”和“红血”。

根据公开资料,“蓝血贵族”这一理念源自西班牙王室,古老的西班牙卡斯蒂利亚贵族宣称,自己的血统最为高贵、纯正,身上流淌着蓝色的血液。

再后来,这个概念延伸到了时尚界,Models.com为了衡量模特实绩挑选出最具代表性六大品牌,并将其称为“蓝血品牌”,为Dior迪奥、Chanel香奈儿、Louis Vuitton、Gucci古驰、Prada普拉达、Calvin Klein。

另外还有八个品牌虽然没有被列入蓝血行列,但是也对十分重要,所以通常被成为“红血品牌”,包括Hermes爱马仕、Givenchy纪梵希、Giorgio Armani阿玛尼、Valentino华伦天奴、YSL圣罗兰、Versace范思哲、Lanvin浪凡、Burberry巴宝莉。

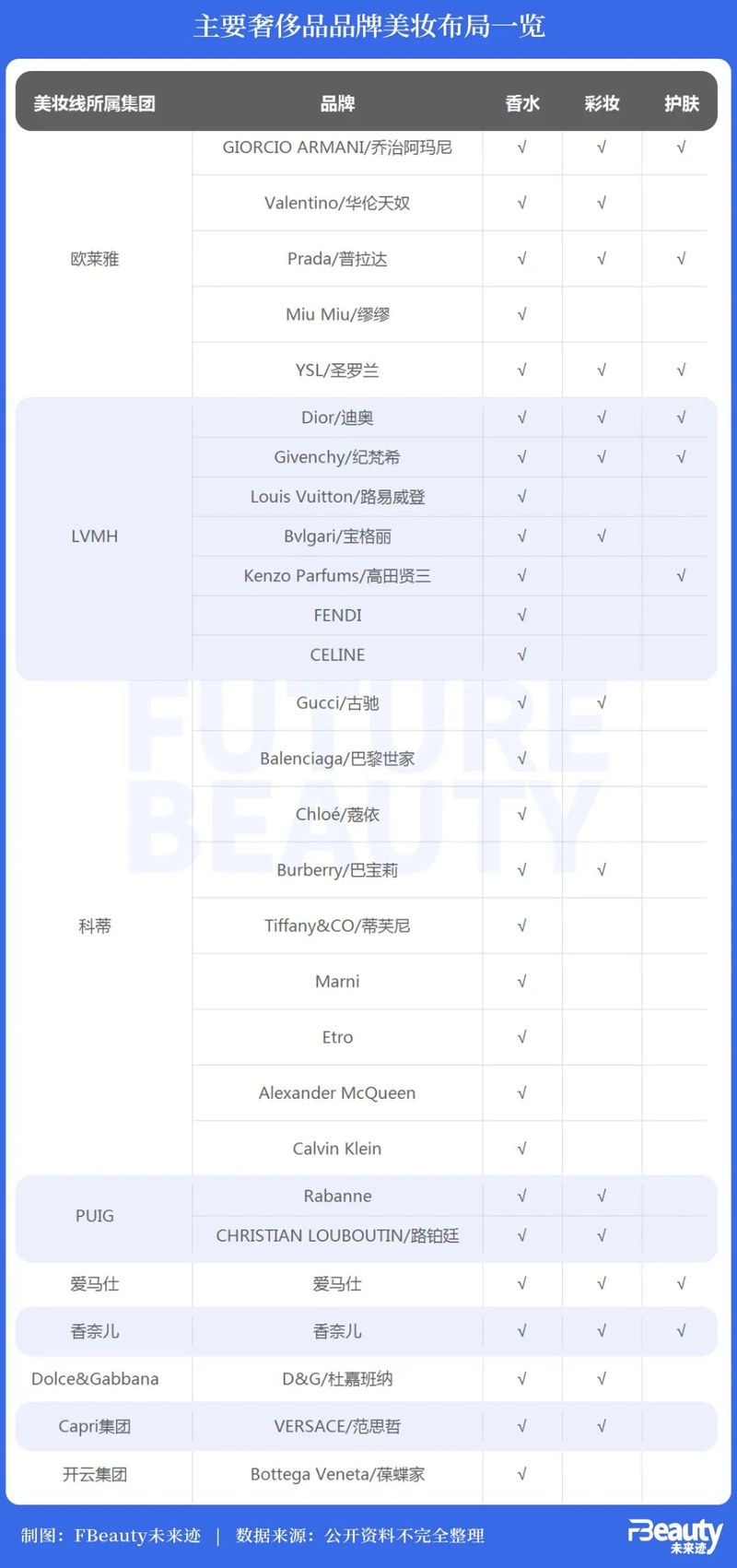

从美妆角度看,这几大奢侈品品牌基本上都推出了香水品类,但目前已经完整开拓出香水、彩妆、护肤这三大美妆品类的品牌并不多,主要有Giorgio Armani阿玛尼、Prada普拉达、Dior迪奥、Chanel香奈儿、Givenchy纪梵希、爱马仕、YSL圣罗兰。

在这7个品牌中,有3个美妆授权在欧莱雅集团手中,即Giorgio Armani阿玛尼、Prada普拉达、YSL圣罗兰,Dior迪奥和Givenchy纪梵希则由LVMH集团自营,爱马仕和香奈儿也分别由其所属集团自营。

可以看出,大部分奢侈品品牌都推出了香水线,彩妆类相对较少,护肤类是最少的,这也说明,许多奢侈品品牌在美妆领域还有许多可挖掘的空间。

相较于包包、成衣等传统奢侈品类,美妆品类利润高、受众广,常被视为“现金奶牛”,在奢侈品大牌极高的市场认可度下,推出美妆产品即便不进行大量营销推广,仍有无数消费者“闻名而来”,这便是奢侈品做美妆的“先天优势”,而各大集团也早已瞄准了这一点。

今年上半年,欧莱雅拿下了Miu Miu美妆授权,宣布与Miu Miu签署长期全球授权许可证协议,负责Miu Miu品牌旗下高档化妆品的开发、拓展与分销,并预计将于2025年推出首批Miu Miu香水产品。而科蒂则拿下了Marni的美妆授权、Etro的香水授权。

奢侈品集团则在加速美妆自营布局,此前将美妆业务授权“外包”的开云集团、历峰集团,先后成立了美妆业务部门,并纷纷采用拥有美妆行业背景的高管。

去年2月,开云集团任命前雅诗兰黛高管Raffaella Cornaggia为开云美妆首席执行官;去年3月,LVMH任命前欧莱雅中国CEO斯铂涵Stephane Rinderknech为美妆部门董事长兼首席执行官;去年9月,历峰集团任命曾担任巨头香精公司帝斯曼-芬美意集团原料部门和集团采购总裁的Boet Brinkgrev,担任高级香水与美妆部门首席执行官……

与此同时,奢侈品集团们也开始将美妆业务上升至战略层面。上半年开云集团在年度业绩报告电话会上表示,香水将是开云美妆独立开发的第一个类别;同在今年上半年召开的爱马仕最新财报会上,首席执行官Axel Dumas多次强调美妆类别的重要性和未来的潜力,并透露,爱马仕将有计划地向护肤领域扩张。

从合作伙伴到竞争对手,这场发生在美妆集团与奢侈品集团之间的竞赛,谁能跑赢?

02 奢侈品美妆,哪些品牌“跑出来”了?

目前,由于大多数奢侈品品牌都主要发力香水、彩妆品类,能在护肤品类脱颖而出的品牌较少。

单从中国线上美妆市场来看,《FBeauty未来迹》在魔镜洞察拉取了今年上半年淘系及抖音平台的彩妆/香水/美妆工具类TOP50,并摘取了奢侈品品牌的排名情况。

闯入天猫+淘宝彩妆/香水/美妆工具类TOP50榜单的奢侈品品牌有YSL圣罗兰、香奈儿、迪奥、阿玛尼、纪梵希、爱马仕、古驰,其中圣罗兰与香奈儿分别位列第一、第二,迪奥排在第八。可见奢侈品品牌在这一赛道已经拥有比较稳固的大盘。

值得注意的是,这7个品牌中,有5个出现了销售额下滑,其中纪梵希下滑幅度最大,同比下滑了15%。始终由集团自营的香奈儿与爱马仕表现却十分稳定,在外资品牌持续遇冷的情况下,依旧保持了销售额与销量的双提升。

闯入抖音彩妆/香水/美妆工具类TOP50榜单的奢侈品品牌有圣罗兰、阿玛尼、纪梵希、迪奥,比淘系平台少了3个,这3个分别为香奈儿、爱马仕、古驰,目前均没有入驻抖音电商。

同时品牌的总体销售规模低于淘系,但实现了非常不错的增长表现,如排名第2的圣罗兰销售额及销量均实现了三位数增长,阿玛尼更是同比大涨307%。

综合来看,圣罗兰是当前美妆市场表现最好的奢侈品品牌,这也透露出背后集团欧莱雅扎实的运作功底。

和不少高端大牌一样,圣罗兰美妆在中国市场有很长一段时间是第三方代理商掌握经营权,自2008年被纳入欧莱雅集团之后,才慢慢由代理调整为直营,圣罗兰美妆也逐渐开启了它的走红之路。

圣罗兰能在中国市场走红,离不开其独特且鲜明的品牌个性,这也是这一品牌能收获大量年轻女性消费者青睐的重要原因。

欧莱雅中国副CEO马晓宇曾在公开采访中谈过圣罗兰的人设打造,“不是奢华而是骄奢,是用鼻孔看着别人”。她认为,YSL的年轻,是一种纵情——不记过去,不想未来,活在当下的纵情;她的luxury不是奢华,而是骄奢,她是“不羁拽姐”,是YSL骨子里的气质。

与此同时,欧莱雅集团强大且全面的美妆供应链,也帮助圣罗兰一步步丰富产品及品类,从当初爆火的“斩男色”口红,到如今的自由之水、夜皇后精华,圣罗兰几乎在每一个品类中都能有被中国消费者叫出名字的产品。

如果说在中国消费者眼中,圣罗兰等品牌是“新贵”,那么香奈儿美妆则是实打实的“老钱”。事实上,香奈儿是奢侈品行业最早大力布局美妆市场的品牌,香水和美妆是香奈儿利润率最高、表现最稳定的业务,贡献大约三分之一销售收入。

这个从始至终都自主把控美妆业务的奢侈品品牌,尽管不是做美妆起家,但如同其创始人Coco Chanel一般,在美妆品类依旧拥有十分先锋且独特的格调。

从1924年,香奈儿香水公司成立,并推出首个彩妆系列;到1927年,香奈儿推出首个护肤系列;再到2022年7月,香奈儿推出“N°1 De Chanel”香奈儿一号红山茶花系列,首次将护肤、美妆和香水结合在一起,引发高度关注。

香奈儿一步步建全美妆产品线的同时,依托其独特的时尚理解,依旧能在一次次推新后引领潮流,这便是底蕴深厚的奢侈品品牌做美妆的“天赋异禀”之处。

03 从“附属”到“关键”,美妆的战略地位正在升级

香奈儿可以说是奢侈品做美妆的成功案例,如今也有越来越多的品牌开始入局,其中包括2020年入局美妆领域业务的爱马仕、2023年8月正式推出彩妆和护肤品系列的Prada普拉达,以及今年计划一步步推出新品类的CELINE。

不论是集团自营,还是美妆业务外包代理,从早期被消费者调侃“贴LOGO”,到如今入局的品牌越来越多,奢侈品品牌做美妆的方法及思路正在发生改变。

例如近段时间接连开拓线上线下布局的Prada美妆,2019年,Prada和欧莱雅集团签署一项于2021年起生效的长期许可协议,后者受到许可为Prada创建、开发和销售高端美妆产品。

去年8月,Prada正式推出彩妆和护肤品系列,中国市场是其首发市场。光从其产品设计来看,就有着非常浓厚的Prada风格。例如Prada新品唇膏,不论是采用标准性金属外壳、顶端含三角形切口的外观设计,还是唇膏本身突出的棕色调及哑光质地,无不对应主品牌的美学思路。

●Prada新品唇膏

CELINE也是如此,今年3月,CELINE在社交媒体发布了名为“凯旋门系列”(La Collection de l'Arc de Triomphe)的影片,预告了CELINE的首款彩妆产品——“Le Rouge Celine”唇膏系列。首发彩妆系列的设计回溯了1960年代,即CELINE的黄金时代,包装色系以黑金为主,印有品牌经典“凯旋门”标志,与CELINE品牌本身的简约质感风格十分吻合。

●CELINE彩妆及香水

可以看出,新入局的奢侈品品牌会更加注重创意性品牌理念的表达,以及对于主品牌风格的呼应与诠释,这也体现出奢侈品品牌对于美妆品类的理解“升维”。

早早布局的品牌同样在挖掘新的创意及价值,例如去年9月,香奈儿在全球发售31 LE ROUGE珍藏三十一号唇膏,该唇膏系列突破了高端口红的价格天花板,新品国内售价高达1380元,替换芯定价620元,一度引发市场热议。

●香奈儿31 LE ROUGE珍藏三十一号唇膏

争议背后,是香奈儿的“一盘棋” 思路。据悉,31 LE ROUGE珍藏三十一号唇膏系列灵感取自于香奈儿的发源地康朋街31号,采用玻璃与金属铝材质,以多面棱镜设计打造的玻璃管身,源于康朋街31号装饰艺术风格的传奇镜梯。

此次香奈儿把奢侈品的工艺叙事带入到口红产品中,不仅是对美妆产品的创新,更是其在尝试将时装、美妆、珠宝、香水、腕表下成一盘棋,打出了“永续设计”的整体理念。

与此同时,对于香奈儿来说,或许美妆业务将不再局限于“现金奶牛”,而是有意将该业务作为提升品牌影响力的关键部分之一。

可以看出,奢侈品集团对于美妆业务的打造,不再是像以往那般作为“附属品类”进行挖掘,而是越来越重视其对于品牌理念的诠释与表达,甚至将其作为品牌核心体系中的一部分。美妆,正成为奢侈品牌“下沉”的重要手段。

这背后的原因与奢侈品的“未来危机”密切相关。

一份公开数据显示,当下80后、90后分别占到奢侈品买家总数的43%和28%。但从具体金额来看,年轻一代花费在奢侈品上的成交额却并不高:80后奢侈品消费者每年花费4.1万元购买奢侈品,90后奢侈品消费者每年花费2.5万元。而在00后和05后群体中,针对奢侈品的“祛魅”思潮更是一个危险信号。

因此,在消费群体换挡的重要阶段,奢侈品牌一边在经典款上提价维护高端形象,一边加速布局到单价更低的美妆市场,以更大规模地触及潜在消费群体。

这种趋势,也对产品的创意、研发、营销、运营等全方位要求提升了一个等级。

而在当下奢侈品集团有意提升美妆自运营能力的情况下,这对接受代理授权的美妆集团而言,无疑是一个危机信号。如何发挥自身优势,将奢侈品品牌的美妆业务做得比其所属集团更加出色,或许是美妆集团需要深入思考的一个问题了。

与此同时,奢侈品品牌做美妆背后的思路,尤其是在品牌理念及美学创意角度,也同样值得各个美妆品牌去学习与思考。