文|娱乐独角兽 Mia

编辑|赤木瓶子

这届618,无人在意。

消费者大多变成“淡人”,热闹基本上只存在于平台战报和晚会当中。6月17日晚,由湖南卫视、芒果TV、京东联合举办的《京东618开心夜》举办。京东618“最后28小时”直播也从6月17日晚8点正式开启。

“大主播风云”更新到了新的一集:俞敏洪一句“东方甄选做得乱七八糟”和董宇辉一句“非常抗拒卖东西”,引发股价大跌。6月13日,新东方创始人俞敏洪出现在“与辉同行”直播间,和董宇辉共同进行山西文旅直播“救火”。开播不久后,“与辉同行”直播间人数就突破10万人,同时登上抖音带货榜第三名。东方甄选股价止跌,单日涨近6%。

小杨哥转换赛道,董宇辉躺平,抖音力扶起了新一哥贾乃亮。在5月抖音带货达人榜中,贾乃亮以7.07亿元的销售额登顶。在5月21日的首播里,贾乃亮近12小时成交3.8亿元,是今年618截至目前抖音美妆销售额的最大单场。抖音举平台之力为其提供了5亿补贴、大额红包补贴、苹果手机福利和1分钱福利品等。

延续十多年的预售机制被取消,各大平台真刀真枪拼低价,大主播纷纷退隐,简化机制、拉长战线将成为电商大促的常态。第一梯队老玩家纷纷陷入激烈的红海竞争,不过,对于小红书、B站这样的第二梯队新玩家来说,还有不少故事可讲。

低价大潮下的“逆行者”,小红书销量翻了五倍

被拼多多狂卷的平台们,开始逐渐向其学习。各方面信息都显示,消费者观念正在发生急剧变化,“性价比”成为第一考虑因素,不具备性价比的品牌面临着销量下降。激烈竞争下,低价成为618大促反复强调的关键词。

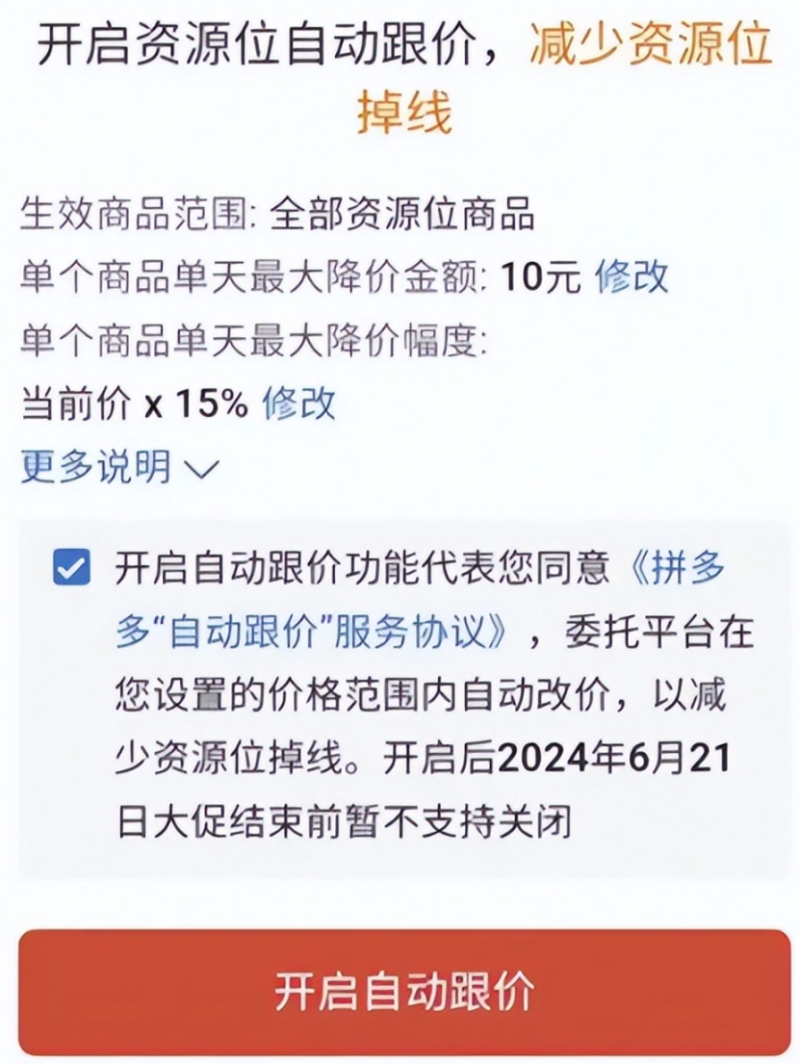

此前,抖音宣布小范围内测电商改价系统。若选择高价,或完全放弃开通此项服务的商家,抖音平台会相应减少曝光度。五月底,拼多多率先面向商家上架了一款自动跟价的新工具。主打源头厂货直销的1688也上线了全新的比价系统。京东、淘宝同样将流量向低价商品倾斜。

这样的玩法虽然在一定程度上符合用户需求、维护消费者权益,但同时也带来了倒逼商家一味追求低价、而不注重质量的问题。

在低价大潮下,以“买手直播”和“店播”为主的小红书,是为数不多的高客单价逆行者。

平台商业化近两年提速了。今年5月消息,单独分散在两个部门的小红书电商买手运营业务已与商家运营业务合并,组成电商运营部,为电商二级部门。平台通过设置开播激励、GMV成交激励、投放激励等多种形式对商家提供618期间的流量扶持,“就今年618而言,笔记(成交)的比例会下降,但是K播(买手直播)、店播比例还占整个营收的70%左右。”

近日,在小红书举办的618媒体交流会上,平台宣布,小红书电商618直播间的订单量为去年同期5.4倍,店播GMV为去年同期5倍。同时,小红书电商运营负责人银时表示:“直播是小红书电商最主要的载体,直播是小红书电商重要的发力方向。”小红书单场破百万的买手数量是去年同期的三倍,带货GMV增长超过100%的买手数达到2.8倍。

如果说一线电商平台有大量知名品牌和白牌,同时直播风格也日益趋向“三二一上链接”的同质化,从种草社区生长起来的小红书,在加速商业化之后,其直播电商呈现出的特点是有大量新兴设计师品牌,主耕垂直细分赛道,用户决策周期明显更长,以一线城市有审美的年轻群体为主,直播风格以娓娓道来的慢直播为主,同时有着较强的情感粘性。

这样的特点可能更适宜于释放长尾效应,讲述品牌故事,门槛低、一些粉丝量并不高的账号也能成为“带货买手”,但销售额并不算很高。同时,点播和买手直播也能在一定程度上互相融合促进。

例如粉丝量为2.5万的支吾家居,从笔记引流新客,到店播加强转化,再到做社群沉淀转化私域流量,在小红书扎下稳固根基。5月22日的618首播中,支吾家居的小红书店播销售额超过130万,相比去年双11单场直播最高销售额的15万,实现了近9倍的增长。

章小蕙跳槽淘宝直播,首秀直播场观刚破千万,章小蕙本人涨粉19.5万,单品销量最高为3000+,并未取得可观的成绩,几场水土不服的直播,从侧面印证了“小红书买手主播”有自身适宜的土壤,特定的生态。

上述相对小众的打法,证明小红书经过前几年的摸索与弯路,正在逐步探索出“最适合的商业化道路”。但相对于抖快拼淘而言其用户规模较小,面临着内容社区氛围体验与商业化速度互斥的悖论,若想要打造出自身直播差异化的护城河,构建出强有力的“买手电商”心智,还需长期积累,“量变引起质变”。

坚持“大开环电商”的B站

通过电商盈利,未必只能通过交易服务实现,也可以靠电商广告完成。

同为内容平台,相比小红书,B站在用户定位、商业模式等方面存在着打造闭环电商的劣势,前者种草能力和消费能力更高,且闭电商对运营、供应链、售后等各个环节要求更高,虑到种种风险,B站选择了较为保守、适合自身生态的“导流盈利”玩法,而其受众中大量的年轻大学生群体,正是各大电商平台所渴望的潜力市场。

5月23日,B站Q1财报显示,报告期内营收为56.65亿元,同比增加12%;净亏损为7.65亿元,较去年同期亏损6.30亿元扩大21.4%;经调整净亏损为人民币4.56亿元,同比收窄56%。其中广告业务一季度同比增长31%,达16.7亿元,创近三个季度以来新高。

数据显示, 2023年B站的开环电商GMV同比增长260%。总亏损额达240亿元,背负着“今年Q3盈利”的压力,618显然是B站年内广告增收的重头戏。

对此,B站给出的回答是升级进一步深化其“大开环”战略。不同于其他平台打造“站内闭环”的逻辑,B站一直致力于通过内容种草将流量导向其他电商平台。

今年除了加强与现有合作伙伴阿里巴巴和京东的合作关系,还积极拓展新的合作伙伴,将拼多多、唯品会等平台纳入合作版图,旨在构建一个更开放、更多元的“大开环”电商生态圈。

同时,B站将从产品工具、流量支持、新客户激励三个关键维度进行全面升级,提供了一套全面的“618备战攻略”,涵盖了营销策略、数据分析、用户行为洞察等多个方面,帮助合作伙伴制定有效的促销计划。

“UP主变现问题”一次次引发外界关注,而各大电商平台正是知识区、测评区和影视区等多个领域UP主们最重要的金主,大促时段尤其如此,包括视频跳转、投放定制广告、弹窗和蓝链。

另外,各平台成熟的数据分析定位能力,有利于提高平台广告分发的精准性,提高效率,并建立社区消费氛围、培养用户消费心智。如京东与B站合作的“京火计划”自去年10月启动,强化了B站的种草体系,帮助品牌更精确地分析营销链路和衡量种草价值。

与此同时,B站也在做直播带货,但是大多声量止步于站内,未能实现真正破圈。B站发布了618大促针对主播的带货激励计划,5月20日-6月20日活动期间UP主参与视频带货或首播带货,有机会获得流量奖励。

家居类UP主“MR迷瞪”年GMV超30亿,一人便占去了B站全年GMV近三分之一。今年以来,服饰类头部UP主“鹦鹉梨”完成了6场带货直播,6月15日登上B站“生活热榜第1名”。B站数据显示,3.4万人在此次直播开始前进行了预约,到直播结束,观看过直播的总人数达到20.7万,一条券后价264元的连衣裙卖出6600条。“Coco”和“五百”今年则各完成了4次直播。此前,“鹦鹉梨”曾创下三场直播GMV超亿元的成绩。

上述头部UP主的直播频率远远低于其他平台,意味着平台在直播带货方面的商业变现效率不足。另一个问题是,中腰部UP主并没有这样的带货变现能力。

另外,B站也需要面临用户体验平衡的问题。B站COO李旎表示,B站在保证用户体验和社区氛围的基础上,实现了广告库存的提升,拓展了动态搜索等广告场景。“在目前的基础上,相对于其他的平台,B站的adload(广告加载率)未来依然还有很大的空间。”

在电商领域,从真正上桌,到带来威胁,无论B站还是小红书,都还有一段长路要走。